Време је да се разјасни прилично нов концепт који се појавио у ажурираним финансијским речницима - секуритизација. За обичне људе, ова реч је повезана са службама заштите и заштите. А у ствари, овај концепт је управо повезан са заштитом, сигурношћу, осигурањем, заштитом финансијских трансакција и не само са тим.

Шта је секуритизација?

Процес секуритизације може обухватати широк спектар посебних трансакција, стварајући комплекс сложених правних радњи. Опћенито, дефиниција се може формулисати на сљедећи начин: секуритизација је процес стварања хартија од вриједности (вриједносних папира) обезбијеђених кредитима, уз помоћ којих се имовина здружена у фонд прихвата као стандардне хартије од вриједности које осигурава исти фонд. За најшире перцепције, ово је процес повећања важности Централне банке на тржишту са циљем задуживања и смањења ризика редистрибуцијом финансијских инструмената. Највеће тржиште секуритизоване имовине су хипотекарне хартије од вредности, јер је то најпредвидљивији сегмент референтне имовине.

У ширем смислу секуритизација је процес привлачења позајмљених средстава издавањем хартија од вредности.

Ако овај процес размотримо у ужем смислу, дефиниција ће бити формулисана на следећи начин: секуритизација је начин рефинансирања неликвидне имовине (потраживања и будуће профитабилности) издавањем хартија од вредности. Једноставно речено, у износу постојећих потраживања или планираног дохотка издају се хартије од вредности, чија је гаранција исти тај потраживање или планирани принос.

Такве трансакције врше финансијске институције да би смањиле трошкове сервисирања дуга.

Врсте структурних трансакција и њихови ризици

Структурне трансакције у светској пракси класификоване су преопширно, међутим, постоји велики број најтипичнијих врста трансакција.

Према врсти имовине, структурне трансакције могу се поделити на:

• секуритизација будућих примања (трансфери, примања од трговинских и извозних операција);

• секуритизација постојећих средстава;

• осигурана од стране Централне банке уз помоћ робних и аутомобилских кредита, лизинга, кредитних картица;

• хипотекарне хартије од вредности у програму стамбеног збрињавања;

• хипотекарне хартије од вредности комерцијалних непокретности;

• секуритизација базе дужничких обавеза;

• корпоративна секуритизација.

Одвајањем базена од иницијатора, структурне трансакције се деле на:

• секуритизација путем директне продаје;

• секуритизација кроз слабљење или стварање имовине.

Према локацији издаваоца:

• интерне структурне трансакције (издавалац и налогодавац су у истој држави);

• прекограничне структурне трансакције у којима се издаватељ и налогодавац могу налазити у различитим земљама.

Све финансијске трансакције укључују низ ризика. Ово се такође односи на структурне трансакције. Главне категорије структурних ризика.

1. Ризик од конфузије вероватноћа је забуну новчаних ињекција издаваоца са средствима налогодавца. Проблем се може решити увођењем организације услуга (провајдера) која пружа текући рачун за извршење трансакције. Сервисер надгледа кретање средстава и може да спречи да издавалац неплати када се догоди са налогодавцем.

2. Каматни или валутни ризик настаје у случају неслагања у валути или камати обавеза или потраживања издаваоца.У овом случају, профит од обвезница зависи од колебања курса валута или скока каматних стопа. Такве ризике штитимо механизмима за замену, међутим, у Русији такви ризици нису настали, будући да је издавалац рејтинг страних банака.

3. Ризици у земљи узимају се у обзир при прогнозирању стресних сценарија. Требало би узети у обзир и анализирати обим економске рецесије:

• стање међубанкарског система у земљи;

• ниво волатилности и девизни курс;

• обезбјеђивање државе дужничке обавезе у случају масовних пропуста.

4. Правни ризици у секуритизацији су правна чистоћа коришћења имовине издаваоца и сигурност његовог базена од ризика неиспуњавања налога.

Секјуритизација финансијских средстава

Размотримо механизам секуритизације имовине као пример мобилног оператера. За ефикасан развој и заштиту од конкуренције, наш оператор мора да изгради неколико нових базних станица које ће покривати комуникацију новог региона. Тренутно телеком оператер нема потребан износ финансијске имовине. Такође не може издати обвезнице или добити кредит, јер обавезе по претходном зајму још нису испуњене. Трансакција секуритизације може бити корисна.

Као сигурност за трансакцију, оператор узима у обзир будуће профите:

• приход од постојећих претплатника који користе мрежне услуге;

• приход од претплатника који су закључили уговор, али не користе услуге;

• приход од будућих претплатника који желе да користе комуникацијске услуге овог оператера.

Оператор који води порекло изолује новчане токове, стварајући збир будућих финансијских потраживања. Иницијатор затим преноси ове финансијске захтеве сервисној компанији. Сервисер баца хартије од вредности обезбеђене у финансијском фонду налогодавца на тржиште и привлачи инвеститоре (издаваоце). Приход од продаје хартија од вредности иде на рачун налогодавца. Препоручљиво је да се та средства осигурају.

Након примања погодности, изворник враћа добијена средства добављачу услуга. Током трансакције секуритизације за будуће потребе, оператер је успео да развије своје пословање и нађе испред конкурената. Емитенти су добили поврат уложених финансијских средстава, а државна привреда је имала користи од повећања пореза.

Зашто је потребна секуритизација

Секјуритизација је корисна за покретача у следећим аспектима:

• у привлачењу додатног финансирања у виду купопродајне цене;

• да ограничи ризик зајмова за имовину;

• у побољшању равнотеже;

• у приступу додатним изворима финансирања;

• у смањењу трошкова финансирања;

• за уравнотежење средстава и обавеза;

• у повећању конкурентности;

• у побољшању перформанси иницијатора.

Користи за улагаче од секуритизације:

• улагање у имовину обезбеђену робом или будућом профитабилношћу;

• Хартије од вредности обезбеђене будућом имовином су мање променљиве;

• хартије од вредности заштићене имовином су исплативије од обвезница;

• хартије од вредности заштићене имовином нису изложене потенцијалном ризику.

„Узак“ и „широк“ осећај секуритизације

Секјуритизација се може поделити у две велике групе, зависно од врсте генерисаног финансијског тока. Дакле, секуритизација имовине је подељена на:

• секуритизација потраживања;

• секуритизација будућих потреба.

У првом случају, захтеви произвођача према купцима већ се јављају и састављају их одговарајућа финансијска документа. Износ финансијских потраживања се може израчунати, јер се утврђује укупан износ дуга.

У другом случају, све је мало сложеније. Будући финансијски захтеви могу се израчунати и из будућих уговора и из већ закључених. У таквим трансакцијама је тешко израчунати финансијске токове од клијената иницијатора.

Из тога слиједи да је секуритизација врло флексибилан процес, у којем је врло важно структурирати схему секуритизације за стварне потребе својих иницијатора.

Секјуритизација на тржишту

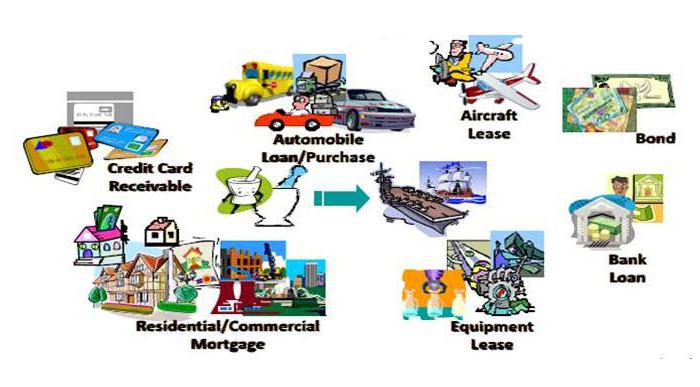

Најчешћи производи секуритизације су кредити:

• нестандардизовани;

• аутомобилски;

• потрошач робе;

• кредитне картице;

• ануитет;

• хипотека.

Последњих година секуритизација хипотекарних кредита константно је у порасту. Ове финансијске трансакције су за потребе рефинансирања. Доприносе типизацији тржишта, јер издаваоци купују само оне производе зајма који задовољавају услове осигуравања.

Како привући оригинале

Размотрите мотивирајуће факторе за привлачење иницијатора, који имају неспорну предност у односу на необезбеђене обвезнице.

1. Смањивање трошкова ресурса - секуритизацију кредита спроводе банке у циљу смањења базе ресурса.

2. Диверзификација издаваоца је одлична прилика за приступ глобалном финансирању.

3. Смањење кредитног ризика - процес секуритизације може у потпуности заштитити налогодавца од кредитног ризика преносећи га на друге учеснике у процесу.

4. Повећање обавеза и имовине кроз доследне токове плаћања.

Анализа главних категорија ризика

1. Колатерални ризици састоје се од вероватноће неплаћања и вероватноће плаћања неплаћених кредита.

2. Секјуритизација хипотеке захтева процену вероватноће неплаћања имовине акционара.

3. Девалвација рубље може проузроковати вероватноћу неплаћања, што повећава ризик плаћања за секуритизовану имовину.

4. Стандардни зајмови подразумевају смањење вероватноће опоравка имовине.

Левераге

Било који финансијски односи захтевају стално унапређење правних односа у законодавству земље. Основни разлози који воде у инхибицију развоја секуритизације у Русији:

• нетипичност - неповерење у нову економску полугу регулације;

• неблаговремено подмиривање трансакција.

У европским земљама је процес секуритизације постао део финансијског светско тржиште. Међутим, руско законодавство не жури са увођењем закона о секуритизацији. Чим овај процес постигне законску поравнање, можемо разговарати о постизању највећег ефекта развоја секуритизације.