У банкарству и финансијама клиринг је скуп свих акција од тренутка када је обавеза плаћања примљена до директне обраде трансакције. Трајање ове операције је једнако времену које је потребно да се новац пребаци са једног рачуна на други. Клиринг валуте у међународним насељима је неопходан јер је брзина трговања много већа од периода који је потребан за завршетак читавог циклуса операција. То укључује управљање новчаним трансакцијама, надзор, обраду пореза, извештавање и управљање кредитним ризиком. Ово последње осигурава да је целокупна трансакција завршена у складу са правилима тржишта. Управљање ризиком чак разматра могућност банкрота једне од страна.

Национално и регионално

Системски важни платни системи (СИПС) су они чији неуспјех може потенцијално довести до проблема у целој економији. Они обављају међубанкарско клиринг у реалном времену унутар појединих држава у великим количинама. Паневропски ТАРГЕТ2 и СТЕП2 класификовани су као систематски важни платни системи. Америчка Федерална резерва је такође СИПС.

Концепт провјере провјере

Ово обезбеђење је налог за плаћање једна страна да плати одређени износ у корист друге. Ово је први облик обрачуна. Овим израчуном чек се премешта од институције где је предат у банку где је састављен. Новац се креће у супротном смеру. Чекови су се појавили у 17. веку. У почетку је ова операција трајала неколико дана. То је био случај пре преноса чекова у електронски облик почетком деведесетих. Сада то може проћи готово тренутно. Ако нема довољно средстава на рачуну уплатиоца, примит ће се одговарајућа порука као одговор на захтјев за плаћањем. То јест, продавац може одмах да разуме да чек није прихваћен за плаћање и да избегне многе ризике.

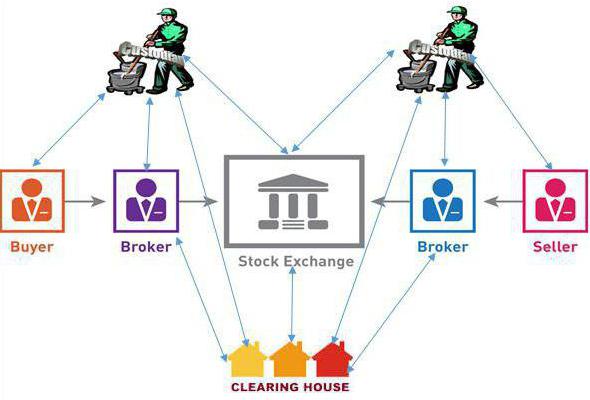

Клиринг хартија од вредности

Амстердамска берза основана је 1602. Од тог времена постоји потреба за клирингом трансакција, јер брзина трговања постаје много већа, а време за довршавање трансакција остаје исто. То је значило да је било неколико дана кашњења. Стога је клиринг елемент управљања ризиком. Купац и продавац морају бити сигурни да ће први добити потврду за робу, а други - новац који му је положен. Стога је у обрачуну често укључена трећа страна.

Утицај савремене технологије

1700-их, Амстердамска берза је била блиска веза са Лондоном. Требало је времена да се превози роба из једног града у други и пошаљу и добију новац. Било је чак и стандардног периода обрачуна од 14 дана. За то време, курир је могао да путује из Лондона до Амстердама (или обрнуто) коњем или бродом. Током наредних двеста година, слична шема коришћена је на свим постојећим берзама. Појавом нових технологија средином 20. века стандардни период чишћења смањен је на три дана. Ова иновација је додатно повећала обим међународне трговине.

Данас су клиринги пре свега електронски системи. У вези са дематеризацијом хартија од вредности било је потребно увођење нове опреме, софтвера, специјалних депозитара и регистара. До тог тренутка, сама размена је могла да делује као организација за поравнање и клиринг.Међутим, увођење рачунарских система отворило је финансијска тржишта многих земаља, па су обим трговине знатно повећан. Стога су многе берзе своје клириншке функције пренијеле на трећа лица. Овај тренд се појавио средином 20. века. Примјери су Лондонска клириншка организација и Иуроклир структура.

Амерички систем наплате

У Сједињеним Државама се свакодневно догађају милиони трансакција које укључују куповину робе, услуга и финансијске имовине у вриједности од неколико хиљада милијарди америчких долара. Већина тих плаћања пролази кроз депозитарне институције које имају рачуне у банкама Федералног система резерви. Према томе, чишћење је важна функција Феда. Она игра улогу посредника у измиривању међународних банковних плаћања. Ефикасност је обезбеђена присуством депозитних рачуна на обе стране. Централ Америчка банка осигурани од проблема са ликвидношћу. Увек има довољно средстава да у потпуности плати трансакцију. Фед пружа нагодбе у реалном времену између 9.500 учесника. У 2013. години обрадила је 123 милиона пренос плаћања. Њихова укупна вредност премашила је 436,7 билиона америчких долара.

Врсте клиринга током финансијске кризе

Од посебног је значаја ова операција током пада пословне активности. У овом периоду, многа предузећа могу имати проблема са текућом ликвидношћу. Због тога ће им можда требати одложено плаћање. Клиринг може постати помоћно средство у међубанкарском плаћању, што може надокнадити недостатак новца у неким предузећима. Први пут га је користила швајцарска банка (швајцарска ВИР банка) почетком 20. века, а међународно панамска финансијска дивизија Европске стандардне банке. Ово је постало преседан за многа предузећа и омогућило им да избегну неке негативне ефекте финансијских криза. Таква нетрадиционална употреба клиринга може такође помоћи организацијама да повећају промет и маржу профита током пада услед коришћења нових могућности на штету додатног времена.