Савезни закон бр. 208 "О акционарским друштвима" садржи опште информације и низ других информација које омогућавају тачно и тачно плаћање финансијских средстава од стране компаније. Од исправног избора зависи компетентна примена опорезивања и рачуноводства организације. Веома је важно знати услове за исплату дивиденде у ЛЛЦ предузећу, обрачун и остале карактеристике овог поступка.

Опште информације

Оснивачи ЛЛЦ предузећа су директни власници организације. Зашто јој није дозвољено да једноставно троши профит? То је због чињенице да сваки отпад предузећа мора бити оправдан и документован. Наравно, оснивачи компаније су њени власници. Међутим, имовина је у директном власништву организације. Штавише, имовина предузећа одвојена је од личне имовине њених оснивача. Како се исплаћују дивиденде учесницима ЛЛЦ предузећа?

Разлози за добијање средстава компаније

Финансијска средства компаније могу се узети из три разлога:

- под извештајем, ако нешто купите за организацију у готовини;

- зајам, враћање компанији без грешке;

- Дивиденде, који су приход од активности организације, можете их потрошити по властитом нахођењу.

Кораци

Међутим, расподјела дивиденде се врши на строго утврђен начин. Приказујући кратак оквир, могу се разликовати следећи кораци:

- одредити износ дивиденде;

- доноси одлуку о уплати;

- обезбедити средства и одбити порез на доходак грађана

Иако се поступак на први поглед чини једноставан, треба га правилно дизајнирати у свакој фази. Па, како се исплаћује дивиденда у ЛЛЦ предузећу?

Добит за расподелу

За свако ЛЛЦ предузеће приход је једнак целокупном приходу предузећа, одузимајући трошкове. Финансијски резултат који остаје на крају основа је за опорезивање. Утврђује се износ пореза који се плаћа у буџет. Износ који остаје, потпуно исти представља нето добит. Без обзира ко покреће поступак расподјеле финансијских средстава, то се може учинити у неколико фаза:

- расправља о том питању на општем састанку представника друштва;

- пошаљите и размотрите захтев за састанак, а затим одлучите да ли је примерено одржавање састанка;

- идентификује износ капитала у његовом најчишћем облику;

- чланови организације дају предлоге и доносе одговарајуће одлуке;

- скупштина се одржава у облику заједничког присуства или гласања у одсуству;

- сви учесници морају имати регистрацију;

- додатна питања су додата на дневни ред и одобрена;

- резултати састанка се бележе у записнику о заједничком састанку, заједно са износом утврђене нето добити;

- Копија документа треба да се пошаље свим учесницима.

Тада се спроводи поступак расподјеле износа добити у чистом облику. Треба обратити пажњу на бројне карактеристике како би се осигурало да је исплата дивиденди тачна и у складу са савезним законом. Исплатиће се дивиденде једином оснивачу ЛЛЦ-а.

У овом случају протокол није потребан, а довољан је само потписивање одговарајуће одлуке. Да би се правилно израчунао износ нето добити, неопходан за једнаку расподелу између учесника у компанији, користи се следећа формула: износ добити у чистом облику множи се са уделом учесника у процентима.

Размотрите пример исплате дивиденди ЛЛЦ-у по поједностављеном пореском систему.

На пример, компанија примењује порески систем од шест одсто.Компанија је за 2016. одлучила да својим оснивачима, појединцима, исплати готовину. Један учесник прима 80.000 рубаља и прима их 5. августа. Од овог износа потребно је одбити 13% пореза на доходак. Тако оснивач прима 69.600 рубаља.

Правни основ за исплату дивиденде у ЛЛЦ предузећу

Поступак расподјеле дохотка и његовог примања може се утврдити статутом компаније, који захтијева фиксирање сваке суптилности процеса.

Да би се Повеља компаније регулисала, потребно је користити следеће документе који омогућавају контролу поступка плаћања учесницима:

- Закон бр. 208-ФЗ.

- Порески законик Руске Федерације.

- Закон бр. 14-ФЗ.

- Писма Министарства финансија.

Ови документи помажу у регулисању поступка расподјеле дохотка, његовог тачног евидентирања у протоколу, тачног израчунавања величине пореза на добит примљеног по различитим пореским системима и њиховог преноса у буџет. Захваљујући томе, можете избећи било какве жалбе пореских структура и парница. Које су карактеристике исплате дивиденде у ЛЛЦ предузећу данас?

Функције исплате

Закон не садржи тачан узорак одлуке учесника компаније о уплати финансијских средстава. Дозвољен је независни образац. Сличан документ треба да буде састављен на општем конститутивном сазиву.

Документ захтева следеће податке:

- износ финансијских средстава и време њихове расподјеле;

- удео деоница сваког оснивача у процентима, који се одређује висином његовог доприноса у овлашћеном капиталу предузећа;

- списак учесника који имају право да приме одговарајуће износе плаћања;

- време исплате средстава и облик њиховог преноса.

Треба узети у обзир следеће карактеристике:

- друштво мора да донесе одлуку о исплати дохотка у чистом облику акционарима (у складу са чланом 42. став 1);

- шест месеци, девет месеци, квартал или годишњи резултати могу се узети у обзир.

Након доношења пресуде о брзини, дозвољено је да се настави са састављањем протокола. Овим редоследом доноси се одлука о исплати дивиденде ЛЛЦ-у.

Поступак исплате

Период који је намењен за исплату дохотка у чистом облику свим учесницима у компанији не би требало да пређе шездесет дана. Полазиште је тренутак када се доноси пресуда о прикладности овог поступка. Након тога, дупликат протокола о исплати дивиденде ЛЛЦ предузећа састављен је у два примерка, који треба да садржи следеће податке:

- датум састављања и матични број;

- време и место састанка;

- дневни ред;

- потписа акционара.

На законодавном нивоу није утврђен посебан документ, због којег се припрема поступак плаћања. Организација може самостално да развије форму. Ово може бити налог за плаћање или готовински налог на рачуну. Редослед плаћања се врши након задржавања пореза на доходак:

- ако су резиденти, онда 13%;

- ако нерезиденти - 15.

Периоди плаћања се одобравају у јавној повељи. У недостатку овог става, одредбе чл. 14-ФЗ, чл. 28, став 2. Ако су кршени услови за остваривање нето добити, учесници ЛЛЦ предузећа имају право на судску одлуку о овом питању.

Када је немогуће платити профит

Није могуће исплатити профит у следећим ситуацијама:

- присуство непокривених губитака у организацији;

- почетак банкрота;

- делимична уплата одобреног капитала од стране јавних акционара.

Пре него што се донесе пресуда о преносу средстава, веома је важно пажљиво анализирати финансијске извештаје. Тачније је израчунати квартални нето приход тако да можете да пратите динамику компаније и одмах идентификујете све могуће недостатке. Нето приход се исплаћује у облику банковног пријеноса на рачуне за детаље који су у регистру јавних акционара.

Суптилности поступка

Дивиденде представљају удио нето добити који компанија додељује како би исплатила све осниваче. Власници компаније морају водити рачуна о одређеним нијансама приликом спровођења овог поступка:

- ако нема средстава, предузеће има право да исплати дивиденду имовином;

- ако се добит исплаћује учесницима компаније, онда се не плаћају премије осигурања.

Ако је оснивач једини, тада самостално доноси одлуку, а затим прима стопостотни приход, одузимајући само порез.

Како се износ дивиденде расподељује између акционара или учесника?

Расподела износа између учесника компаније врши се сразмерно са акцијама које су допринеле оснивачком капиталу. Истовремено, потребно је придржавати се одређених правила која су формулисана у члану 28. бр. 14-ФЗ:

- независно одређивање компаније од стране учесталости расподјеле дохотка (година, мјесец или квартал);

- може се установити другачији поступак обрачуна ако су учесници у компанији донели једногласну одлуку;

- рок плаћања утврђује се статутом организације.

Поред тога, на законодавном нивоу је прописано да је расподјела добити право организације, а не обавеза. Али с донесеном одлуком, то више није могуће отказати. Дивиденде оснивачима ЛЛЦ предузећа у оквиру поједностављеног пореског система врше се прилично често.

Обрачун пореза

Пошто су дивиденде профит, оне се морају опорезивати. Порез који се одузима од дивиденди регулисан је чл. 226, стр. 6 пореског законика:

- учесник компаније делује као порески обвезник;

- када плаћа приход, предузеће је порески агент за порез на доходак код правних лица, а код физичких лица у вези са порезом на доходак.

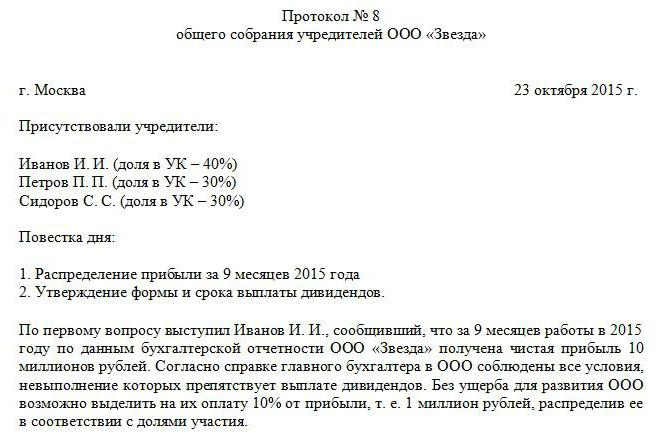

Порез на доходак задржава се од дивиденди и мора бити плаћен одмах по пријему од оснивача. Ако се порез плати са кашњењем, наплаћиваће се новчана казна (20% од неисплаћеног износа). У складу са чл. 208 Пореског законика Порез на доходак задржава се од дивиденди које су извор зараде. Нема разлике у томе који се порески режим користи у овој компанији. ЛЛЦ исплаћује дивиденду својим учесницима, што значи да је потребно одбити порез од њих. Висину средстава која се плаћају у буџету одређују они којима се средства преносе. Узорак протокола о исплати дивиденде ЛЛЦ представљен је горе.

Ако нето приход примају руски учесници, али порез на доходак и порез на доходак су 13%. Износ пореза у овом случају се не може умањити за одређена пореска одбитка.

Када је ријеч о страним организацијама, стопа пореза на доходак износи 15%.

Након што се утврди нето приход, овај показатељ се евидентира у финансијским извештајима и долази у потпуну компанију. Тада је могуће расподјелу прихода по нахођењу организације. Али у рачуноводству је тај износ обавезно фиксиран у одељку „Задржана зарада“. Такође узима у обзир раст готовине за текућу годину и задржани приход за претходне године.

Исплаћене дивиденде и повезани порези евидентирају се у пријави пореза на доходак.

Испитали смо поступак исплате дивиденди ЛЛЦ-у.