Кључну стопу је прва увела Централна банка Руске Федерације 16. септембра 2013. Живот је добила као нови концепт у макроекономији. Од тада, Банка Русије је почела да користи промене кључне стопе у својим активностима. Од тог времена у политици Централне банке истовремено се користе две стопе: кључна и рефинансирајућа. Штавише, већ дуже време вредности ових стопа биле су различите. Стопа рефинансирања се није променила. Његова вредност била је једнака 8,25%. Динамику промена кључне стопе Централне банке Руске Федерације контролисала је Централна банка у зависности од стања економије. У 2016. години вредности ових стопа су изједначене.

Улога централне банке

У контексту реструктурирања руске економије у складу са новим реалностима и њеног постојања у контексту политике санкција, главну улогу играју акције Централне банке, које обезбеђују функционисање организација, малих предузећа и становништва земље.

Много фактора зависи од ових акција у економском животу државе. Своје активности спроводећи у складу са усвојеном монетарном политиком, Централна банка регулише рад банака, утиче на инфлацију и многе друге макроекономске процесе који се развијају у земљи.

Делом се то постиже управо променом кључне стопе. Задатак утврђивања стопе инфлације од 4,0%, који је описан у „Главним правцима монетарне политике за 2017. и период 2018. и 2019. године“, није само успешно реализован, већ је чак и превазиђен. Према званичним подацима, стопа инфлације у 2017. години била је 2,5%. У новије време, такви бројеви су били недостижни и изгледали су фантастично.

Инструменти регулаторне политике

Који су то алати који су омогућили да успешно реализује један од својих главних задатака у кратком року, којим управља Централна банка?

Постоје два главна алата:

- кључна каматна стопа;

- стопа рефинансирања.

Као што је горе поменуто, кључна стопа је почела да постоји средином септембра 2013. Од тог тренутка обе стопе постоје паралелно. Динамика промена кључних стопа Централне банке индикатор је макрофинансијског стања економије. Покушајмо установити која је разлика између њих и онога што је заједничко у њима.

За почетак, обе су дисконтне стопе које Централна банка Руске Федерације користи као средство у својим политикама. У једној или другој мери, обоје одражавају вредност новца за економију земље у одређеном периоду. А сада пређимо на разлике.

Кључна стопа централне банке

Кључна стопа је стопа коју је утврдила Банка Русије у циљу утицаја на величину каматних стопа које послују у економији земље.

Овај ефекат може бити или директан, позајмљивањем комерцијалних банака од стране Русије, или индиректно. Она постоји у облику каматне стопе у операцијама за резервисање и повлачење вишка ликвидности у периоду од једне недеље путем аукције. Да поједноставимо, ово је стопа по којој Централна банка даје новац у облику кредита банкама и прима новац од њих на депозит.

Дакле, кључна стопа истовремено игра улогу привлачне стопе и стопе пласмана. Али са неким нијансама. Када Банка Русије даје зајмове, та стопа је минимални трошак кредитних средстава, а када се средства кредитних банака пласирају код Банке Русије, показује максималан принос код кога се то може учинити.

Односно, банке ће зајам плаћати по цени кључне стопе и више, а они могу да положе депозит код Централне банке по цени кључне стопе и ниже. Конкретне цифре утврђују се резултатима аукције. Дакле, посматрајући динамику промена кључне стопе, могуће је проценити потребу привреде за додатним финансирањем.

Утицај на економију

Главни задатак који кључна стопа испуњава је утицај на економске процесе ради постизања циља инфлације. Утицај кључне стопе на пондерисане просечне каматне стопе за привлачење депозита и издавање кредита може се надгледати у било ком одређеном временском периоду.

Најзначајнија историја промена кључног курса Централне банке Руске Федерације праћена је од 2014. до 2017. године. На пример, у 2015. години, у периоду максималне инфлације, и величина кључне стопе је била максимална. Када је инфлација, праћена кључном стопом, почела да опада, повећале су се и стопе депозита. Такође можете да пратите утицај кључне стопе на камате на издате кредите и на њихов обим.

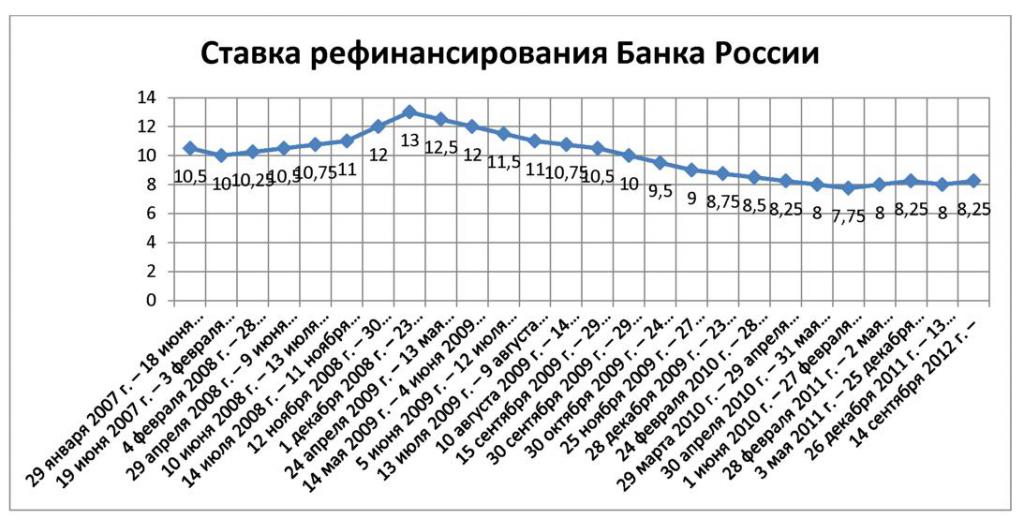

Стопа рефинансирања

Сада размотрите стопу рефинансирања. И даље игра улогу основне стопе у израчунавању различитих новчаних накнада, субвенција, за обрачун и обрачун камата за кашњења и рата пореза, пенала и новчаних казни. Односно, она игра својеврсну улогу националне ознаке у заједничким насељима.

Од 1. јануара 2016. вредности обе стопе постају једнаке 11% годишње. Ову одлуку донела је Централна банка Руске Федерације после састанка у децембру 2015. и садржана у резолуцији бр. 3894-У од 12/11/2015. Од тада је историја промена кључне стопе била у складу са динамиком стопе рефинансирања.

Позадина

Можда би било вредно детаљније се распитати о узроцима кључне стопе. Ако анализирамо активности финансијских система у другим државама, можемо видјети да се у основи једна индикативна стопа користи као средство финансијске политике.

А у Русији је до 2013. постојала и једна стопа. Била је то стопа рефинансирања.

Па зашто је други уведен? Чињеница је да је у периоду релативно ниске, стабилне инфлације, стопа била у распону од 7,75–8,25%. Пошто догађаји који су уследили од 2014. тада нису били видљиви, изгледало је да је постојећа стопа рефинансирања на неприхватљиво високом нивоу и успорила развојне процесе у руској економији.

И влада и јавно мњење тражили су да Централна банка радикалније смањи каматну стопу како би се позајмљивање вршило по сниженој каматној стопи и на тај начин економија могла да се оживи. Централна банка је била главна препрека овом расту.

У ствари, Централна банка Руске Федерације у овом тренутку, користећи различите механизме, кредитирала је комерцијалне банке по стопама знатно нижим од стопе рефинансирања.

Појава кључне понуде

У друштву је све већи одзив на став да је за успоравање економског раста крива висока стопа рефинансирања. Иако је у то време већ заправо обављала улогу одређене камате за разне пореске, царинске и друге операције. А на трошкове кредита које је издала Централна банка Руске Федерације, практично није имао везе. Схвативши очиту апсурдност ситуације, Централна банка Руске Федерације почела је да тражи излаз из ове ситуације. А он је пронађен.

Увођењем таквог концепта као кључне стопе, објављено је да је управо то смерница у монетарним односима између главног финансијског регулатора и комерцијалних банака. У тренутку усвајања, кључна стопа је износила 5,5% годишње и заправо је одражавала тренутно стање у области међубанкарског кредитирања. Како су се дешавале промене у економији, десила се промена кључне стопе.

Садашњост

Екстремно смањење кључне стопе десило се на састанку Централне банке Руске Федерације у петак, 9. фебруара 2018. Следећи разлози су дати као оправдање пада:

- одржива консолидација годишње инфлације на ниском нивоу;

- смањење инфлацијских очекивања;

- ублажавање краткорочних инфлаторних ризика.

У будућности, регулатор је позвао да се фокусира не само на смањење инфлацијских очекивања, већ и на смањење њихове зависности од снижавања ценовних услова. Вриједност стопе се смањила за 0,25%, што се поклопило са очекивањима аналитичара, укључујући и међународне. На пример, и Ројтерс и Блоомберг предвиђали су смањење стопе тек на ниво од 7,5%, што се на крају и догодило.

Поред тога, акције америчког министарства финансија, које се противе забрани улагања у руске државне обвезнице за америчке организације и фондове, такође су допринеле паду. Вриједно је напоменути да је у јануару 2018. године забиљежена инфлација, па чак и на око 2,2%, што би могло довести до додатног смањења стопе.

Даљње акције Централне банке

Судећи према коментарима шефа Централне банке Русије Елвире Набиуллина, може се очекивати да ће Централна банка Руске Федерације моћи да убрза прелазак на неутралну политику, што ће омогућити фиксирање стопа на циљном нивоу од 5-6%, уз задржавање тренутне стопе инфлације.

Опћенито, вриједно је напоменути да је политика Централне банке Руске Федерације у цјелини и адекватна употреба таквог инструмента, посебно кључног, омогућили постизање озбиљног успјеха у смањењу инфлације. Дакле, у 2015. години инфлација је износила 12,9%, у 2016. - 5,4%, а у 2017. - 2,5%, што је рекорд за читаву историју посматрања.

Активности Централне банке не само да су довеле до успоравања раста цена, већ су значајно ојачале основне макроекономске механизме. Нема сумње, промена кључне стопе је играла важну улогу у томе.

Чини се да ће даљње акције бити усмјерене на смањење кључне стопе. Последица тога биће смањење камата на кредите и, као резултат, повећање пословне активности. Међутим, вриједно је пажљиво надгледати понашање цена како те акције не би довеле до поновног раста инфлаторних процеса.

Можда ће бити укључени и други механизми за повећање доступности финансијских ресурса привредних субјеката. На пример, смањење обавезних резерви, што ће довести до ослобађања додатних ресурса без промене кључне стопе. Којим путем ће регулатор ићи видећемо у блиској будућности. Зависиће од унутрашњих и спољашњих фактора. Само морамо мало сачекати.