Анализа промета је једно од водећих подручја аналитичког проучавања финансијских активности организације. На основу резултата анализе израђују се процене пословне активности и ефикасности управљања имовином и / или капиталом.

Данас анализа промета обртног капитала покреће многе спорове између практичних економиста и теоретских економиста. Ово је најосјетљивија тачка у читавој методологији финансијске анализе организације.

Шта карактерише анализа промета

Главна сврха са којом се спроводи је да се процени да ли је предузеће у стању да оствари профит употпуњавањем промета „новац-роба-новац“. Након неопходних израчунавања, постају јасни услови снабдевања материјала, обрачуна са добављачима и купцима, продаје произведених производа итд.

Па шта је промет?

Ово је економска вредност која карактерише одређени временски период за који је пуна циркулација готовине и робе или број ових позива за додељени временски период.

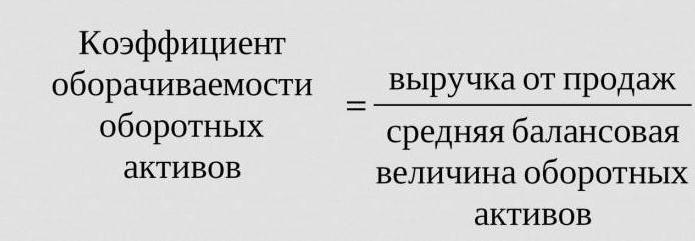

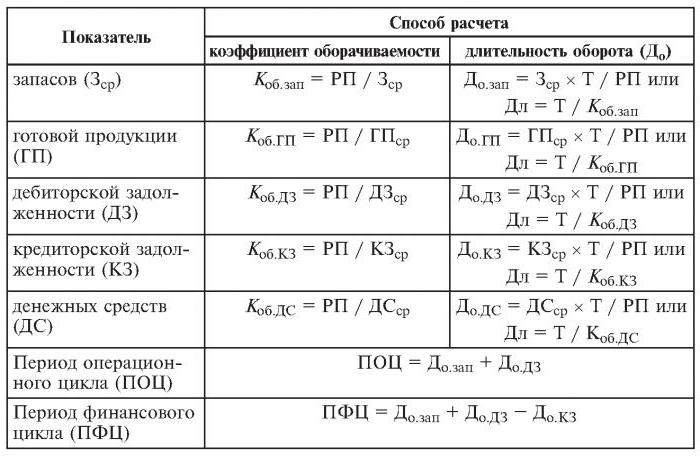

Дакле, омјер промета, чија је формула дана у наставку, је три (анализирани период је година). То значи да компанија за годину рада помаже други новац више од вредности своје имовине (тј. Окрећу се три пута годишње).

Прорачуни су једноставни:

Заотприлике = приход од продаје / просечна имовина.

Често се тражи да се открије број дана током којих се догађа једна револуција. За то се број дана (365) дели са коефицијентом промета за анализану годину.

Често коришћени коефицијенти промета

Потребне су за анализу пословне активности организације. Показатељи промета фондова показују интензитет коришћења обавеза или одређене имовине (тзв. Стопа промета).

Дакле, вршећи анализу промета, користите следеће коефицијенте промета:

- основни капитал предузећа,

- средства текуће имовине,

- пуна имовина

- залихе

- дуговања према повериоцима,

- потраживања

Што је већи процењени омјер промета пуне активе, то интензивније раде и већи је показатељ пословне активности предузећа. На промет не увек позитивно утичу специфичности индустрије. Дакле, у трговинским организацијама кроз које пролазе велике количине новца, промет ће бити висок, док је у капитално интензивним предузећима много мањи.

Упоређујући коефицијенте промета два слична предузећа која припадају истој индустрији, може се видети разлика, понекад значајна, у ефикасности управљања активном имовином.

Ако анализа показује велики омјер промета потраживања, тада постоји разлог за разговор о значајној ефикасности наплате.

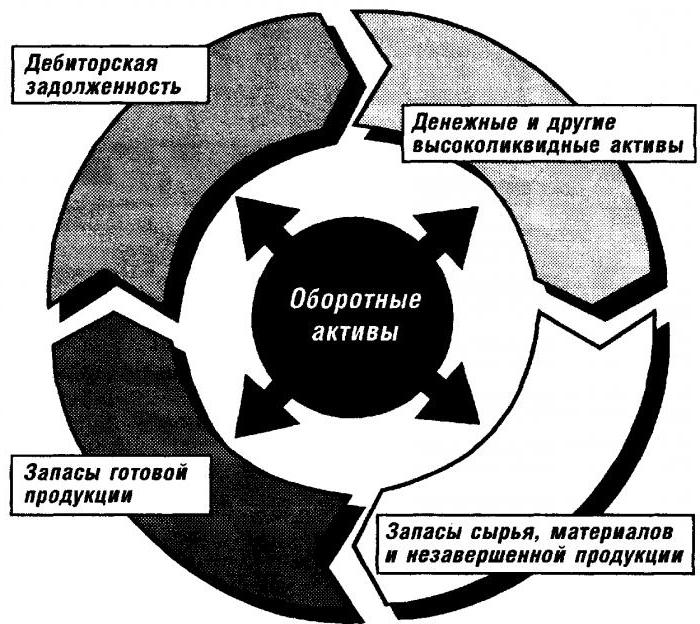

Анализа промета обртног капитала

Овај коефицијент даје карактеристику брзине кретања обртног капитала од тренутка пријема плаћања материјалне имовине и завршетка повратом новца за продату робу (услуге) на банковне рачуне. Износ обртног капитала је разлика између укупног износа обртног капитала и стања готовине у банци на рачунима предузећа.

У случају повећања брзине промета истим обимом проданих роба (услуга), организација користи ниже количине обртног капитала. Из овога можемо закључити да ће се материјална и новчана средства ефикасније користити. Дакле, коефицијент обртног капитала указује на укупност процеса економске активности, као што су: смањење интензитета капитала, повећање стопе раста продуктивности итд.

Чимбеници који утичу на убрзање промета обртног капитала

Они укључују:

- смањење укупног времена утрошеног у технолошком циклусу,

- побољшање технологије и производног процеса,

- побољшање понуде и пласмана робе,

- транспарентни односи плаћања и намире.

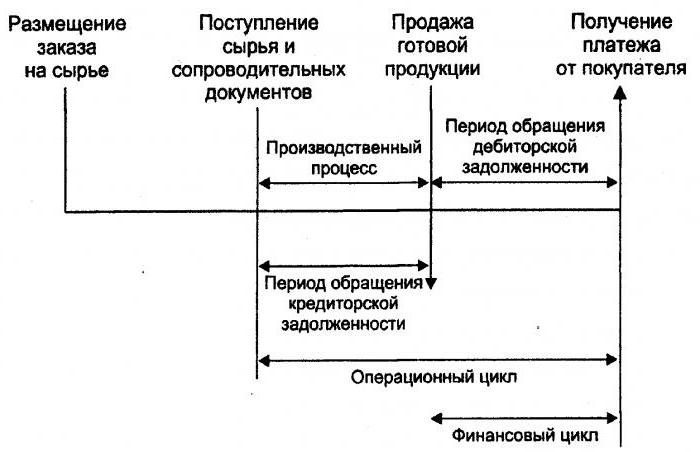

Новчани циклус

Или, како се још назива, обртни капитал је привремени период промета готовине. Њен почетак је тренутак стицања радне снаге, материјала, сировина итд. Његов крај је примање новца за продате робе или пружене услуге. Величина овог периода показује колико је ефикасно управљање обртним капиталом.

Кратки новчани циклус (позитивна карактеристика организације) омогућава брзо враћање уложених средстава у текућу имовину. Многа предузећа са јаком тржишном позицијом, након анализе промета, добијају негативан омјер обртног капитала. То се дешава, на пример, због чињенице да такве организације могу да наметну своје услове како добављачима (који примају различита кашњења у плаћању), тако и купцима (значајно смањујући рок плаћања за испоручену робу (услуге)).

Промет залиха

Ово је поступак замене и / или потпуно (делимично) ажурирања залиха. Пролази кроз транзицију материјалних вредности (то јест капитала уложеног у њих) из групе залиха у процес производње и / или продаје. Анализа промета залиха јасно показује колико је пута коришћено стање током обрачунског периода.

Неискусни менаџери за реосигурање стварају вишак залиха без размишљања о чињеници да овај вишак доводи до „замрзавања“ средстава, превеликих расхода и ниже добити.

Економисти савјетују избјегавање таквих малопродајних дионица. Уместо тога, убрзавањем промета роба (услуга) ослободите ресурсе.

Коефицијент промета залиха један је од важних критеријума за оцјену активности предузећа

Због тога се препоручује његова темељна анализа.

Ако прорачуни покажу прекомерно висок омјер (у поређењу са просјеком или претходним периодом), то може значити значајан мањак залиха. Ако напротив, залихе робе нису тражене или су велике.

Карактеризацију мобилности средстава уложених у стварање акција могуће је добити само израчунавањем коефицијента промета. И што је већа пословна активност организације, бржи се новац враћа у облику прихода од продаје робе (услуга) на рачуне предузећа.

Не постоје опште прихваћене норме за омјер промета средстава. Они се анализирају у оквиру једне индустрије, а идеална опција је у динамици једног предузећа. Чак и најмањи пад овог коефицијента указује на прекомерно нагомилавање залиха, неефикасност управљања складиштем или нагомилавање неупотребљивих или застарелих материјала. Са друге стране, висока цифра не карактерише увек пословну активност предузећа. Понекад то указује на исцрпљивање залиха, што може проузроковати поремећаје у процесу.

Утјече на промет залиха и активности маркетиншког одјела организације јер високи принос од продаје повлачи за собом низак омјер промета.

Промет потраживања

Овај омјер карактеризира стопу отплате потраживања, односно показује колико брзо организација прима плаћање за продате робе (услуге).

Израчунава се за један период, најчешће за годину дана. И показује колико је пута организација примила плаћања за производе у висини просечног салда дуга. Такође даје опис политике продаје на кредит и ефикасности рада са купцима, односно како се ефикасно наплаћују потраживања.

Коефицијент обрта потраживања нема стандарда и норми, јер зависи од индустрије и технолошких карактеристика производње. Али у сваком случају, што је веће, то се брже исплаћују потраживања. У исто време, ефикасност предузећа није увек праћена високим прометом. На пример, продаја производа на кредит даје висок биланс потраживања, док је стопа промета ниска.

Обвезници који се плаћају

Овај омјер приказује однос између износа новца који мора бити уплаћен повјериоцима (добављачима) договореном датуму и износа утрошеног на куповину или куповину робе (услуга). Из израчунавања обвезе према добављачу јасно је колико је пута током анализираног периода враћена његова просечна вредност.

Финансијска стабилност и солвентност се смањују високим удјелом доспјелих у дугове. Иако такође даје могућност да током читавог свог постојања користи „бесплатни“ новац.

Прорачун је једноставан

Користи се израчунавају на следећи начин: разлика између износа камате на кредит, једнаког износа дуга (односно хипотетски узетог зајма) док је на биланци стања организације, и обима доспјелих средстава.

Позитиван фактор у активностима предузећа је вишак коефицијента потраживања над коефицијентом плативог промета. Зајмодавци више воле већи омјер промета, међутим, компанији је профитабилно да тај омјер задржи на нижем нивоу. На крају крајева, неплаћени износи дуговања су бесплатан извор за финансирање текућих активности организације.

Поврат ресурса или обрт имовине

Омогућава израчунавање броја обртаја капитала за једно раздобље. Овај омјер промета, формула постоји у двије верзије, даје карактеристику употребе све имовине организације, без обзира на извор њиховог примања. Важно је да само одређивањем коефицијента поврата ресурса можете видети колико рубаља добити пада на сваку рубље уложену у имовину.

Коефицијент обрта имовине једнак је квоцијенту поделе прихода на вредност имовине у просеку за годину. Ако је потребно израчунати промет у данима, тада се број дана у години мора поделити са коефицијентом промета имовине.

Водећи показатељи за ову категорију промета су период и брзина промета. Ово последње представља број обртаја капитала организације током одређеног временског периода. Под овим интервалом схватите просечан период за који је поврат средстава уложених у производњу робе или услуга.

Анализа промета имовине се не заснива на никаквим нормама. Али чињеница да је у капитално интензивним индустријама омјер промета много нижи него на примјер у сектору услуга, дефинитивно је разумљива.

Низак промет може указивати на недостатак ефикасности у раду са имовином. Не заборавите да стопе приноса од продаје такође утичу на ову категорију промета.Дакле, висока профитабилност повлачи за собом обртни промет. И обрнуто.

Промет акцијама

Она се израчунава да би се утврдила стопа капитала организације за одређени период.

Промет капитала сопствених средстава организације је осмишљен тако да карактерише различите аспекте финансијске активности предузећа. На пример, са економског становишта, овај коефицијент карактерише активност промета новца уложеног капитала, из финансијског - брзина једног промета уложених средстава, а из комерцијалног - суфицит или недовољна продаја.

Ако овај показатељ показује значајан вишак нивоа продаје робе (услуга) над уложеним средствима, тада ће као резултат почети да расту кредитна средства, што заузврат омогућава достизање границе преко које се повећава активност зајмодаваца. У овом случају, однос обавеза и капитала повећава се и повећава се кредитни ризик. А то повлачи за собом немогућност плаћања ових обавеза.

Низак промет основног капитала указује на недовољно улагање у производни процес.