Quase qualquer entidade legal tem o direito de criar e fechar divisões separadas. Além disso, muitas vezes essa unidade estrutural é aberta temporariamente para a implementação de um projeto específico. No entanto, o procedimento para fechar uma unidade separada possui vários recursos dos quais você deve estar ciente.

Disposições Gerais

Uma unidade isolada não pode, em hipótese alguma, ser localizada no local da empresa controladora. A unidade deve ter locais de trabalho fixos (pelo menos um) e existir de fato por pelo menos um mês.

Tal divisão da empresa pode ser formada na forma de um escritório de representação, filial ou de qualquer outra forma (armazém, loja, segundo escritório ou oficina).

Fechando uma unidade independente: instruções passo a passo

Dependendo do tipo, o procedimento de liquidação pode variar um pouco, mas em qualquer circunstância, os proprietários do negócio terão que resolver vários problemas:

- RH

- propriedade;

- administrativo.

É obrigatório notificar o serviço tributário do encerramento das atividades na unidade. Por outro lado, não há requisitos especiais no nível legislativo para tais formações, embora haja algumas discrepâncias nos termos. Assim, por exemplo, que uma decisão sobre a liquidação foi feita, o Serviço de Impostos Federal deve ser notificado dentro de três dias e os funcionários em 2 meses.

Na prática, antes de tomar uma decisão sobre a liquidação, eles não apenas notificam os funcionários, mas também realizam um inventário e uma auditoria. Afinal, é muito importante, especialmente se a unidade está localizada em outra cidade, saber exatamente quais ativos materiais estão disponíveis e quais serão transferidos para o escritório central. Ao mesmo tempo, não apenas valores estão sujeitos a estoque, mas também dívidas, ativos fixos. É possível que o proprietário da empresa queira verificar o pagamento de impostos e taxas.

Como regra geral, uma comissão especial é criada na empresa principal, que verifica o balanço e realiza um inventário. Tal verificação permitirá descobrir e fixar os valores que devem ser vendidos após a liquidação da unidade.

Estágio número 1 - problemas com pessoal

Devido à incompatibilidade nos termos, ainda é recomendado iniciar o procedimento para fechar uma unidade separada resolvendo o problema de pessoal. Afinal, é muito importante cumprir todos os requisitos da legislação trabalhista vigente, principalmente porque a unidade deve ter pelo menos um local de trabalho fixo, pelo menos um funcionário.

Dependendo de onde a unidade estrutural está localizada, o procedimento será diferente. Se o escritório ou depósito estiver localizado em outra região, os trabalhadores terão que ser demitidos de acordo com o procedimento de redução, ou terão de oferecer-lhes um emprego no local da sede. Neste caso, os funcionários da próxima demissão devem ser notificados em 2 meses, para pagar-lhes indenização no valor de um mês de salário. No futuro, durante três meses, se o empregado não conseguir um novo emprego e estiver registrado no centro de emprego, a empresa pagará a ele o salário médio por todo esse período.

Se o fechamento de uma divisão separada ocorre na mesma região onde o escritório principal está localizado, segmentos socialmente vulneráveis da população não podem ser simplesmente dispensados. São mulheres grávidas, pais com muitos filhos, se a família tiver filhos menores de 3 anos, mães solteiras ou pais.

Estágio número 2 - tomada de decisão

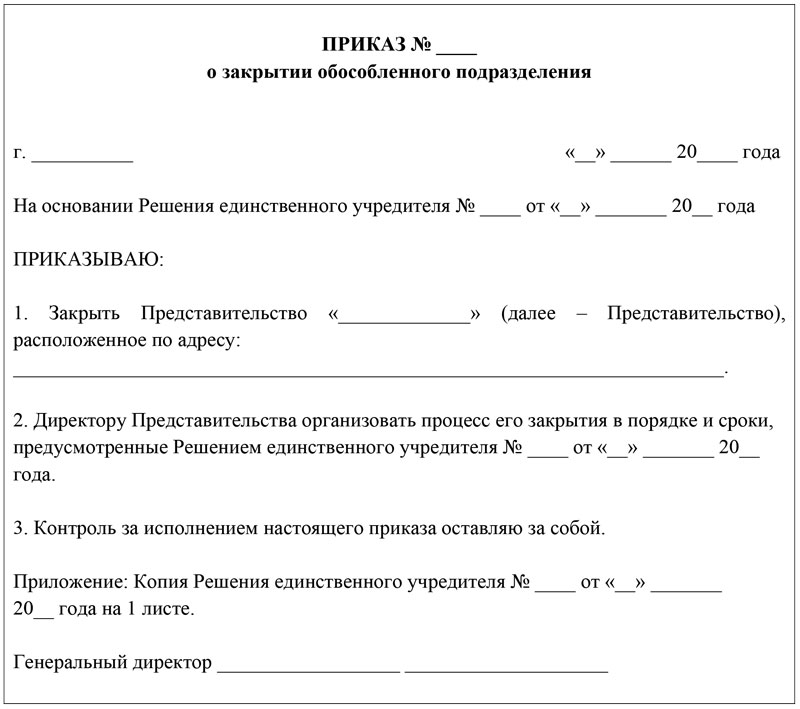

É possível tomar uma decisão que a liquidação está à frente na assembleia geral.Para algumas empresas, essa função é atribuída ao conselho de administração. Com base na decisão de fechar uma divisão separada, a administração da empresa emite uma ordem apropriada confirmando a liquidação.

Estágio No. 3 - preparação de documentos para notificação das autoridades do IFTS

No prazo de 3 dias a partir da data da decisão, a administração da empresa é obrigada a aplicar ao serviço fiscal com um aviso correspondente. Para este procedimento, é fornecido um formulário especial C-09-3-2. Preenchê-lo é bastante simples, mas é apresentado com apenas duas folhas. A primeira folha mostra todos os dados de identificação da empresa, do PSRN ao TIN. A segunda folha contém informações sobre a localização da filial, que está sujeita a encerramento, a data da decisão.

A forma atual de fechamento de uma divisão separada pode sempre ser baixada no site do Serviço Federal de Impostos. Você pode preencher o formulário manualmente ou usando um computador. Ao preencher um computador, recomenda-se escolher uma fonte padrão - Courier New, com uma altura de 16 a 18 pontos. Se o formulário for preenchido à mão, então é necessário escrever em letras maiúsculas, e onde as células em branco permanecem, coloque um traço.

A principal coisa a lembrar é que, se várias folhas do formulário são preenchidas, então em cada uma delas é imperativo preencher a coluna TIN e KPP.

Nos casos em que várias divisões são fechadas simultaneamente, para cada uma delas uma notificação separada sobre o fechamento de uma divisão separada não é compilada, mas somente as segundas folhas para cada filial são preenchidas. A folha correspondente é marcada na primeira folha do formulário, que fecha imediatamente vários departamentos da empresa.

Se o estatuto da empresa não mudou desde 2014, então você terá que fazer alterações. Até setembro de 2014, sem falta, o estatuto da empresa deve conter informações sobre todas as divisões, agora tal requisito não é apresentado. Ou seja, se o afretamento não mudou por um longo tempo, o formulário P13001 é preenchido adicionalmente, se não houver alterações, em seguida, o formulário P14001.

Como resultado, os seguintes documentos são enviados ao serviço de impostos ao fechar uma divisão separada:

- forma C-09-3-2;

- a decisão de todos os participantes da empresa ou um único participante;

- Formulário P13001 ou Formulário P14001, conforme apropriado;

- na nova edição da Carta (se forem feitas emendas);

- documento confirmando o dever do Estado (este ano o seu montante é de 800 rublos).

Por violação dos prazos para o fornecimento de informações sobre a próxima liquidação da empresa, uma multa administrativa pode ser imposta, mas, como regra, especialistas em impostos só gerenciam com uma advertência.

Etapa 4 - apresentação de relatórios fiscais

Dependendo do sistema de tributação escolhido, é necessário apresentar uma declaração para uma divisão separada. Se a filial tiver uma conta bancária, ela deverá ser fechada.

Estágio número 5 - cancelamento de registro

Uma unidade não pode ser considerada liquidada até que a Inspetoria da Receita Federal tenha enviado uma notificação de que foi cancelada a matrícula. Documentos regulamentares para isso fornecem um período de 10 dias. Mas, na prática, os inspetores podem desejar realizar uma inspeção no local.

Mas a obrigação de enviar uma solicitação para fechar uma divisão separada para todos os fundos foi removida das empresas. Esta função está agora atribuída ao serviço de impostos.

Regras para redigir um pedido

Qualquer pessoa responsável pelo procedimento de liquidação da filial pode redigir o pedido, mas o diretor deve assiná-lo. No texto do documento deve necessariamente estar presente duas partes: justificação e base.

A justificativa é a verdadeira razão pela qual a unidade fecha, por exemplo, a necessidade de produção, a perda ou a reorganização.

A base é uma referência a um documento regulamentar ou local, de acordo com o qual o procedimento de liquidação foi iniciado. Pode até ser uma decisão do fundador ou conselho de administração.

A ordem para fechar uma divisão separada deve ser registrada no registro de documentos administrativos gerais. Se posições específicas são mencionadas no documento, elas são necessárias para executar determinadas tarefas, então esses funcionários devem estar familiarizados com o pedido sob assinatura.

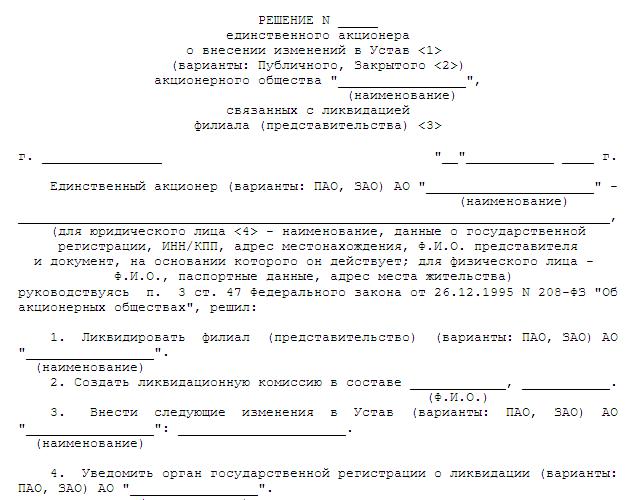

Decisão de liquidação

Na maioria das vezes, a abertura e encerramento de uma divisão separada é referida à competência da assembleia geral de accionistas. No entanto, a lei não proíbe a delegação de tais poderes ao órgão executivo. AOs geralmente têm esses direitos com o conselho de administração. Em qualquer caso, mesmo que haja apenas um participante, a decisão e o protocolo devem ter os seguintes detalhes obrigatórios:

- Nome completo da empresa controladora.

- Local e data da decisão.

- O número de série do documento.

- Informações sobre os fundadores ou um membro. Se houver vários fundadores, é necessário indicar o tamanho de seus compartilhamentos.

- Em seguida, uma agenda é definida, que indica não apenas a questão da liquidação, mas também a questão da aprovação da nova edição da carta (se forem introduzidos), a questão da nomeação de uma pessoa autorizada para a realização de atividades de registro.

- Cronogramas estimados para liquidação.

No final, o documento é assinado pelo secretário e presidente ou por um único membro da empresa.

Características distintivas do encerramento de empresas

A característica distintiva mais importante é que uma divisão separada não tem uma gama tão ampla de direitos e obrigações como uma entidade legal comum. Afinal, mesmo que a filial esteja fechada, o escritório principal continua a funcionar e toda a propriedade pertencente à unidade passa automaticamente para a empresa. E se a unidade teve violações no campo da tributação, então a matriz terá que responder.

O tempo de fechamento de uma divisão separada é muito menor do que durante a liquidação de uma empresa. De fato, neste caso, não é necessário criar uma comissão de liquidação, formar um balanço intermediário e final de liquidação, enviar notificações à mídia, etc.