Empresas, corporações e outras entidades empresariais buscam melhorar suas operações e aumentar os indicadores de rentabilidade. O lucro é o principal objetivo da organização. Para crescer e se desenvolver, as empresas estabelecem laços estreitos entre si. Esforços conjuntos ajudam a alcançar grandes alturas e prosperidade.

Garantir uma reunião digna de parceiros de negócios requer custos financeiros significativos. Este item de despesa envolve uma lista bastante extensa de atividades. Na contabilidade fiscal, eles são referidos como "despesas de entretenimento". Todo contador sabe que tais custos atraem mais atenção do Serviço Tributário do Estado. Isso se deve ao fato de que o artigo reduz o montante do lucro líquido tributável de uma unidade econômica.

Despesas de hospitalidade

Despesas organizacionais aplicam-se aos convidados e representantes da empresa da reunião. O local onde uma reunião ou recepção de parceiros de negócios é realizada pode ser um restaurante, um café, uma reunião também pode ser realizada no escritório da empresa. Tudo depende das preferências do encontro e da natureza das parcerias já estabelecidas. Uma recepção empresarial é definida pelo Código Tributário da Federação Russa como medidas para assegurar um ambiente confortável para negociações ou reuniões. A manutenção envolve os seguintes custos:

- entrega de carro;

- escolta de parceiros estrangeiros;

- serviços de tradução;

- serviço de restaurante;

- pagamento de um motorista contratado.

Independentemente do que o gasto é formado?

Há uma série de fatores que não desempenham um papel no processo de criação de um artigo oneroso na contabilidade, que se relaciona com a construção de parcerias pessoalmente.

Estes incluem:

- Tempo de recepção. Não importa a hora do dia em que a reunião acontece, seja no horário de trabalho ou não. Gastos referem-se à representação e no caso de eventos ou reuniões fora da semana de trabalho.

- Local de organização da reunião. Na escolha de empresas limitam-se a um escritório ou um restaurante. Se o formato da instituição não corresponder à importância da recepção, essas despesas não poderão ser atribuídas a despesas representativas.

- Os negociadores podem ser funcionários públicos e particulares, bem como clientes da empresa.

- Se a quantidade de gastos não exceder a norma, o número de participantes não importa.

- O resultado da reunião não pode afetar o valor dos gastos. Se a cooperação será estabelecida ou não, os pagamentos foram feitos. Então, eles são reconhecidos como representativos.

Conformidade com as regras e regulamentos de contabilidade para despesas de hospitalidade, como formalizar, um exemplo é apresentado no artigo.

Local de gasto em contabilidade fiscal

Despesas de representação em despesas de impostos estão refletidas no artigo 264 do Código Tributário da Federação Russa, que fornece uma lista completa dos tipos de despesas para fins de representação. O cumprimento de atos legislativos quando da anulação de despesas é necessário para tributar empresas e organizações. A parte cara da organização de reuniões está relacionada a outras despesas para a venda de produtos e sua produção.

As despesas estão indicadas nas cartas do Ministério da Fazenda, com data de 10.09.2012, nº 03-03-06 / 1/535, de 01.12.2011 nº 03-03-06 / 1/796 são chamadas de despesas de hospedagem. E sujeito a controle estrito. Todas as definições são indicadas sem modificação ou desvio. Cada um dos tipos de despesas para reuniões e negociações está sujeito a um controle rigoroso, portanto, para despesas de hospitalidade, elaboramos documentos corretamente.

A lista de documentos anteriores à formação de itens de custo

Evidências documentais da alocação de fundos para reuniões e negociações servem de base para anular os valores gastos.

A base para os gastos é:

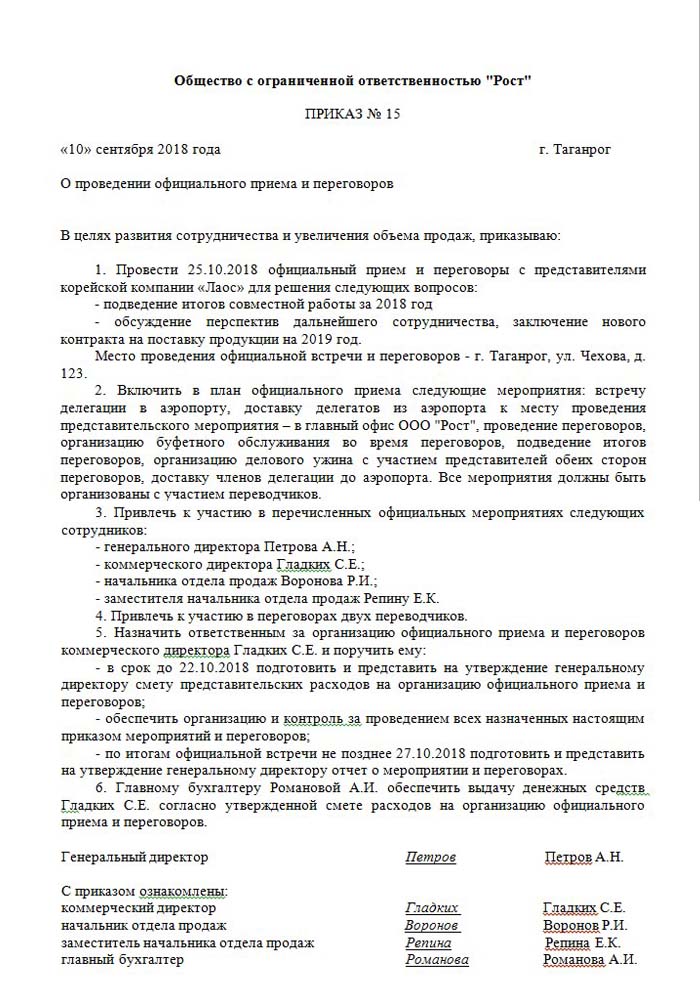

- Ordem de uma alta gerência, diretor ou pessoa substituindo-o. Este documento inclui hora e data específicas das reuniões, local das negociações, uma lista de todos os participantes.

- Custo estimado do evento. É compilado separadamente para cada estágio da ocorrência de despesas: transporte, serviço de restaurante. O documento é aprovado sem falhas pelo diretor da empresa.

- Uma lista indicando a sequência de eventos. Válido apenas com um pedido.

- Relatório sobre os resultados das reuniões. Composto por sua pessoa responsável, ele tem uma estrutura semelhante à ordem. Reflete o resultado da reunião.

- Ato de anular despesas. Reflete o quadro completo em termos monetários. Assinado pelo chefe e contador chefe.

- Documentos primários confirmando despesas: atos de trabalho realizados, cheques, etc.

Deve-se notar que uma lista de ordens internas aprovada por lei não existe. Isso permanece para consideração de gerenciamento.

Racionamento de parte de outras despesas

Há uma definição clara do valor das despesas para organizar reuniões e recepções. Este indicador não pode exceder 4% do fundo salarial para os empregados da empresa durante o período coberto pelo relatório. O valor das despesas de representação é refletido pelo regime de competência no relatório anual.

A data em que o relatório de despesas de despesas de hospitalidade é aprovado é considerada a hora exata de sua implementação. Se a unidade de negócios usar o método de acumulação, os custos serão classificados como indiretos no período de relatório.

O método de caixa de reflexão das despesas reflete os pagamentos concluídos apenas no fornecimento de documentação confirmando sua implementação. Estas são verificações, atos de trabalho realizados.

IVA sobre hospitalidade

É muito importante anular o imposto sobre o valor acrescentado das empresas que organizam recepções e reuniões com parceiros. Para todos os bens e serviços utilizados pelos representantes da organização, é cobrado um imposto obrigatório. Seu valor pode ser deduzido de seus lucros tributáveis do organizador do evento. Tais acordos são regulados pelos artigos 171-172 do Código Tributário da Federação Russa. Possível redução de montantes apreendidos em certos casos:

- se houver uma fatura indicando o valor do IVA;

- as despesas de representação pertencem ao tipo de atividade da empresa que é tributada;

- as despesas estão devidamente documentadas na contabilidade.

Quando vários eventos são realizados durante a organização de negociações e reuniões, os responsáveis têm uma ideia de como os custos podem afetar a tributação adicional dos lucros. Portanto, eles fazem pedidos apenas com os artistas que podem fornecer uma fatura. Por exemplo, as lojas de varejo nem sempre emitem cheques com um valor de IVA alocado separadamente. Isto significa que não pode ser deduzido na futura tributação do lucro.

Exemplo de cálculo de representação

É importante que apenas o montante do IVA das despesas de representação normalizadas seja tido em conta. Se as despesas tiverem ocorrido em excesso da norma, elas se relacionam com outras despesas não operacionais e não afetam o valor do lucro durante a tributação. Refletida na conta 91, subconta 2 "Outras despesas". Na contabilidade fiscal, o montante do IVA das despesas representativas em excesso da norma não é refletido de qualquer forma.

É possível que a diferença na contabilização contábil e fiscal seja equivalente ao IVA sobre as despesas, é levada em consideração em um passivo fiscal permanente.

Na contabilização do IVA sobre despesas de hospitalidade, como elaborar um exemplo:

Os produtos da Rost LLC estão sujeitos a IVA. Em março de 2018, uma reunião com parceiros foi organizada na empresa.

| № | A quantia de despesas de hospitalidade, esfregue | IVA, esfregue | Folha de pagamento para o período, esfregue | Despesas representativas, 4% da massa salarial, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Como resultado, 5950-5600 = 350 r - ir para anular outras despesas.

Contabilização de despesas de hospitalidade em contabilidade

Diferentemente do imposto, nas despesas contábeis de um escritório de representação não há um item de reflexão separado. Eles incluem:

- deduções de depreciação;

- custos de material;

- pagar;

- benefícios sociais;

- outras despesas.

No parágrafo 8 da PBU 10/99, indica-se que a empresa distribui de forma independente as despesas na contabilidade interna. Na maioria das vezes eles são atribuídos a outros, em empresas industriais isto é 26, e no comércio - 44.

Nós mostramos como organizar despesas de hospitalidade. Um exemplo de lançamento contábil ao debitar os montantes para serviços.

| Débito | Empréstimo |

| 26 "Despesas gerais" | 60 "Assentamentos com fornecedores e contratados" |

Contabilização de valores de material (produtos, etc.)

| Débito | Empréstimo |

| 44 “Custos para vender” | 10 "materiais" |

Realizando uma operação em programas contábeis

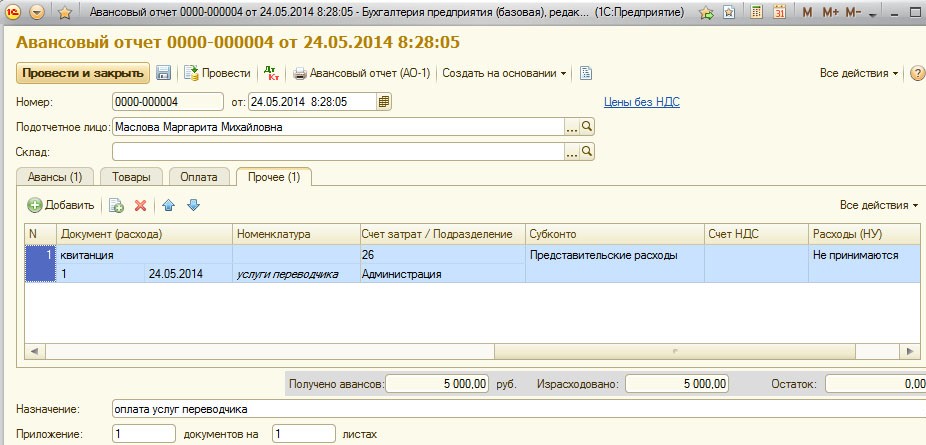

Como organizar despesas de hospitalidade, um exemplo em 1C.

O programa de manutenção da contabilidade 1C permite que você crie relatórios antecipados, com base nos quais a baixa das somas de despesas para o escritório de representação ocorre. No 1C Contabilidade 8, a apresentação das despesas de hospitalidade ocorre de acordo com um algoritmo similar ao das versões anteriores do programa.

A essência da contabilidade é criar um extrato bancário ou emitir dinheiro a partir do balcão de caixa e, em seguida, com base nesses documentos, é criado um “Relatório Prévio”, no qual todas as despesas são indicadas. Detalhes podem ser encontrados no vídeo abaixo.

Requisitos para anular a hospitalidade

A parte de despesas na organização de recepções e reuniões com parceiros é sempre de interesse para o serviço tributário. A administração da empresa muitas vezes tenta reduzir o montante do lucro tributável cancelando parte do custo de representação. Portanto, os representantes da organização fiscal checam cuidadosamente toda a documentação que confirma a exatidão dos gastos.

O principal requisito para o cancelamento é a disponibilidade de documentos completos:

- ordem interna;

- um acordo com uma empresa que presta serviços de negociação;

- documentos primários: atos de trabalho realizados, uma fatura de um restaurante ou cheques de lojas de varejo.

Entre outras coisas, as empresas comprometem-se a incluir na lista de despesas apenas aquelas que são aprovadas por lei.

Despesas representativas não podem incluir:

- autorizações e pagamento de descanso em sanatórios;

- gastos em atividades recreativas;

- dinheiro para presentes e lembranças aos parceiros;

- alojamento de parceiros num hotel;

- reembolso de serviços médicos, se houver;

- custos de eventos corporativos.

Muitas vezes há questões contenciosas entre representantes do Serviço Tributário e funcionários da organização sobre a correta alocação de despesas para representação. Essas disputas são resolvidas pelo tribunal de arbitragem. Portanto, antes de cancelar, é necessário certificar-se de que está em conformidade com a Ordem Nº 26n do Ministério das Finanças da Federação Russa de 15 de março de 2000.