Uma demonstração dos fluxos de caixa é um documento que reflete claramente a estrutura dos recebimentos e despesas do fluxo de caixa. Esses dados permitem monitorar o desenvolvimento da empresa e visualizar seu potencial futuro. Isso é possível através da demonstração de capital em um documento em três direções - atividades atuais, investimentos e investimentos. Em seguida, discutiremos como preencher uma demonstração de fluxo de caixa.

Informações gerais

A forma do documento foi adotada em 2010 pelo despacho nº 66 do Ministério das Finanças. Quase todas as empresas envolvidas em atividades comerciais são obrigadas a preenchê-lo, com exceção de:

- Organizações governamentais.

- Companhias de seguros.

- Empresas de crédito.

As informações registradas no documento são de grande importância tanto para o gerenciamento da empresa quanto para outras entidades envolvidas. Estes incluem: co-proprietários, investidores, credores e outras pessoas. A análise da demonstração dos fluxos de caixa na forma 4 permite examinar em detalhe o movimento dos fluxos de caixa da empresa.

O relatório é gerado anualmente e submetido às autoridades de controle.

Estrutura do documento

A quantidade total de informações no documento é dividida em vários blocos por tipo de atividade:

- O principal deles.

- Investimento

- Financeiro

Usando este método permite demonstrar a verdadeira imagem financeira em cada uma das áreas. A separação de cada um deles em um bloco separado permite eliminar a situação com a ocultação da taxa de perda de um dos tipos de atividades resumindo o fluxo de caixa total. Essas áreas de análise criam uma estrutura a partir da qual um formulário de demonstração de fluxo de caixa é gerado subseqüentemente.

Atividade principal

Esta seção inclui todas as ações que geram renda a partir da implementação das principais atividades da instituição. Inclui:

- Lucro e prejuízo líquido associados às atividades principais.

- Despesas de gestão

- Folha de pagamento.

- Custos de comissão, juros e imposto de renda.

- Dividendos na demonstração dos fluxos de caixa e mais.

Atividade de investimento

Isso inclui todas as operações de longo prazo que envolvem benefícios de longo prazo. Incluindo investimentos em ativos em diversas áreas são levados em conta:

- Compra e / ou venda de subsidiárias.

- Aquisição de imóveis para obter benefícios a longo prazo.

- Compra / venda de ativos não circulantes e recursos para o processo de produção.

Atividades financeiras

Este capítulo da demonstração dos fluxos de caixa contém informações sobre aqueles que afetam as mudanças no volume e na estrutura do ativo líquido de uma empresa e dos fundos emprestados:

- Emissão de qualquer tipo de ação e resgate de seus titulares.

- Dividendos pagos.

- Renda da venda de dívidas.

A estrutura lançada deve ser considerada como um exemplo de uma demonstração de fluxo de caixa. Cada instituição descreve de forma independente o nível de detalhamento e composição do relatório no âmbito da estrutura adotada. Alguns itens estão sujeitos a alterações. Tenha cuidado!

Técnicas de criação de relatórios

Não sabe como preencher um demonstrativo de fluxo de caixa? Na prática, existem dois tipos de geração de relatórios detalhados. Cada um desses métodos para criar um documento sobre o movimento dos fundos da organização e o procedimento para preencher o formulário baseia-se nessa estrutura.

Recursos do método direto

O relato envolve o fornecimento de vários tipos de informações sobre receitas e despesas que estão diretamente relacionadas à implementação das principais tarefas da empresa. A informação é retirada das seguintes fontes:

- Informações sobre lucros e perdas da organização e balanço.

- Contas da empresa

A primeira opção é a mais comum e simples. O segundo raramente é usado na prática por causa de sua complexidade. Para isso, é necessário classificar e analisar uma quantidade muito grande de informações.

O processo de geração de um formulário de demonstração de fluxo de caixa para a contabilidade interna não é uma tarefa fácil. Além disso, o processo é complicado restringindo o acesso a determinadas informações. Isso não permite que as partes interessadas avaliem completamente todos os aspectos importantes.

A desvantagem deste método é a incapacidade de rastrear a relação entre as mudanças no montante total de fundos disponíveis e o resultado monetário para o período desejado.

Antes de decidir como preencher um demonstrativo de fluxo de caixa, é recomendável que você entenda as nuances de cada método. Este método tem as seguintes vantagens:

- Uma oportunidade para rastrear de onde vem o fluxo de caixa e para onde ele vai.

- Uma boa compreensão de como os fundos disponíveis cobrem o passivo circulante.

- Vinculando o relatório ao orçamento atual de receitas e despesas.

- Acompanhe a relação entre despesas e receitas.

O material incluído na demonstração dos fluxos de caixa (um exemplo pode ser visto na foto abaixo) é necessário para avaliar a liquidez da organização no contexto de uma análise de longo prazo. Esta oportunidade se abre através de um exame detalhado do movimento de fundos em três áreas principais.

Método indireto

Esse método de relatório envolve o uso de documentação relacionada ao negócio principal.

Pensando em como preencher um demonstrativo de fluxo de caixa? O princípio de construir um relatório por um método indireto é o oposto do anterior. O trabalho consiste nos seguintes passos:

- A determinação do tamanho do lucro na forma pura com base em documentos relevantes.

- Adição de lucro líquido e despesas que não afetam o movimento de fundos.

- Somatório e cálculo de alterações nas despesas com pagamentos correntes, com exceção da seção “pagamentos financeiros”.

- Compilação e cálculo de dados sobre transações envolvendo obrigações de curto prazo que não envolvem pagamento de juros.

As informações contidas no relatório mostram:

- A relação entre as diversas áreas e atividades da empresa.

- A relação entre lucro líquido e capital de giro.

Relatório Passo a passo de preenchimento

Nas demonstrações financeiras, a demonstração do fluxo de caixa, como observado anteriormente, é habitual classificar todos os movimentos financeiros em três categorias: atual, caixa e investimento. As informações são entradas com base nos dados do balanço no subgrupo ao qual pertence cada transação específica.

Atividades atuais

A parte “rendimento monetário proveniente de operações correntes” inclui dados responsáveis pelo recebimento e gasto de fundos associados à atividade principal da instituição. Vamos analisar a demonstração de fluxo de caixa linha por linha:

Renda:

- pagamentos de aluguel, royalties, taxas, comissões e outros pagamentos de natureza similar;

- juros sobre recebíveis de clientes e consumidores;

- revenda de investimentos materiais e assim por diante (incluindo o saldo total do imposto sobre valor agregado).

Cálculos:

- salários aos empregados;

- imposto de renda;

- comissão sobre obrigações de crédito e crédito (com exceção daquelas relacionadas ao valor dos ativos de investimento);

- outras despesas diretamente associadas à implementação das atividades atuais da instituição.

Saldo das receitas financeiras das atividades atuais (lucro menos pagamentos).

Paróquia sobre as operações atuais.

Este indicador na demonstração dos fluxos de caixa é calculado como resultado da adição de pontos de 4111 a 4119.

- Parágrafo 4110 - Receitas totais por um período de tempo especificado.

- Parágrafo 4111 - as provisões gerais dos recursos recebidos das operações atuais são entradas nesta coluna.

As informações são obtidas dos seguintes registros da contabilidade de débito:

- Quinquagésimo - "Caixa".

- Quinquagésimo primeiro - "contas de liquidação".

- Cinqüenta segundos - "contas de moeda".

- Quinquagésimo oitavo - Investimentos.

- Setenta e seis - “Pagamentos a devedores e credores”.

Esses indicadores são refletidos na demonstração dos fluxos de caixa menos impostos indiretos, valores recebidos por agentes, intermediários, comissários e transferências recebidas como pagamentos de compensação (contas de serviços públicos, despesas com rodovias e muito mais).

- Parágrafo 4112 - renda, licenças, comissões, royalties.

- Parágrafo 4113 - revenda de activos tangíveis.

- Os itens 4114 a 4118 são opcionais. Neles, o financista pode refletir quantias que não podem ser claramente classificadas. Estes indicadores são reproduzidos de acordo com o mesmo princípio que foi usado na linha 4111.

- Parágrafo 4119 - outros tipos de rendimentos provenientes de actividades empresariais.

Estes incluem o seguinte:

- benefícios recebidos da aquisição / venda de moeda estrangeira;

- um saldo positivo de liquidações do IVA;

- fundos reembolsáveis;

- juros sobre recebíveis de clientes e clientes;

- lucro da venda de outras propriedades não diretamente relacionadas a fundos colocados no balanço patrimonial da empresa.

Esses números são refletidos de maneira semelhante aos da linha 4111. Os impostos indiretos recebidos pela empresa do orçamento (por exemplo, reembolso do imposto sobre o valor agregado) são inseridos na coluna “colapsada”.

Preenchendo a seção sobre pagamentos atuais

Esses componentes da demonstração de fluxo de caixa são calculados como um conjunto de itens de 4121 a 4129. Os dados para esses períodos são colocados entre parênteses.

- Parágrafo 4120 - Despesas gerais.

- Cláusula 4121 - Liquidação com fornecedores.

A informação é refletida nos registros contábeis para crédito das seguintes contas:

- Quinquagésimo - "Caixa".

- Quinquagésimo primeiro - "contas de liquidação".

- Cinqüenta segundos - "contas de moeda".

- Quinquagésimo oitavo - Investimentos.

- Setenta e seis - “Pagamentos a devedores e credores”.

É necessário reproduzir essas informações na documentação com dedução de impostos indiretos, pagamentos a agentes, comitês e intermediários, bem como despesas reembolsáveis para contas de serviços públicos e transporte.

- Parágrafo 4122 - transferência de salários aos empregados. As informações são fornecidas com base no mesmo princípio do parágrafo 4121.

- Parágrafo 4123 - juros sobre contratos de crédito e empréstimo.

- Parágrafo 4124 - imposto de renda.

- Parágrafos 4125 a 4128 - colunas adicionais. Nesse ponto, o contador pode indicar valores que são difíceis de digitar em outras seções do documento. Os montantes desses pagamentos são pagos da mesma forma que os pagamentos a fornecedores e contratados, ou seja, conforme especificado no parágrafo 4121.

- Cláusula 4129 - a quantidade de outros tipos de pagamentos associados à implementação da atividade empreendedora.

Estes incluem:

- danos decorrentes da aquisição / venda de moeda;

- Perdas incorridas na troca de notas;

- o saldo estimado do imposto sobre o valor acrescentado com um indicador negativo / obrigações de dívida para órgãos governamentais;

- penalidades pagas pela empresa, penalidades e outros pagamentos deste tipo, nos termos de contratos com contrapartes.

Você acha que neste bloco o procedimento para compilar uma demonstração de fluxo de caixa muda? Não, todos esses números são exibidos pela mesma analogia dos montantes de pagamentos a fornecedores e contratados, ou seja, como no parágrafo 4121.

O valor do imposto indireto transferido pela empresa para o orçamento (por exemplo, imposto sobre valor agregado) sob este item é exibido na linha “recolhida”.

- Parágrafo 4100 - fluxo de caixa das operações atuais. Isso se encaixa na diferença entre receitas e despesas da atividade principal.Indicador 4110 = parágrafo 4110 - parágrafo 4120. Ao receber um número com um indicador negativo, ele deve ser colocado entre parênteses.

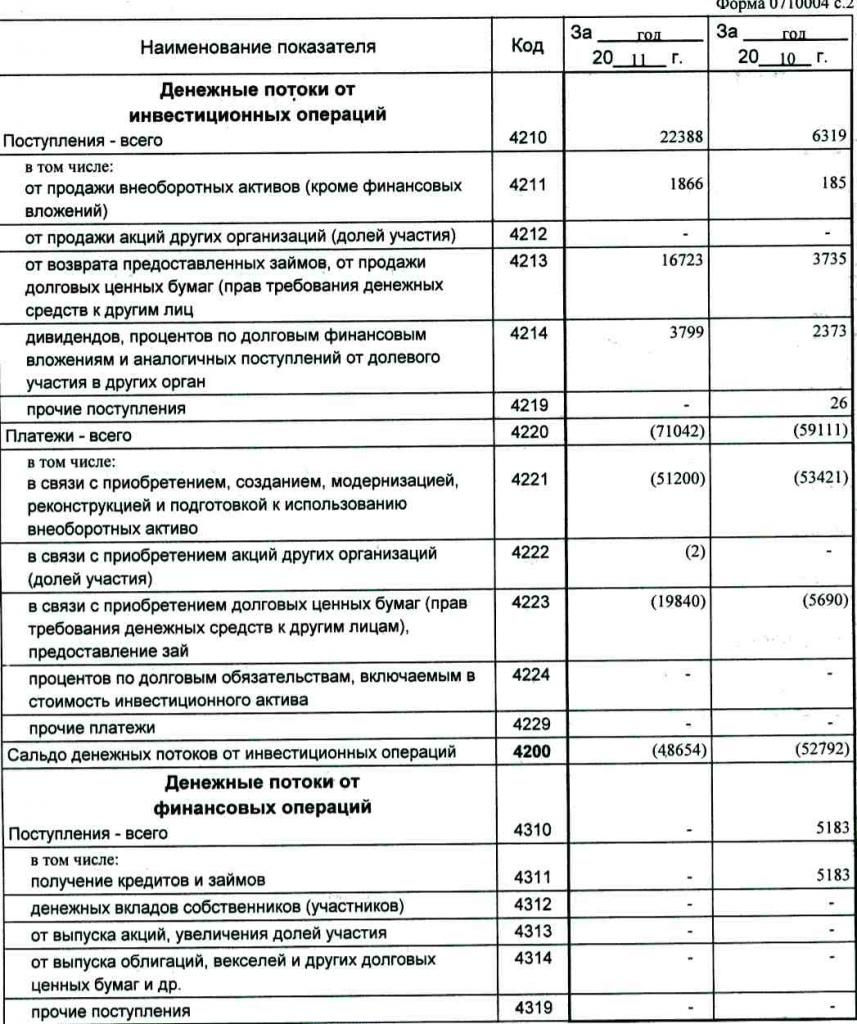

Lucro do investimento

O montante dos recursos das operações de investimento consiste nos indicadores refletidos nos parágrafos 4211 a 4219 da demonstração do fluxo de caixa. Explicação do parágrafo 4210 denota uma paróquia comum.

- Parágrafo 4211 - activos não correntes (excepto investimentos tangíveis).

Este tipo de paróquia inclui:

- imobilizado da instituição;

- ativos não financeiros;

- investimentos sérios em ativos não circulantes (por exemplo, construção inacabada);

- Resultados de I & D.

As informações estão contidas nos registros contábeis de débito das seguintes contas: quinquagésimo - "Caixa", quinquagésimo primeiro - "Contas de liquidação", quinquagésimo segundo - "Contas de moeda", quinquagésimo oitavo - "Investimentos", setenta e seis - "Pagamentos a devedores e credores".

Esses dados devem ser refletidos na documentação menos impostos indiretos, fundos pagos a agentes, comitês e intermediários, bem como custos de serviços e custos de transporte reembolsáveis.

- Parágrafo 4212 - rendimentos provenientes da venda de ações ou ações de outras sociedades.

- Parágrafo 4213 - reembolso de empréstimos de juros emitidos anteriormente, venda de recibos de dívidas e obrigações (o montante dos juros recebidos não é registado no relatório).

- Parágrafo 4214 - juros sobre aplicações financeiras e resultados similares de participação em outros projetos.

- Parágrafo 4219 - outras transferências relacionadas a atividades de investimento.

Operações de pagamento para projetos de investimento

O tamanho dos pagamentos para operações de investimento é composto pelos indicadores dos parágrafos 4221 a 4229. Todos os números são indicados em colchetes arredondados.

- O parágrafo 4220 é o valor total relacionado a pagamentos de investimento.

- Parágrafo 4221 - compra, formação, restauração, melhoria ou preparação para o uso de ativos fixos. Não tem certeza de quais contas são mostradas na demonstração do fluxo de caixa?

As informações são entradas nos registros contábeis para crédito das seguintes contas:

- Quinquagésimo - "Caixa".

- Quinquagésimo primeiro - "contas de liquidação".

- Cinqüenta segundos - "contas de moeda".

- Quinquagésimo oitavo - Investimentos.

- Setenta e seis - “Pagamentos a devedores e credores”.

É necessário refletir esses dados na documentação, menos impostos indiretos, fundos transferidos para agentes, comitês e intermediários, bem como despesas reembolsáveis para despesas de serviços e transporte.

- Parágrafo 4222 - Aquisição de ações ou participações em outras sociedades.

- Parágrafo 4223 - a compra de dívidas (o direito de reclamar fundos de terceiros), a emissão de empréstimos de empréstimo a outras pessoas.

- Parágrafo 4224 - pagamento de juros sobre obrigações de empréstimo incluídos no valor de um ativo de investimento.

- Parágrafo 4229 - outros pagamentos.

Estes incluem:

- imposto de renda de investimento;

- montantes investidos em joint ventures;

- outros pagamentos relacionados a atividades de investimento.

Parágrafo 4200 - saldo de resultado financeiro de projetos de investimento. Esta coluna contém o valor do montante que é obtido após a dedução das despesas do resultado de operações de investimento. Ou seja, você deve especificar a diferença.

Quer saber como verificar uma declaração de fluxo de caixa? O sétimo indicador desta lista é muito fácil de verificar: parágrafo 4200 = parágrafo 4210 - parágrafo 4220.

Após o recebimento de um resultado negativo, o valor deve ser colocado entre parênteses.

Transações em dinheiro

Esta seção da demonstração de fluxo de caixa mostra os montantes que foram recebidos devido à captação de recursos de financiamento em uma base de dívida ou patrimônio. Ações deste tipo são acompanhadas por uma mudança de tamanho e estrutura:

- A condição material da empresa.

- Empresa de fundos emprestados.

Preenchendo a seção de renda

O valor total desse valor é obtido adicionando as colunas de 4311 a 4319.

- O parágrafo 4310 é um indicador geral.

- Parágrafo 4311 - obtenção de crédito ou fundos emprestados.

- Parágrafo 4312 - investimentos em dinheiro dos proprietários.

- Parágrafo 4313 - recebimento de recursos da emissão de ações ou aumento de participação acionária.

- Parágrafo 4314 - fluxo de caixa das notas promissórias de emissão da companhia, emissão de bônus e recebimento de débitos.

- Parágrafo 4319 - outros rendimentos.

Pagamentos por transação em dinheiro

O montante total é calculado como o indicador total da soma dos valores nos pontos 4321 a 4329. Todos os dados devem ser indicados entre parênteses.

- O parágrafo 4320 é um significado geral.

- Cláusula 4321 - pagamentos aos proprietários após o resgate de suas ações ou ações da empresa, ou devido à sua retirada dos fundadores.

- Parágrafo 4322 - dividendos e outros pagamentos a proprietários relacionados com a distribuição de lucros.

- Parágrafo 4323 - reembolso / resgate de títulos e notas promissórias, pagamentos de empréstimos e contratos de crédito.

- Parágrafo 4329 - outros pagamentos associados a transacções em numerário.

- Parágrafo 4300 - fluxo de caixa de transações financeiras. É calculado de acordo com o seguinte esquema: parágrafo 4300 = parágrafo 4310 - parágrafo 4320. Ao receber um resultado com um sinal de menos, parênteses devem ser colocados.

Conclusão

A preparação e análise de uma demonstração de fluxo de caixa no formulário 4, que apresenta uma imagem detalhada do fluxo de caixa, em combinação com outros tipos de relatórios, tem um papel significativo na compreensão da situação real da empresa. As informações contidas no documento permitem analisar o estado atual das coisas, prever perspectivas futuras e pensar em medidas para melhorar a eficiência. A escolha do método de relatório depende do grau de disponibilidade dos dados requeridos.