O imposto sobre valor agregado é um imposto indireto muito importante. Em muitos países, é pelo menos um quarto do lado da receita do orçamento. Neste artigo, vamos considerar o procedimento para a contabilização do IVA sobre adiantamentos recebidos e emitidos, e também contar sobre a história deste imposto na Rússia.

Processamento de IVA por depósito e adiantamentos

Um dos pedidos que aparece constantemente é o processamento de depósitos de IVA.

Isto pode dever-se ao facto de existirem diferentes tipos de depósitos com diferentes regras de IVA para cada um. Em geral, consideramos as regras do ponto de imposto. Uma repartição fiscal é o tempo durante o qual o imposto sobre o rendimento desaparece e o valor acrescentado será reembolsado.

Uma empresa pode ter vários acordos comerciais para pagamentos como:

- recebimento de adiantamentos;

- venda de empréstimos;

- pagamentos periódicos para entregas contínuas;

- depósitos de segurança para mercadorias contratadas.

Eles são discutidos abaixo, bem como algumas medidas específicas. Restabelecer o IVA de um pagamento antecipado emitido é um tópico econômico muito difícil, tem muitas armadilhas.

Pagamentos antecipados e depósitos

Um adiantamento, ou depósito, é uma fração do preço total de venda que um cliente paga a um negócio antes de entregar bens ou serviços a eles.

O item de imposto, se o pagamento adiantado for feito dependendo de qual das seguintes situações ocorrer, se parece com:

- Data da fatura para pagamento antecipado

- data de recebimento do adiantamento.

O IVA devido ao custo do pagamento antecipado está incluído no reembolso para o período em que um ponto de imposto surge.

Se o cliente pagar o saldo restante antes que as mercadorias sejam entregues ou os serviços sejam executados, o próximo item de imposto será criado quando ocorrer o seguinte:

- data da fatura do saldo;

- pagamento do saldo recebido.

Assim, o IVA deve estar no balanço quando retornar quando um ponto de imposto adicional surgir. Você também pode ver que uma fatura de IVA dos adiantamentos do comprador é uma ocorrência bastante comum.

Depósitos Reembolsáveis

Uma empresa pode pedir a seus clientes que paguem um depósito quando comprarem mercadorias. Ao fazer um depósito, o imposto não é cobrado:

- totalmente devolvido ao cliente quando devolver a mercadoria com segurança;

- armazenado por você para compensar você por perda ou dano.

Depósitos Forex

Se o cliente for solicitado a fazer um depósito em bens ou serviços, mas não os comprar ou não utilizar os serviços, pode ser tomada uma decisão para manter o depósito. Normalmente, o acordo é que o cliente concorda com antecedência para ele, e isso faz parte das condições para a venda. Este arranjo é conhecido como uma perda. Isso geralmente acontece quando, por exemplo, uma empresa de hotel cobra uma taxa de reserva de quarto.

O IVA deve ser declarado após o recebimento de um depósito ou quando uma fatura é emitida, o que ocorrer primeiro.

Se o depósito for salvo (porque o cliente muda de idéia sobre o produto ou serviço e não o quer mais), o IVA não é cobrado, pois a entrega não é efetuada. Se o imposto de renda já foi declarado, a empresa deve ajustar o valor do depósito restante no próximo reembolso do IVA. Se a venda continuar, as regras de adiantamento serão aplicadas.

Fornecimento contínuo

Se você fornecer serviços em uma base contínua e receber pagamentos regulares ou aleatórios, um ponto de imposto será criado sempre que uma fatura de IVA for emitida ou um pagamento for recebido, o que ocorrer primeiro.

Se os pagamentos forem feitos regularmente, a empresa pode emitir uma fatura de IVA no início de qualquer período até um ano para todos os pagamentos devidos durante esse período (contanto que mais de um pagamento seja pago). Se no início do período for decidido emitir uma fatura, nenhum IVA será declarado em qualquer pagamento até que a data de pagamento ou recebimento seja dada, o que ocorrer primeiro. Nesse caso, a fatura da fatura de IVA dos adiantamentos é considerada de acordo com outras regras. Aqui já depende do Código Tributário do estado em que tal situação ocorreu.

Crédito e vendas condicionais

Aqui as regras podem se tornar mais complexas:

- Vender um empréstimo significa vender bens que imediatamente se tornam propriedade do cliente, mas onde o preço é pago em parcelas.

- Uma venda condicional é quando as mercadorias são entregues ao cliente, mas permanecem como propriedade do vendedor até que sejam totalmente pagas.

Um ponto de imposto para a venda de um empréstimo ou uma venda condicional é criado no momento em que os bens ou serviços são fornecidos ao cliente. Este é o principal ponto fiscal, e então você deve considerar o IVA sobre o custo total das mercadorias.

Esse ponto de imposto de base pode ser sobrecarregado e o ponto de imposto real é criado se o negócio:

- emite uma fatura ou recebe pagamento antes da entrega de bens ou serviços;

- Emite uma fatura de IVA até 14 dias após o ponto de imposto de base.

Vendas de crédito quando o financiamento é fornecido a um cliente

Se as mercadorias são oferecidas a crédito para o cliente e a empresa financeira não está envolvida, o fornecedor financia o empréstimo em si. Se a estimativa de crédito for indicada separadamente para a fatura emitida para o cliente, ela estará isenta de IVA. Outras taxas relacionadas a empréstimos, como administração, documentação ou taxas de admissão, também serão isentas. O IVA é declarado no valor total das mercadorias que foram entregues para restituição de imposto para este período.

Se os bens ou serviços são fornecidos em um empréstimo sem juros, organizando com um cliente para pagá-los durante um período especificado sem cobrar seus juros, em seguida, o IVA é declarado ao preço de venda integral no momento da entrega.

Vendas de crédito com uma companhia financeira

Quando uma empresa faz vendas a crédito com uma empresa financeira, esta última:

- Torna-se o proprietário dos bens, por exemplo, quando a compra é financiada pelo contrato de venda.

- Não se torna o proprietário do produto, por exemplo, quando a compra é financiada por meio de um contrato de empréstimo.

Contratos de venda

Se uma empresa financeira se torna a proprietária das mercadorias, a empresa entrega as mercadorias à empresa financeira e não ao cliente. Não há taxa para fornecer um empréstimo, então o vendedor leva em consideração o IVA ao custo das mercadorias no momento de sua entrega à companhia financeira. Qualquer comissão recebida de uma companhia financeira para ser apresentada a um cliente está geralmente sujeita a IVA.

Contratos de Empréstimo

Se a empresa financeira não se tornar a proprietária das mercadorias, o fornecedor venderá as mercadorias diretamente ao seu cliente. Uma empresa não entrega mercadorias a uma companhia financeira, embora esta possa pagar diretamente ao vendedor. O IVA é devido ao preço de venda para o cliente, mesmo que o vendedor receba uma quantia menor da companhia financeira. O contrato entre o cliente e a empresa financeira para empréstimo é uma transação completamente separada para a venda de mercadorias.

Gráfico de fluxo de caixa

Se uma empresa usa um esquema de contabilidade de caixa, leva em conta o imposto de saída. Quando ele recebe pagamento de seus clientes, se ele não é um depósito reembolsável, o procedimento para contabilizar o IVA neste caso não muda.

Propriedade

Cuidado deve ser exercido com depósitos em transações imobiliárias. Isso é especialmente importante se a propriedade for comprada em leilão.

Estes comentários aplicam-se apenas à compra de imóveis para os quais o IVA é cobrado (propriedade comercial tributável).Se um depósito for pago a uma parte interessada, uma conta de solicitante ou uma conta de depósito (geralmente durante uma troca), e o vendedor não tiver acesso a esse dinheiro até a conclusão, um ponto de imposto não será criado.

Caso contrário, qualquer pagamento antecipado é processado conforme descrito acima e cria um ponto de imposto no qual o imposto de saída depende do tamanho do valor do depósito. Vendedores em leilão podem estar enganados nessas regras. Se nenhum outro ponto de imposto tiver sido criado, o imposto de renda deve ser preenchido.

Regime de margem de operador turístico (TOMS)

TOMS tem regras claras de depósito. De acordo com as regras normais do IVA, normalmente surge um item de imposto ao emitir uma fatura ou receber um pagamento (conforme indicado acima). Na TOMS, o horário normal de entrega é a data de partida ou o primeiro emprego. No entanto, em alguns casos, isso é substituído. Se o operador turístico receber mais de um pagamento, poderá ter vários pontos de imposto. Cada vez que você recebe um pagamento de mais de 20% do preço de venda, um ponto de imposto é criado para esse valor.

Também é criado toda vez que os pagamentos recebidos até o momento (e ainda não considerados) excedem 20% quando somados. Existem opções para depósitos recebidos ao trabalhar com a TOMS, então você precisa procurar por recomendações específicas.

Registro de IVA

Ao calcular o volume de negócios para registro, é necessário incluir depósitos que criem um ponto de imposto no teste “histórico”. Também deve-se ter cuidado para garantir que um grande depósito não inicie um registro de IVA imediato devido ao teste “futuro”. Se a qualquer momento for esperado que a receita no próximo mês ultrapasse o limite de rotatividade, e agora seja, por exemplo, 85.000 libras, a data de registro será o início desse período de 30 dias.

Esquema de taxa fixa

A empresa aplica a taxa fixa apropriada ao valor do depósito recebido (se não for reembolsável). Na maioria dos casos, a emissão de uma fatura pode ser ignorada se você levar em consideração a possibilidade de usar a versão da caixa registradora em um esquema de taxa fixa. No esquema com o último IVA de adiantamentos pagos, pode ser mais do que sem uma taxa fixa, ou menos, tudo depende do custo das mercadorias, que tipo de mercadorias e assim por diante.

Imposto sobre Valor Agregado (IVA) na Rússia

Em termos econômicos, o IVA é um imposto indireto que é incluído no preço das mercadorias e pago pelo comprador ao vendedor. Este último é a transferência de impostos para o governo. Mas legalmente - este é o vendedor, não o comprador, que é considerado um contribuinte do IVA (ou seja, aquele que é legalmente responsável por pagá-lo).

Os contribuintes para fins de IVA são todas as pessoas jurídicas e empreendedores individuais da Rússia, com algumas exceções, que consideraremos a seguir.

As pessoas jurídicas estrangeiras são obrigadas a se registrar como contribuintes na Rússia quando sua presença no país atende a determinados critérios. Deve-se notar, no entanto, que uma pessoa jurídica estrangeira também pode ser obrigada a pagar o IVA mesmo sem a presença de uma presença russa nos casos em que suas atividades estão sujeitas à tributação de acordo com as regras de entrega. Nesse caso, se uma entidade legal estrangeira tiver várias divisões na Rússia em diferentes cidades ou municípios, ela poderá optar por enviar seus relatórios sobre conformidade com o IVA e pagar impostos para todas as divisões através de uma delas. O escritório fiscal local em cada local deve ser notificado por escrito da escolha (seção 174).

Categorias de contribuinte isentas

Certas categorias de contribuintes estão isentas de obrigações em matéria de IVA. Isto é:

• Pequenas empresas que atendem a determinados critérios.

• Empresas e empreendedores individuais credenciados como participantes do Skolkovo Innovation Center.

• Empresas e empresários individuais usando um sistema tributário simplificado.

• Empresas e empresários únicos aplicando o regime de imposto de renda único imputado (mas apenas em relação aos tipos de atividades sujeitas ao imposto de renda imputado).

• Organizadores estrangeiros, parceiros de marketing ou emissoras para os Jogos Olímpicos e Paralímpicos Sochi 2014, com a devida confirmação de tal status de isenção.

Por lei, as pequenas empresas estão isentas de agir como contribuintes do IVA. Esta isenção é concedida a pequenas empresas com receita de vendas de menos de 2 milhões de rublos por três meses consecutivos (Artigo 145).

Isenção não é possível para o IVA sobre bens importados a pagar na alfândega, e para os contribuintes que são responsáveis pelo imposto especial de consumo (a respeito de bens sujeitos a impostos especiais de consumo). O contribuinte que aplica a isenção não é obrigado a cobrar um imposto ou a apresentar declarações, mas deve pagar o IVA cobrado pelos seus fornecedores quando estes pagam no modo normal.

Para exercer o direito a esta isenção, o contribuinte deve notificar a administração tributária local de sua intenção de usar a isenção de acordo com a forma estabelecida e mediante a apresentação de uma série de documentos comprobatórios (balanço, contabilidade, etc.).

Na prática, as autoridades fiscais relutam em conceder essa isenção fiscal aos contribuintes e são frequentemente engenhosos em encontrar razões para renunciar a um direito. Por exemplo, eles acreditam que é impossível excluir uma empresa das obrigações de IVA se ela não tiver renda durante todo o período de três meses (carta do Ministério da Fazenda N 03 -07-14 / 11 de 28/03/2007). No entanto, considera-se que isso não é razoável, uma vez que o Código Tributário não estabelece quaisquer exigências em relação ao limite de renda mínima para se qualificar para a isenção. Esta conclusão encontrou respaldo na prática judicial (Resolução do Tribunal Federal de Arbitragem do Distrito Federal Ural N09-3020 / 07-С2 no caso N ° 60-34201 / 06 de 02/05/2007).

A isenção é válida por 12 meses consecutivos, a partir do momento do depósito do pedido, com possíveis extensões para períodos subseqüentes de 12 meses. Após a isenção, os contribuintes não podem recusar tal isenção antes do término do período de 12 meses para o qual ela é concedida, com exceção dos casos de perda do direito à isenção como resultado de exceder os limites de renda ou de vender bens sujeitos a impostos especiais.

Mas há riscos associados à aplicação dessa exceção. Se o produto da venda exceder o limite, a partir do primeiro dia do mês em que o limite for excedido, todos os recursos serão considerados sujeitos a IVA, o que requer o cancelamento de transações anteriormente não tributáveis. Naturalmente, nesse caso, seria difícil convencer os clientes a mudar a natureza da transação e transferir o IVA exigido.

Em setembro de 2010, o Código Tributário foi alterado para introduzir uma série de incentivos fiscais para os participantes do projeto Skolkovo Innovation Center. Entre outros benefícios, os participantes podem estar isentos de IVA. Em geral, esta isenção é semelhante à concedida a pequenas empresas.

Taxas de imposto

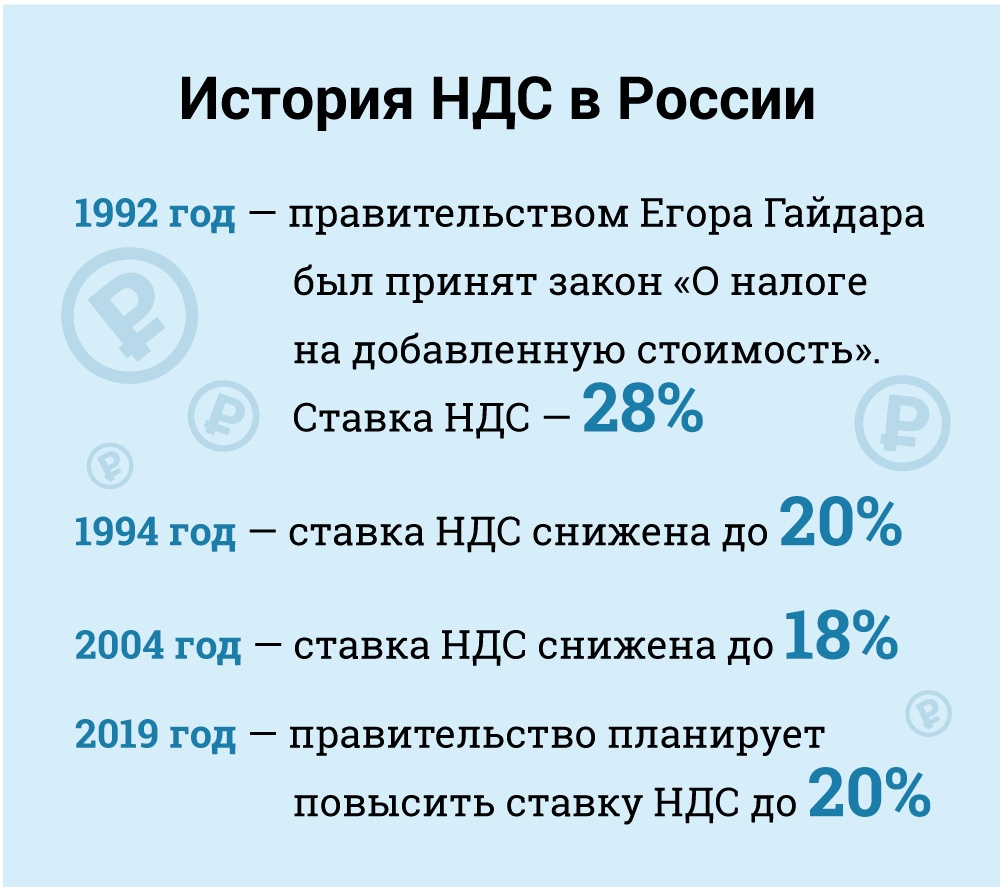

Taxa de imposto (Artigo 164): padrão - 18%.

Uma redução de taxa de 10% é aplicável para:

• Venda de produtos alimentícios básicos.

• Venda de certos tipos de produtos para crianças.

• Venda de medicamentos.

• Venda de periódicos (excluindo publicidade e literatura erótica), literatura científica e livros didáticos.

Taxa zero é aplicável para (sujeito a certas condições):

• bens exportados.

• Vendas para missões diplomáticas e seus funcionários, incluindo membros da família.

• Vendas de mercadorias (obras, serviços) no campo da indústria aeroespacial.

• Transporte de passageiros e bagagem, onde o ponto de partida ou destino está localizado fora da Rússia.

• Serviços de transporte de carga em conexão com exportação e importação.

• E para outros casos, que são principalmente auxiliares de serviços de transporte. Com essas taxas, você aprendeu o cálculo do IVA.

Assunto da tributação

O IVA aplica-se aos seguintes tipos de transacções (artigo 146.o):

• Vendas (incluindo escambo) de bens, obras e serviços, transferência de direitos de propriedade na Rússia.

• Alienação excluindo (gratuitamente) bens, obras e serviços.

• Importar para a Rússia (IVA na alfândega).

• Transferência de bens e serviços comprados ou produzidos para o próprio consumo da empresa, ou seja, não destinados ao uso comercial (revenda ou inclusão em bens e serviços revendedores). Esta categoria inclui trabalhos de construção e instalação.

• A transferência de bens e serviços para consumo próprio está sujeita ao IVA somente se os custos correspondentes não forem dedutíveis para fins de imposto de renda. No entanto, o trabalho de construção e instalação está sujeito ao IVA, embora os custos relacionados sejam dedutíveis para o imposto de renda.

Vale a pena notar que, de acordo com o Código Tributário, a transferência de bens e serviços está sujeita a IVA, e não a compra ou produção de bens e serviços para consumo próprio. O Código Tributário não define o conceito de transferência e a Administração Fiscal preencheu esta lacuna afirmando que os bens e serviços para consumo próprio estão sujeitos a IVA somente se forem transferidos para as unidades contribuintes.

Se os bens e serviços para consumo próprio não são transferidos para as unidades, o IVA não é cobrado (carta N 03-1-08 / 204/26-0088 do Ministério de Impostos e Taxas da Rússia de 01.21.2003, carta N 03-04-11 / 1/132 Ministério das Finanças a partir de 06.1.2005). Sabendo as taxas, bem como quais produtos se enquadram em qual categoria, você pode calcular o IVA. Então você saberá quanto de imposto você pagou ao estado.

Conclusão

Neste artigo, você aprendeu o que é o IVA e como calcular o IVA sobre adiantamentos recebidos e emitidos. Esta é uma parte muito importante do conhecimento econômico. Afinal, saber quanto pagamos impostos ajuda a falar sobriamente sobre a situação.