Todos os contribuintes cumpridores da lei têm direito legal a um reembolso do IVA. O procedimento é prescrito no Código Tributário, em particular no Artigo 78. Você pode contar com reembolso de impostos se, no final do período de apresentação, a pessoa que declarou sua renda tiver um valor de dedução que exceda o valor do IVA cobrado.

O reembolso do IVA permite que as pessoas jurídicas utilizem racionalmente seus próprios ativos e até aumentem a competitividade.

Garantias

Na maioria das vezes, situações em que uma restituição de imposto é possível surgem para empresas exportadoras que operam a uma taxa de 0% (esta regra está consagrada no artigo 165). No entanto, o fato de exceder o montante das deduções não é um motivo para uma restituição de imposto. Para se submeter a este procedimento, você terá que cumprir uma série de requisitos previstos pela lei aplicável.

A primeira condição do procedimento de reembolso do IVA para pessoas jurídicas é uma auditoria de mesa do Serviço de Impostos Federal. Se estamos falando de exportadores, então no processo de verificação eles terão que fornecer um pacote de documentos bastante volumoso que confirmará dois fatos:

- o direito de aplicar uma taxa de vendas de 0%;

- justificações que dão direito ao montante da dedução.

Portanto, é muito importante que todas as etapas da transação sejam documentadas corretamente.

Pessoas colectivas com direito a reembolso do IVA

Os reembolsos de IVA para pessoas jurídicas estão previstos no Código Tributário do país, em particular no artigo 176. Para receber reembolsos, uma empresa deve atender a uma série de requisitos:

- ser pagador do imposto sobre o valor acrescentado;

- serviços ou bens para os quais tenha ocorrido um pagamento excessivo devem ser adquiridos exclusivamente para atividade empresarial;

- devem estar presentes facturas para este produto, indicando o montante do IVA, a assinatura do contador chefe e do chefe da empresa;

- os valores ou serviços adquiridos do material devem ser capitalizados;

- A transação na qual o reembolso do IVA deve ser real;

- o vendedor e o comprador devem ter documentos em ordem completa, eles devem ser registrados na forma prescrita por lei.

Os reembolsos de IVA não são permitidos se a empresa estiver no sistema tributário simplificado, no sistema fiscal industrial unificado ou em outros regimes fiscais. O candidato deve ser listado como pagador de IVA.

Possíveis opções de reembolso de impostos

O reembolso do IVA para pessoas jurídicas pode ser feito de duas formas:

- por deslocamento;

- por retorno.

A primeira opção pressupõe que o requerente tenha atrasos no pagamento de outros impostos ou que existam multas ou multas pendentes. Neste caso, o escritório de impostos desencadeia as reivindicações mútuas por conta própria. Se os fundos são deixados depois que os atrasos são pagos, eles são devolvidos diretamente ao contribuinte. Além disso, o contribuinte tem o direito de apresentar uma petição para que o montante pago a mais seja enviado para contabilizar futuros pagamentos de impostos federais, incluindo o IVA.

O reembolso de impostos excessivamente pagos só é possível sujeito ao cumprimento de todas as normas legais da empresa e na ausência de dívidas.

Regresso de Esquema

O que é o IVA? Como pode ser devolvido? Para uma compreensão completa de todo o procedimento, um esquema de reembolso de impostos pode ser representado em várias etapas.

Deve entender-se que os reembolsos do IVA não são um procedimento automático. O contribuinte interessado é obrigado a iniciar de forma independente o procedimento de devolução do imposto pago em excesso.

Passo No. 1 - preenchendo uma declaração mostrando o valor do IVA apresentado para reembolso

Os funcionários da IFTS devem realizar uma auditoria de mesa (com duração de 3 meses) da declaração enviada. Nesta fase, os funcionários fiscais têm o direito de solicitar ao declarante quaisquer documentos que confirmem a possibilidade de aplicar deduções fiscais. Esta norma está consagrada no artigo 88 do Código Tributário.

Nos casos de não detecção de quaisquer violações, você pode prosseguir imediatamente para a etapa número 6, ou seja, as autoridades fiscais decidem sobre a declaração de imposto e reembolsam o valor pago a mais.

Etapa número 2 - atuar para identificar violações

Como devolver o IVA a pessoas jurídicas? Se durante a auditoria de mesa forem encontradas violações na preparação da declaração, até que sejam corrigidas, as deduções não poderão ser obtidas até que as deficiências sejam eliminadas.

A autoridade fiscal que conduziu a auditoria toma uma decisão e reflete quais deficiências devem ser abordadas.

Etapa 3 - objeções

O contribuinte dentro de um mês depois de receber o certificado de auditoria tem a oportunidade de apresentar suas objeções à decisão. Essa norma está consagrada no artigo 100, no entanto, ao enviar um protesto, deve-se justificar a posição de uma pessoa e apontar as violações reveladas nas ações dos especialistas em serviços fiscais.

Etapa # 4 - resposta fiscal

Os métodos e procedimentos para o reembolso do IVA para pessoas jurídicas sugerem que após a apresentação de uma objeção (ou na sua ausência), os especialistas do serviço fiscal decidem após 10 dias úteis. Pode conter informações sobre o envolvimento ou recusa em levar o declarante à responsabilidade administrativa. O serviço fiscal é obrigado a notificar o contribuinte da decisão tomada no prazo de 5 dias a partir da data de tal decisão.

Além de ser responsabilizado, se forem encontradas violações graves que não sejam resolvidas dentro do prazo estabelecido por lei, o contribuinte não terá direito a reembolso de impostos.

Se não houver violações, antes de tomar uma decisão positiva, os funcionários do Serviço de Impostos Federal descobrem os atrasos do IVA, outros impostos, multas e penalidades.

Etapa número 5 - deslocamento

Se, no processo de verificação de impostos atrasados, o fato de sua existência for revelado, os especialistas do serviço de impostos, de forma independente, compensarão o pagamento da dívida existente. Se os atrasados foram formados durante o período em que a inspeção foi realizada, então uma penalidade não é cobrada sobre ela.

Nos casos em que a declaração não é suficiente para pagar os atrasados, o contribuinte é obrigado a pagar mais.

Etapa número 6 - tomar uma decisão sobre reembolsos de IVA e reembolsos de impostos

Como é o IVA reembolsado? O regime de regresso às entidades jurídicas envolve um novo passo sob a forma de uma decisão do IFTS sobre o reembolso do IVA. Tal decisão será tomada se, durante a auditoria, nenhuma violação for revelada ou depois que as multas, multas e penalidades tenham sido pagas, o valor a ser pago permaneça.

Depois que a decisão relevante é tomada, as autoridades do IFTS enviam o pedido correspondente ao OFC (Artigo 176 do Código Tributário).

O imposto deve ser transferido para a conta corrente do contribuinte no prazo de 5 dias úteis a partir da data de recepção da notificação pelos órgãos do OFK, que, por sua vez, é obrigado a informar o serviço fiscal sobre a transferência de fundos.

Nos casos em que não há violações no procedimento, considera-se totalmente concluído.

Passo n.º 7 - violação pelas autoridades do STF dos termos do reembolso do IVA

Como devolver o IVA a pessoas jurídicas? Pode acontecer que não haja violações por parte do contribuinte, mas o serviço fiscal ainda violou os termos do reembolso do imposto. O que fazer neste caso?

O declarante tem o direito de exigir o cálculo de juros sobre o montante a ser devolvido. Este direito surge do contribuinte no 12.º dia após a decisão sobre a conclusão da auditoria documental e da adoção da decisão sobre a indemnização.

Como aumentar suas chances?

Não é de todo difícil recolher documentos para reembolsos de IVA para entidades legais, para observar as regras do procedimento, no entanto, na prática, muitas vezes, especialistas em serviços fiscais fazem tudo para encontrar violações e não reembolsar os fundos.

Para aumentar suas chances de reembolso de impostos, primeiro você deve escolher contrapartes decentes e seguir as regras da papelada, a saber:

- manter registros de serviços e bens em todos os periódicos previstos por decretos regulatórios;

- não esqueça de colocar uma marca na passagem das alfândegas;

- verificar se todas as mercadorias estão incluídas no IVA;

- Verifique se todas as faturas estão em estoque e se todas as mercadorias estão incluídas;

- Não se esqueça de pagar o IVA na fronteira quando vender mercadorias fora do país.

Quais documentos precisam ser preparados

Quais documentos são necessários para envio ao IFTS durante uma auditoria de mesa? Como devolver o IVA a pessoas jurídicas? Se a empresa está confiante de que suas atividades comerciais são realizadas dentro da estrutura da legislação atual, e não há violações, então você pode enviar com segurança documentos para reembolso de impostos.

Para iniciar o procedimento, prepare e envie uma lista específica de documentos:

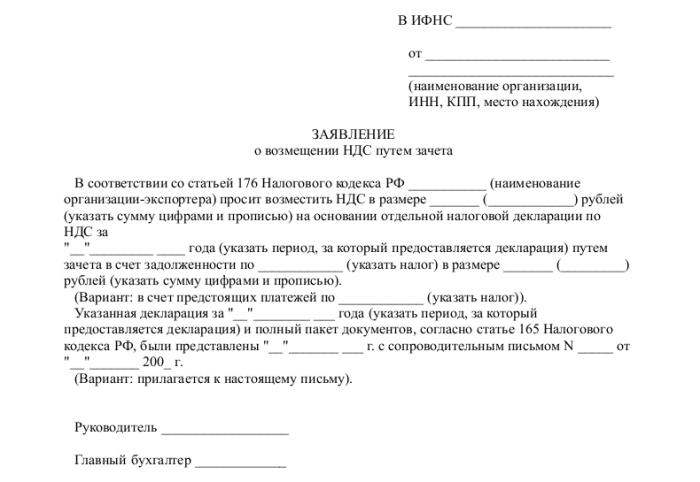

- aplicação na forma prescrita;

- declaração fiscal para o período de relato relevante;

- uma carta para solicitar o reembolso do IVA;

- faturas;

- extratos de livros de vendas e compras;

- outros documentos de pagamento (para operações de exportação - documentos alfandegários).

No momento da apresentação dos documentos, a empresa não deve ter dívidas: a dívida do arrendamento deve ser paga, todas as contas pagas, ou seja, não deve haver nenhuma reclamação contra a pessoa jurídica.

Conclusão

Como devolver o IVA a pessoas jurídicas? Em princípio, não se trata de um procedimento complicado, mas requer cuidados e escrúpulos especiais no trabalho de um contador em cada etapa da aquisição, venda de bens ou serviços.

Se, durante uma auditoria de mesa, os especialistas em IFTS ainda encontrarem alguma imprecisão, então todos os esclarecimentos e explicações devem ser submetidos exclusivamente em formato eletrônico no TCS. Caso contrário, de acordo com o artigo 88 do Código Tributário, tais explicações não serão consideradas fornecidas.

Também deve ser lembrado que, apesar do direito da Inspetoria Federal de Serviços Fiscais de solicitar documentos no decorrer de uma auditoria de mesa, no entanto, esses pedidos devem estar relacionados à declaração verificada. Por exemplo, as autoridades fiscais não estão autorizadas, verificando a declaração, a se interessar pela baixa remuneração dos empregados ou a exigir explicações sobre a existência de perdas.

E você deve sempre lembrar que em caso de desacordo do contribuinte com as conclusões do serviço fiscal e em caso de recusa de indemnização, o declarante tem 90 dias para recorrer de tal decisão (a partir do momento de sua adoção).