Muitas pessoas têm diferentes propriedades imobiliárias não residenciais que não são usadas para qualquer finalidade. A melhor opção é o aluguel, pois sob tais condições uma renda constante e alta é fornecida. Para isso, o locador pode atuar como um indivíduo, empreendedor individual ou empresário. O procedimento para o arrendamento de instalações não residenciais deve ser realizado com competência, para o qual são elaboradas propostas oficiais com inquilinos. A necessidade de pagar impostos sobre a renda recebida é levada em conta.

Regras para fornecer objetos para aluguel

Muitos proprietários usam esse tipo de atividade. O arrendamento de instalações não residenciais permite obter uma alta renda passiva. Neste caso, o locador pode ser:

- um indivíduo que é o proprietário direto da propriedade, portanto, ele deve ter documentos oficiais para essa propriedade;

- Um empresário individual especialmente registrado no Serviço Tributário Federal para conduzir essa atividade, além disso, é usualmente escolhido pelos empregadores da STS, PSN ou UTII para pagar impostos, já que usando os modos simplificados não será difícil calcular e pagar impostos, bem como enviar uma declaração;

- uma empresa representada por uma entidade legal, e as empresas podem, como empreendedores individuais, usar sistemas simplificados de cálculo de impostos.

Ao elaborar um contrato por qualquer um dos proprietários acima, várias nuances são levadas em conta. Se o aluguel de instalações não residenciais for realizado sem formalizar e registrar renda com o Serviço de Impostos Federal, esta é uma atividade ilegal pela qual os proprietários das instalações são responsabilizados.

Regras para arrendar objetos por indivíduos

Os cidadãos privados podem possuir imóveis diferentes. Eles são usados para vários propósitos, como:

- criação de escritórios;

- organização de armazém;

- formação de uma empresa industrial;

- criação de lojas.

Um cidadão pode atuar como parte de um contrato de arrendamento. As pessoas devem ser os proprietários diretos dos objetos, portanto, eles precisam ter os documentos de título relevantes e um extrato da USRN. As características do arrendamento de instalações não residenciais por um indivíduo incluem o seguinte:

- Os cidadãos devem fazer uma inscrição prévia em Rosreestr que as instalações existentes sejam não residenciais, com parâmetros técnicos e cadastrais adicionais a serem indicados;

- se as instalações não estiverem registradas no cadastro ou não forem contabilizadas, então não é permitido transferi-lo oficialmente para uso de outras pessoas;

- o comissionamento da propriedade para empresas ou outros cidadãos é uma transação de propriedade, portanto, sem falta, conclui um contrato civil com o proprietário;

- para que a documentação seja formalizada e competente, o contrato é redigido exclusivamente por escrito, após o que é certificado por um notário e registrado no Serviço de Registro Federal.

Muitas vezes, um acordo é elaborado por um período não superior a um ano. Sob tais condições, não é necessário registrar o documento no Serviço Federal de Registro.

Quais documentos são exigidos de um indivíduo para concluir uma transação?

Se a locação de instalações não residenciais por um indivíduo for realizada, o cidadão deve preparar certa documentação antecipadamente. Inclui esses documentos:

- passaporte do cidadão que possui as instalações;

- certificado de propriedade, que pode ser substituído por um novo extrato da USRN, que indica o proprietário direto do objeto;

- passaporte técnico;

- outros documentos técnicos emitidos para o proprietário pelos funcionários da BTI;

- extrato de Rosreestr, confirmando que a instalação não tem nenhum ônus representado por prisão, fiança ou outras restrições.

É permitido envolver um representante na transação, mas ele deve ter uma procuração com firma reconhecida.

Os impostos são pagos pelos indivíduos?

Muitas vezes, os cidadãos que possuem imóveis usam esse tipo de atividade para ganhar dinheiro. Alugar instalações não residenciais traz às pessoas uma renda passiva bastante significativa.

Se o registro do contrato for realizado em Rosreestr, as informações dessa instituição são enviadas para a agência mais próxima do Serviço de Impostos Federal para registrar a renda dos cidadãos. Portanto, o contrato de arrendamento físico. premissas não residenciais exigem o cálculo e pagamento do imposto de renda.

Para isso, é necessário submeter anualmente ao Serviço de Impostos Federal uma declaração 3-NDFL, que indica toda a renda do cidadão do arrendamento da propriedade. Além disso, este documento fornece o tamanho correto do imposto de renda pessoal. Portanto, 13% terão que ser pagos com os valores recebidos. Devido a uma carga tributária tão alta, os cidadãos muitas vezes preferem formar um PI ou abrir uma empresa para reduzir significativamente o valor da taxa, pois ao usar regimes simplificados, o valor do imposto pode ser reduzido a 6% de toda a renda.

Nuances para o IE

Muitos cidadãos que são proprietários de imóveis, que preferem arrendar, abrem especialmente IP para esses fins. Nesse caso, eles podem usar modos simplificados ao calcular o valor do imposto. A locação de instalações não residenciais para o PI ocorre tendo em conta as nuances:

- a conclusão do contrato com os inquilinos é oficialmente registrada por um acordo oficial, que define a duração do contrato, características da propriedade, preço do aluguel e outras características importantes;

- se o prazo do contrato for superior a um ano, o contrato é registrado no Registro Federal;

- Os impostos IP são certamente pagos pelo rendimento recebido, para o qual o empreendedor pode escolher o sistema de patentes, STS ou UTII;

- transferência direta de fundos deve ser registrada, para a qual os recibos são levantados, mas com mais freqüência transferir dinheiro para uma conta corrente, para que você possa provar o recebimento do dinheiro usando extratos bancários.

Através da utilização de sistemas fiscais simplificados, os cidadãos podem evitar o pagamento de um imposto significativo. Na maioria das vezes, ao alugar instalações não residenciais, os SPs escolhem a UTII, pois ao utilizar este imposto, o mesmo valor é pago trimestralmente. O imposto, neste caso, depende do tamanho das instalações, portanto, o preço do aluguel não afeta.

Certifique-se de oficialmente alugar instalações não residenciais IP. A tributação depende do regime escolhido, mas é importante não só calcular corretamente e pagar impostos em tempo hábil, mas também preparar as declarações necessárias para os funcionários do Serviço de Impostos Federal.

Quais documentos são exigidos do SP?

Se o proprietário de um imóvel não residencial for um empreendedor, então, para elaborar um contrato com um inquilino, os seguintes documentos devem ser preparados:

- certificado de registro e registro;

- passaporte de um cidadão;

- documentos de título para a propriedade;

- documentos técnicos sobre a instalação.

Um contrato corretamente redigido é, por todos os meios, transferido para o Serviço de Impostos Federal juntamente com a declaração, uma vez que serve como confirmação da conduta de uma atividade específica.

As especificidades do aluguer de instalações por empresas

Muitas vezes, vários objetos não residenciais não pertencem a particulares, mas a empresas. As empresas geralmente tomam a decisão de arrendar instalações não residenciais. O procedimento nesse caso possui os seguintes recursos:

- a empresa não pode ser a proprietária do objeto, pois pode atuar como intermediário;

- um contrato civil é elaborado com os inquilinos, ao qual é anexada uma documentação diferente da empresa;

- a organização com a renda recebida deve pagar imposto calculado com base no regime tributário aplicável, e as empresas podem combinar vários sistemas de uma só vez para economizar dinheiro em taxas.

Se a empresa não for o proprietário direto do objeto, ele poderá sublocá-lo. Sob tais condições, é necessário obter permissão para essa atividade do proprietário.

Quais documentos são exigidos da empresa?

Se a empresa atua como locadora, então, para a elaboração do contrato, é necessário preparar a documentação para a empresa:

- certificado do registo;

- documentação constituinte da empresa;

- título títulos sobre o objeto confirmando que a empresa realmente tem o direito de arrendar este local;

- se o objeto estiver sublocado, a empresa deve ter permissão do proprietário para tais atividades;

- O fundador, que é o proprietário do negócio, pode redigir uma procuração para seu empregado, e como resultado ele tem a autoridade apropriada para realizar a transação.

Na maioria das vezes, empresas com áreas significativas alugam-nas porque não as utilizam de forma independente para qualquer finalidade. Locação de instalações não residenciais fornece uma renda passiva significativa, portanto, muitas empresas recorrem a esse método de ganhar dinheiro. Ao fazer um acordo com uma empresa, você deve definitivamente registrá-la na Rosreestr.

Aluguer de instalações pelo município

A administração de qualquer cidade possui muitos objetos imobiliários diferentes, que podem ser residenciais ou não residenciais. Neste caso, as autoridades da cidade podem decidir sobre a necessidade de alugar esses objetos para usuários diretos. Os fundos recebidos de tais atividades serão direcionados ao orçamento local.

Sob tais condições, é necessário observar a ordem correta de entrega de objetos. Para isso, as nuances são levadas em conta:

- licitação oficial é certamente realizada para determinar o inquilino;

- uma locação é concluída com o proponente que oferece a renda mais alta;

- as licitações são realizadas na forma de um leilão, e indivíduos, indivíduos ou organizações podem participar dela;

- Para participar do concurso, você deve apresentar um pedido especial no site da administração regional;

- somente após o registro, todos os participantes são convidados a leilão;

- Todos os candidatos pagam um depósito de segurança representado por uma taxa de entrada, e geralmente é de 10% do valor da propriedade;

- o preço do aluguel é calculado com base no preço cadastral dos imóveis;

- se uma candidatura for submetida por apenas um licitante, então a licitação não é realizada, então o solicitante elabora uma locação sem leilão.

A administração pode fornecer uma oportunidade para emitir um contrato por um longo período de tempo superior a 10 anos.

Regras para a elaboração de um contrato

Independentemente de quem é o proprietário, é importante elaborar corretamente um contrato de locação. É com sua ajuda que um registro competente de uma transação de propriedade é realizado. O contrato de arrendamento para instalações não residenciais deve conter as seguintes informações:

- indicar o local e a data de sua compilação;

- partes envolvidas na transação são registradas;

- se os participantes são indivíduos, então o seu F. I. O., datas de nascimento e informações de passaportes são registrados;

- se o locatário ou locador for uma empresa, seus detalhes são indicados;

- As características técnicas da propriedade, bem como o endereço da sua localização;

- enumera as condições com base nas quais os imóveis podem ser usados;

- O prazo de locação e o custo são indicados;

- é permitido incluir uma cláusula com base na qual, no futuro, o inquilino terá a oportunidade de comprar propriedade;

- os direitos e obrigações de cada participante na transação são dados;

- a responsabilidade das partes é indicada, desde que se por várias razões violam as cláusulas do contrato, diferentes sanções ou outras medidas de influência serão aplicadas a eles;

- as condições são dadas com base nas quais um contrato pode ser rescindido antes do previsto;

- lista situações em que você tem que ir a tribunal para resolver vários problemas de conflito;

- várias circunstâncias de força maior são entradas nas quais os participantes da transação devem se comportar de uma maneira específica.

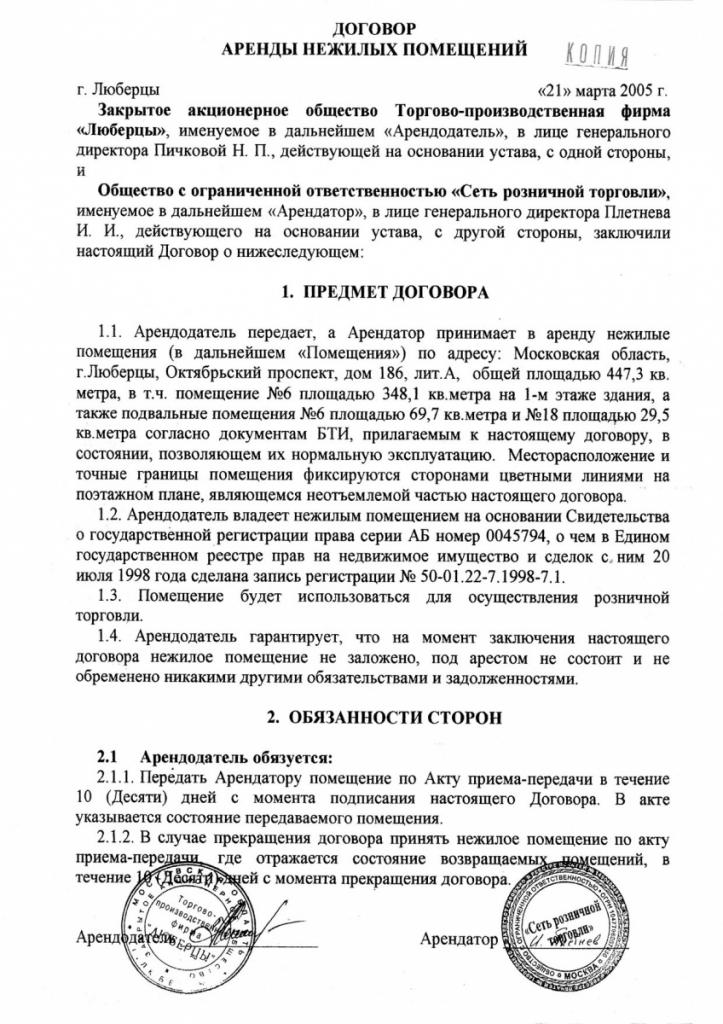

Esta documentação não precisa ser certificada por um notário. Com a ajuda deste documento oficial, o procedimento para o aluguel de instalações residenciais e não residenciais é regulamentado. A documentação é elaborada em triplicado, uma vez que uma permanece com o locador, a segunda é transferida para o locatário e a terceira é usada para registro no Registro Federal. O contrato entra em vigor somente após o registro. É permitido, se houver acordo entre as partes, a prorrogação do contrato. Um contrato de amostra é apresentado abaixo.

Regras para elaborar o ato de aceitação

Assim que um acordo é elaborado, com base no qual as instalações não residenciais são alugadas por um empreendedor individual, pessoa física ou empresa, é necessário transferir o objeto para o locatário.

A transferência é realizada diretamente dentro do prazo especificado no contrato. Para fazer isso, é aconselhável elaborar um ato de aceitação. Um documento é formado na presença de terceiros confirmando que as partes da transação são conscienciosas e competentes.

O documento lista todos os parâmetros da propriedade existente, que incluem:

- condição de revestimentos de piso e parede;

- a disponibilidade de equipamentos hidráulicos;

- localização e características técnicas das comunicações.

Se a sala tiver mobília, ela deve ser listada e também indicar em que condições ela está.

Quais regimes tributários são usados pelo locador?

Os proprietários que alugam imóveis recebem uma certa renda desse processo, da qual o imposto deve ser pago. Indivíduos pagam 13% de toda a renda. Devido a uma carga tributária tão alta, os proprietários preferem abrir um empreendedor ou empresa individual. Para cálculos, diferentes regimes fiscais podem ser selecionados:

- STS Sob este regime, 6% de todos os recebimentos ou 15% do lucro líquido são pagos. As autoridades locais podem aumentar as taxas para escritórios ou imóveis de varejo. A base tributária é a renda de um ano de trabalho ou lucro de atividades. Para pequenas empresas, algumas regiões introduzem incentivos. Além disso, devido a transferências tributárias, o valor pago pelos empreendedores para o PF e outros fundos é reduzido.

- Patente para arrendamento de instalações não residenciais. Esse sistema tributário é considerado o mais benéfico para muitos empreendedores. Apenas a patente IP pode ser aplicada. Alugar uma propriedade não residencial sob tais condições não requer a preparação e apresentação de vários relatórios ao Serviço de Impostos Federal. Portanto, basta apenas adquirir inicialmente uma patente por um preço ótimo por um período de tempo específico. Eles podem adquirir a patente IP por diferentes períodos. Alugar um imóvel não residencial usando esse modo é considerado um processo lucrativo.

- BASIC. Raramente este sistema é escolhido para alugar imóveis, pois você tem que pagar um grande número de impostos e fazer contabilidade. Normalmente, esse modo é usado por empresas que não desejam combinar vários sistemas.

- UTII. A locação de instalações não residenciais neste modo é geralmente escolhida somente se houver um objeto de tamanho pequeno. Se a sala tiver uma área significativa, então é mais aconselhável escolher um sistema tributário simplificado ou uma patente. Ao calcular UTII, o indicador físico representado pela área de imóveis é levado em conta.Portanto, é ideal escolher este modo se o objeto em tamanho não exceder 30 metros quadrados. m

A escolha de um sistema específico depende dos inquilinos imediatos. Algumas firmas e empreendedores individuais preferem combinar vários regimes, o que torna possível reduzir a carga tributária.

Conclusão

Alugar várias instalações não residenciais para aluguel é considerado um processo lucrativo. Pode ser realizado por particulares, empresários individuais ou empresas. As empresas podem não ser proprietárias de objetos, portanto, agem apenas como intermediários.

O procedimento para fornecer imóveis para aluguel envolve a execução competente de uma transação, para cujo propósito um contrato oficial é compilado entre os participantes, registrado na Rosreestr.