Muitos empreendedores individuais usam regimes especiais de impostos para simplificar a divulgação e a economia. No entanto, o IP no principal sistema de tributação não é incomum hoje em dia. Na maioria das vezes, esta é uma escolha consciente, que é ditada pela decisão de pagar o IVA para a conveniência dos parceiros. Menos comumente, o assunto simplesmente não tem outra opção. Por exemplo, se não atender aos critérios para modos especiais ou se exceder os limites definidos para eles. Em seguida, analisaremos em detalhes os impostos e relatórios de empreendedores individuais no OSNO.

Recursos de status FE

Um empresário como contribuinte tem um status duplo. Por um lado, ele conduz atividades econômicas, ganha renda e paga impostos relacionados a isso. Por outro lado, ele é um indivíduo comum que também tem certas obrigações fiscais. Assim, os impostos IP são compostos de duas partes - pessoal e empresarial.

Os impostos pessoais do empreendedor individual na OSNA, ou seja, pagamentos não relacionados ao seu negócio, dependem do que ele possui. Estes são os chamados impostos de propriedade sobre os indivíduos. Estes incluem:

- taxa de transporte;

- imposto sobre a propriedade - apartamento, casa, casa de campo;

- imposto territorial;

- taxa de água - por poço ou bem.

O pagamento desses impostos pelo empreendedor é o mesmo que qualquer pessoa física. O IP não envia nenhum relatório ao OSNO sobre eles.

Impostos IP no modo geral

Estando na OSNO, SP pagam os seguintes impostos relacionados ao negócio:

- Imposto de renda pessoal sobre o próprio rendimento, se disponível no período coberto pelo relatório.

- PIT para seus funcionários como um agente fiscal. Os empresários que não se envolvem em trabalho assalariado estão isentos de impostos.

- IVA. Pago da venda da maioria dos bens e serviços, embora haja muitas exceções.

O tipo de relatório que um empreendedor individual deve apresentar e quais impostos pagar depende dos detalhes de sua atividade. Afinal, alguns impostos estão associados às especificidades do setor. Estes incluem impostos sobre o consumo, imposto sobre a extração de minerais, imposto sobre a água na implementação da retirada de água industrial, taxas para caça e pesca, e alguns outros.

Deve ser lembrado que os impostos e taxas são federais e estabelecidos em nível regional ou local. Isso significa que, em entidades ou localidades individuais, taxas diferentes e até mesmo seus próprios pagamentos podem ser aplicados. Em particular, Moscou tem uma taxa comercial, que é paga, inclusive por empresários, que se enquadram em seus critérios.

Além dos impostos, são os prêmios de seguro. E aqui o status dual do empreendedor individual aparece novamente - como trabalhador autônomo e como empregador. O empresário é obrigado a pagar contribuições - próprias e por pessoas empregadas, bem como apresentar relatórios sobre os pagamentos mais recentes. O IP no OSNO sem trabalhadores paga contribuições apenas para si mesmo - não há relatórios sobre eles.

IVA

Em geral, as vendas na Rússia estão sujeitas a IVA. É cobrado pelo vendedor além do custo dos bens (serviços) e está incluído no preço. O IVA é cobrado para cada transação e é mostrado em uma linha separada na fatura. Este documento deve ser elaborado pelo fornecedor no prazo máximo de 5 dias a partir da data de embarque das mercadorias (prestação de serviços) ou a partir da data de recebimento dos fundos - que desses eventos ocorrerá mais cedo.

Existem atualmente três taxas de IVA:

- 18% - taxa básica;

- 10% - uma taxa preferencial que se aplica a muitos alimentos e produtos infantis, produtos médicos e periódicos impressos;

- 0% - a taxa usada para operações de exportação.

O IVA calculado pode ser reduzido pelo montante das deduções - o montante do imposto pago indicado nas faturas recebidas dos fornecedores. O montante total será o IVA a pagar. Levando-se em conta algumas características da aplicação das deduções, às vezes pode-se obter uma diferença negativa que está sujeita a compensação, isto é, retorno do orçamento. No entanto, deve ser lembrado que, neste caso, uma verificação adicional é obrigatória, e eu posso exigir documentos de apoio do empreendedor.

Envie uma declaração de IVA no final de cada trimestre. Datas de submissão: para o 1º trimestre - 25 de abril, para o 2º - 25 de julho, para o 3º - 25 de outubro e para o 4º - 25 de janeiro do ano seguinte. A comunicação do IP ao OSNO para o IVA é feita estritamente em formato eletrônico.

Imposto de renda pessoal

IP imposto de renda é pago sobre o montante que compõe a diferença entre receitas e despesas. Nesse caso, a receita de negócios e as despesas documentadas (deduções profissionais) são levadas em conta. Para empreendedores individuais, a taxa de imposto de renda pessoal padrão é de 13%.

O relato de empresários individuais sobre a base do imposto de renda começa com o preenchimento do formulário 4-NDFL. Destina-se a refletir o rendimento esperado de um indivíduo e é servido no seu recebimento inicial. O prazo para a apresentação é o mais tardar 1 mês e 5 dias a partir da data de recebimento da primeira renda. Além disso, esse formulário é enviado se a renda do empreendedor aumentar ou diminuir em mais de 50%. Com base nos dados do 4-NDFL, a inspeção irá calcular os pagamentos antecipados. Eles são pagos na seguinte ordem:

- Metade do montante dos adiantamentos é transferido para o primeiro semestre do ano. O prazo para pagamento é 15 de julho.

- 1/4 do valor é pago entre julho e setembro e entre outubro e dezembro. Termos de pagamento - até 15 de outubro e 15 de janeiro, respectivamente.

Até 30 de abril, a IP envia um relatório na forma de 3-NDFL no ano passado. Serve para calcular o imposto a pagar, tendo em conta o rendimento real recebido e os pagamentos antecipados. De acordo com os resultados do ano, o imposto de renda pessoal deve ser pago até 15 de julho. Se os adiantamentos excederem o valor do imposto devido, o pagamento a maior do orçamento pode ser devolvido.

Imposto de renda pessoal para funcionários

Se um empresário individual tiver pessoal, então ele é obrigado a cumprir o papel de um agente fiscal para o imposto de renda pessoal. Isso significa que ele deve acumular e reter imposto sobre pagamentos a seus funcionários e transferi-lo para o orçamento.

A base tributável é a receita do empregado para o mês, reduzida pelo valor das deduções de impostos (propriedade, para crianças, para tratamento, para educação). Vale a pena considerar que o imposto de renda pessoal não é tributado sobre a renda de todos os indivíduos - alguns deles não estão incluídos no banco de dados. Em particular, o imposto de renda pessoal não está sujeito a compensação, benefícios de maternidade, presentes dentro de 4 mil rublos e alguns outros tipos de renda.

Taxa de imposto de renda pessoal - 13%. Aplica-se a cidadãos da Federação Russa. Se não residentes forem contratados, a taxa será de 30%. Em geral, o imposto é transferido para o orçamento imediatamente quando a renda é paga ou até o dia seguinte. Mas há exceções. Por exemplo, o imposto de renda pessoal sobre pagamento de férias e benefícios por incapacidade, inclusive para crianças, pode ser pago até o final do mês em que esses rendimentos são pagos.

Diversas formas de denúncia estão associadas ao imposto de renda de pessoas ocupadas. SP no OSNO com os funcionários devem se submeter ao IFTS:

- certificado para cada funcionário na forma de imposto de renda de 2 pessoas - para o ano passado é apresentado até 1 de abril;

- cálculo do imposto de renda de 6 pessoas - trimestralmente, durante o primeiro mês após o final do trimestre de relatório;

- informações sobre o número de empregados - até 20 de janeiro do ano anterior.

Prêmios de seguro para você

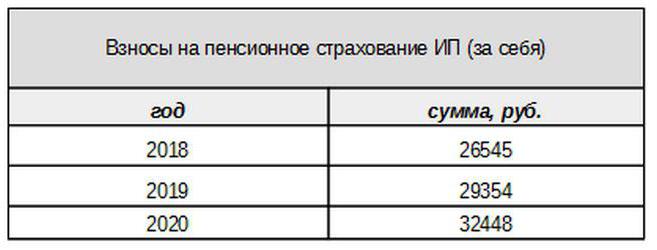

As contribuições próprias para o seguro obrigatório são pagas pelo empresário, independentemente de ele ter recebido ou não o rendimento no período atual. A contribuição base em 2017 está vinculada ao salário mínimo. No entanto, a partir do próximo ano, este link não será. Contribuições individuais para o Fundo de Pensões para a renda de menos de 300 mil rublos são definidas sob a forma de um montante fixo:

Rendimentos superiores a 300 mil rublos, como antes, serão tributados à taxa de 1%.Além disso, o montante máximo das contribuições não excederá 8 vezes o salário mínimo.

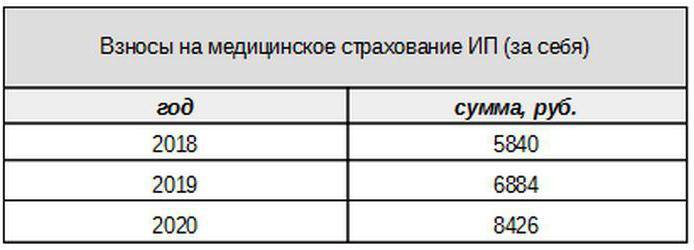

Os honorários médicos serão pagos no seguinte valor:

Contribuições para Segurados

O empreendedor deve pagar os prêmios de seguro dos pagamentos aos segurados, ou seja, seus empregados, bem como apresentar diversos formulários de relatório. O IP no OSNO, nesse caso, paga contribuições nas seguintes taxas:

- no seguro de pensão - 22%;

- social - 2,9%

- para médicos - 5,1%.

Estas são as taxas básicas aplicáveis para rendimentos que não excedam um determinado limite. Se as rendas excederem este nível, então taxas mais baixas serão aplicadas para o cálculo (excluindo honorários médicos). Além disso, existem taxas reduzidas de contribuição para certas categorias de pagadores.

Os empregadores de IP também pagam contribuições para o seguro de acidentes, ou como também são chamados, para lesões. A taxa na qual essas contribuições são calculadas depende das especificidades do empreendedor e varia de 0,2 a 8,5%. Para descobrir em que taxa o empresário individual deve pagar os danos, ele precisa confirmar a atividade principal, enviando o formulário apropriado para o Fundo de Seguro Social. Isso deve ser feito anualmente até 15 de abril.

Que tipo de relatório o IP no OSNO fornece para prêmios de seguro?

O empregador deve apresentar vários formulários para segurados ao IFTS e fundos. Para esses relatórios, períodos e prazos de envio diferentes também são fornecidos. O relatório de IP no OSNO com funcionários inclui:

- Cálculo dos prêmios de seguro. A partir de 2017, ele substituiu o formulário RSV-1 e agora está sendo enviado não para a FIU, mas para o IFTS.

- 4-FSS. Submetido ao Fundo de Seguro Social uma vez por trimestre. O prazo é de até 20 (para o formulário eletrônico - até 25) do primeiro mês do próximo trimestre.

- SZV-M contendo informações sobre o segurado. Ele é submetido ao Fundo de Pensão todos os meses até o dia 15 do mês seguinte.

- SZV-HUNDRED - uma nova forma sobre a experiência dos funcionários, que primeiro precisará ser submetida à FIU em 2017. O prazo é até 1 de março do próximo ano.

IP no OSNO: zero relatório

Acontece que um empreendedor está registrado, mas não iniciou a atividade ou a suspendeu temporariamente. No entanto, isso não significa que ele não precise enviar relatórios. Nesse caso, para alguns pagamentos, ele deve enviar um formulário com zero indicadores.

Se o empreendedor não usar mão-de-obra contratada, então, na ausência de atividade, ele envia zero devoluções para o IVA e 3-imposto de renda pessoal. Se houver funcionários, os seguintes formulários serão adicionados:

- Cálculo dos prêmios de seguro (zero);

- Forma 4-FSS (zero);

- SZV-3 (com dados).

Como não houve transações no período coberto pelo relatório, incluindo o pagamento de receita aos funcionários, as contribuições também serão zero. Portanto, o cálculo dos prêmios de seguro e o 4-FSS serviram com zero indicadores. Ao mesmo tempo, 6-NDFL e 2-NDFL não são arquivados - desde que não houve pagamentos, o IP não surge como um agente fiscal. Mas a forma SZV-M, em princípio, não contém indicadores que dependam da condução das atividades, portanto, é submetida completa.

Sobre contabilidade

As regras de reporte acima referidas dizem respeito à contabilidade fiscal. Quanto às demonstrações financeiras do ano, o IP da OSNO, como outros empresários, está isento. Eles não são obrigados a manter a contabilidade, ou seja, aplicar um plano de contas e fazer lançamentos.

Mas isso não significa que as operações de IP não possam ser consertadas. Para refleti-los, o empreendedor preenche um livro de contabilidade para receitas e despesas. Além disso, se um empresário individual pagar o IVA, ele é obrigado a refletir as operações no livro de compras e no livro de vendas.

Além disso, o IP pode ter outros objetos contábeis, por exemplo, ativos fixos, pessoal, operações de caixa registradora. Tudo isso requer a manutenção de registros e liberação apropriados. E, claro, o empreendedor não está de forma alguma isento do “primário” - atos, faturas, faturas e outros documentos.

Para resumir

Então, reportar IP no OSNO depende, em grande parte, da existência de funcionários. Se não houver nenhum, então o empreendedor geralmente paga IVA, imposto de renda pessoal e prêmios de seguro para si mesmo. Os principais formulários de relatório são o retorno do IVA e o 3-NDFL. Se o trabalho contratado for usado, o imposto de renda pessoal para funcionários e as contribuições obrigatórias para segurados são adicionados aos pagamentos acima. Mas a lista de formas de relatório do empregador-empregador é muito mais rica.

Além disso, você precisa saber sobre as características regionais e locais da tributação, bem como sobre os pagamentos da indústria (impostos, imposto sobre a extração mineral e outros). E não se esqueça que o empresário continua sendo um cidadão comum. Portanto, se há objetos de tributação, ele é obrigado a pagar impostos sobre a propriedade - imóveis, transportes, terras. Eles são pagos por aviso das autoridades fiscais e não requerem qualquer forma.