A maioria dos russos, trabalhando honestamente por muitos anos, se aposenta e espera um merecido descanso. As pessoas idosas são mais propensas a não se preocupar com anos vividos ou com o que se ocupar no tempo agora livre, mas com a aposentadoria que eles estabeleceram.

Dada a longa e difícil situação econômica na Rússia moderna, um aumento constante no custo dos bens, medicamentos e contas de serviços públicos mais necessários, a pensão oferecida pelo Estado é frequentemente escassa. Portanto, as pessoas começam a pensar em maneiras de melhorar sua condição financeira muito antes de atingirem a idade de aposentadoria.

Deve-se notar que o estado também procura aumentar periodicamente os benefícios de pensão para os residentes do país, tanto diretamente, aumentando a quantidade de dinheiro quanto melhorando os métodos para calculá-los.

Pensão muda nos últimos anos

Recentemente, o estado mudou bastante radicalmente a estrutura da alocação de benefícios previdenciários. A partir desse momento, a pensão começa a ser correlacionada com um coeficiente de pensão individual. Mas muitos russos, apesar da massa de informações, não entendem as novas fórmulas de cálculo de pensão e muitos termos. Por exemplo, o que é uma taxa de aposentadoria individual?

Conceitos básicos introduzidos pelo Fundo de Pensões da Rússia

Até recentemente, o volume de vários pagamentos a um pensionista não incomodava os russos, porque a compensação monetária permaneceu estável por vários anos. O valor dos pagamentos dependia diretamente do salário, do valor do pagamento do seguro, do tempo de serviço e da idade do aposentado. Estes indicadores são pessoais para cada pensionista, com base nisso, a quantidade de benefícios de pensão também variou muito.

Mas então a metodologia para determinar o valor dos benefícios de aposentadoria passou novamente por mudanças. Neste procedimento de acumulação de pensão recém-formado, outro fator importante emergiu - o coeficiente de pensão individual (IPC). O que é isso, como isso afeta o montante do pagamento de compensação, como é calculado?

Como resultado, o valor do IPC tornou-se o principal conceito regulatório para a alocação de benefícios financeiros aos aposentados. O termo apareceu instantaneamente em todos os materiais da PF. Foi então que a população do país se interessou pelo que é uma taxa de aposentadoria individual.

Metodologia para o cálculo de um coeficiente de pensão individual

Como o IPC é calculado? O que é uma taxa de aposentadoria individual? Quantos pontos de coeficiente são necessários para a pensão mínima? Um coeficiente de pensão individual (IPC) é o número total de unidades recrutadas por trabalhadores individuais durante o período de sua atividade laboral oficialmente registrada nos documentos. Qualquer russo pode calcular esses pontos de forma independente. Só é necessário usar a fórmula de cálculo integral, deliberadamente proposta sob o russo médio.

O cálculo do coeficiente de pensão individual é feito para cada último ano civil, a partir de 2015. A fórmula é a seguinte: IPC para o ano = (montante dos prémios de seguro para o ano / montante padrão dos prémios de seguro para o ano) * 10.

Para calcular o mesmo indicador por um período de tempo, você deve usar uma adição simples: IPK para o período de atividade de trabalho = IPK1 + IPK2 + IPK3 + ... IPK no ano de aposentadoria + IPK adicional, onde IPK1,IPK2 e mais - IPK para anos de atividade laboral (para cada ano separadamente); PKI adicional - o valor dos encargos adicionais em períodos não recebidos (licença maternidade, creche, serviço militar etc.), ou seja, a soma dos fatores de aumento.

Requisitos para cálculo de benefícios de aposentadoria

O sistema de calcular o número de pontos em uma base automática força os russos a levar em conta várias características de seu trabalho:

- a presença de experiência (a partir de quinze anos ou mais);

- salário que permite deduções regulares ao fundo.

O volume desses fundos é ligeiramente maior que o valor mínimo determinado pelo estado. Ao mesmo tempo, as finanças acumuladas são automaticamente convertidas em pontos. Desta forma, erros e erros conscientes podem ser evitados.

Pontuação do coeficiente de pensão individual

Uma vez por ano, o estado altera o valor do coeficiente de pensão pessoal (o preço de um ponto de pensão). O peso financeiro de um ponto depende estritamente do aumento médio anual do valor dos bens mais significativos no país e da inflação crescente. Um aumento no coeficiente de pensão individual (mais precisamente, o valor do ponto) é planejado anualmente. Então, este ano o preço de um ponto chega a 78,58 rublos.

Sequência de cálculo da pensão

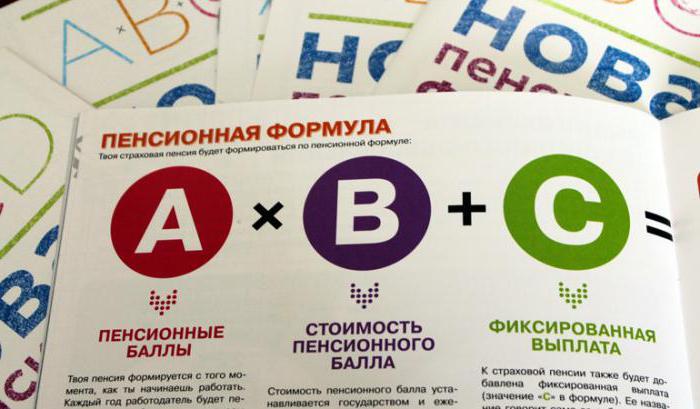

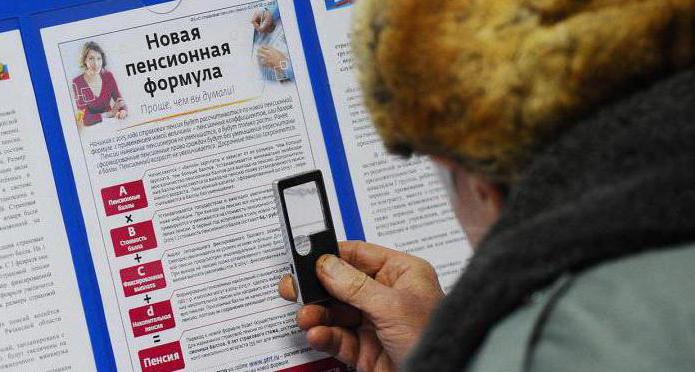

A pensão e o tamanho do coeficiente de pensão individual são diretamente dependentes. O benefício de seguro de aposentadoria é calculado como o produto do número de PKI e o valor do ponto de aposentadoria.

Perspectivas para acumulação de pensão

As intenções do estado de aumentar a idade de aposentadoria são óbvias há muitos anos. "Precisamos acrescentar mais alguns anos à aposentadoria", dizem constantemente nos últimos anos nas notícias. E de certa forma o movimento é realmente perceptível. No início de 2017, surgiu uma lei que aumentou a idade de aposentadoria. Verdade, até à data, ele só afetou funcionários.

Os opositores da idade de aposentadoria ressaltam que antes das transformações nesta esfera é necessário garantir um alto padrão de vida para os russos, mas as mudanças delineadas pelo governo ainda estão ocorrendo. O IPC, como uma das etapas da reforma, é uma opção para estimular a população. O estado determina o tamanho significativo do coeficiente de pensão individual e fortalece os pagamentos fixos.

Taxa máxima de aposentadoria individual

A possibilidade de aumentar a parte do seguro da pensão depende do número de anos de experiência. Como todo indicador, esse valor deve exceder o mínimo. O coeficiente de pensão individual (IPC) máximo varia para cada russo.

Na fase inicial do programa, atualmente em curso, a PKI máxima para pessoas para as quais as contribuições não são pagas chega apenas a sete. Para aqueles cujo empregador paga contribuições, o valor é de 4-6 unidades.

Nos anos seguintes, o IPC aumentará. Por exemplo, para pessoas para as quais as contribuições não são pagas, a PKI mínima atingirá 10 em 2021, as que pagam contribuições podem esperar 6,25 unidades de PKI até o final do mesmo período.

Pontos de benefício mínimo de aposentadoria exigidos

Uma pequena emenda é adicionada às reformas nesta área - um russo que deseja receber um benefício de aposentadoria deve primeiro obter a quantidade mínima possível de pontos notórios. Quanto pode um coeficiente individual de pensão (IPC) ser máximo e mínimo? Assim, todo russo que tem um número insuficiente de anos de experiência de trabalho tem medo de que, após a aposentadoria, possa ficar sem pagamento mensal ou aumento de certos fundos para o subsídio (parte financiada).

O valor do coeficiente de pensão pessoal é considerado para toda a duração da atividade de trabalho e deve atingir pelo menos 30 unidades para aqueles que se aposentarem até 2025 e depois.Para os cidadãos que têm um merecido descanso em 2015, apenas 6,6 unidades do IPC são suficientes e, em 2016, já precisavam de 9, no atual ano de 2017, é necessário um mínimo de 11,4, no ano seguinte, 2018, 13. 8 e em 2019 - 16.2. Três anos depois, em 2020, os futuros pensionistas precisarão de 18,6, e em 2021, 21, dois anos antes da suposta conclusão da reforma, em 2022, 23,4, em 2023, 25, 8, em 2024 - 28,2.

Cálculo do período do serviço militar e do decreto

No entanto, nem tudo é tão simples. Afinal, qual é o coeficiente individual de aposentadoria para um homem e uma mulher? De grande importância para calcular o coeficiente são os anos no exército e o decreto. O ano de guerra adiciona 1,8 pontos de IPC. O período de decreto é aumentado, tendo em conta o número de nascimentos, mas o coeficiente de pensão é limitado a 5,4 unidades.

A fim de alcançar um aumento no IPC, para fazer uma grande quantidade de benefícios de aposentadoria, um cidadão russo deve ter sete anos de experiência de trabalho e nove pontos acumulados.

Para este ano, é suposto determinar o seguinte nível de indicadores: o volume de atividade trabalhista - oito anos da CII para a aquisição do seguro parte da pensão - 11,4, nível superior - 8,26 pontos IIC (se houver capital financeiro) e 5,16 (se houver escassez).

Nos próximos 10 anos, o estado pretende aumentar o nível mais baixo de acumulação de pontos, como já indicado, para trinta.

Em conclusão

O conceito de um coeficiente de pensão individual (IPC) mostra seu sério impacto na parte de seguro do benefício de pensão. A quantia de pagamentos de seguro para um pensionista é definida como multiplicando esse coeficiente pelo valor do ponto deste ano. Neste caso, é necessário chegar a uma conclusão a mais - o nível geral do benefício previdenciário é formado a partir do valor padrão do pagamento do seguro com a adição de fundos levando em consideração o coeficiente de pensão pessoal.