Empréstimos sem juros são considerados maneiras bastante exigidas para obter a quantidade certa. Os acordos são elaborados não apenas entre os cidadãos, mas também entre diferentes empresas. O procedimento para fornecer fundos depende do status dos participantes. Se for implementado entre duas organizações, é importante prestar muita atenção ao registro competente em contabilidade. Um empréstimo sem juros entre pessoas jurídicas é emitido levando em conta muitos recursos.

Conceitos básicos

O empréstimo é considerado uma importante área de atividade na qual não apenas os bancos, mas também outras organizações trabalham. Muitas vezes, diferentes empresas precisam de uma quantidade de dinheiro livre, mas ao mesmo tempo, a elaboração de um empréstimo padrão é considerada uma decisão inconveniente. Por conseguinte, é utilizado um contrato de empréstimo sem juros entre entidades jurídicas. Ao aplicá-lo, não é obrigado a pagar juros e comissões pelo uso do dinheiro.

Mesmo ao usar tal empréstimo, um determinado participante tem um benefício material. Portanto, é importante refletir corretamente a implementação dessa transação nas demonstrações financeiras. Uma empresa que faz lucro deve pagar impostos, caso contrário, terá problemas com as autoridades fiscais.

Conceito de empréstimo

Um empréstimo sem juros entre pessoas jurídicas é representado pelo processo de fornecer a uma organização da segunda empresa uma certa quantia de fundos sem custo. Nenhum interesse ou comissão é pago por esse dinheiro.

Ao usar tal empréstimo, o mutuário tem um ganho material representado pela economia percentual.

Ao utilizar um empréstimo sem juros entre pessoas jurídicas, as condições básicas que devem ser observadas por cada parte da transação são prescritas no contrato. Se houver violações, elas serão resolvidas com a ajuda do tribunal.

Não há benefício material se os fundos forem alocados para a compra de imóveis residenciais ou para a construção de uma casa. Isso também inclui a situação em que um representante da empresa elabora uma dedução fiscal da propriedade adquirida.

Regras de elaboração de contratos

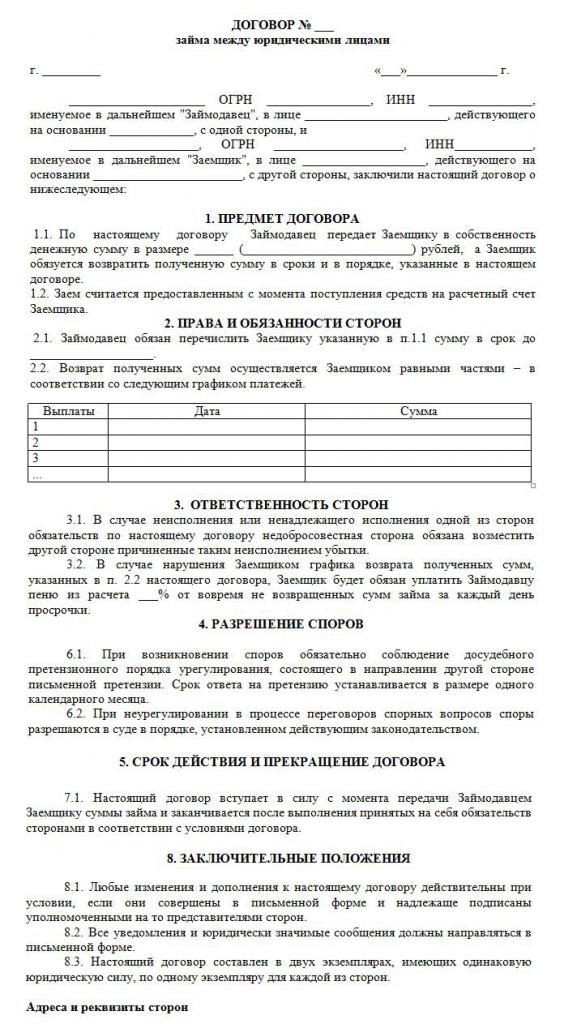

Se os fundos são transferidos gratuitamente, então um contrato de empréstimo sem juros entre entidades legais é certamente elaborado corretamente. Em sua formação, inúmeras exigências são levadas em conta. A lei não tem uma forma estritamente estabelecida, então você pode usar o formulário livre.

Um documento é escrito apenas por escrito. Sua condição essencial é a ausência de juros acumulados e comissões. Um exemplo de contrato de empréstimo sem juros entre entidades legais pode ser estudado abaixo.

As principais regras para a formação deste documento incluem o seguinte:

- redigida exclusivamente por escrito;

- assinado por ambas as partes no acordo;

- como as partes do contrato são empresas, elas certificam a assinatura do documento com selos;

- se o assunto da transação for um valor monetário, é declarado diretamente que os juros não são acumulados sobre ele; caso contrário, ambos os participantes terão consequências fiscais desagradáveis;

- se a propriedade for transferida de acordo com o documento, não são necessárias instruções específicas, portanto, por padrão, tal contrato é considerado livre de juros;

- se for fornecido um valor superior a 600 milesfregar., em seguida, tal acordo deve ser registrado com órgãos do Estado.

Somente quando esses fatos são levados em consideração é possível formar corretamente um contrato.

Termos Essenciais

Ao redigir este contrato, certas condições básicas devem ser incluídas. Informações adicionais são acordadas por dois participantes na colaboração. De acordo com a lei, as condições são necessariamente incluídas no contrato:

- indicação direta de que o empréstimo não implica juros;

- a quantidade de dinheiro transferido é indicada e não deve exceder 50 salários mínimos;

- a transferência de dinheiro não deve ter qualquer relação com a atividade empreendedora;

- um método de transferência de dinheiro é dado, pois pode ser emitido em dinheiro ou transferido para a conta da empresa;

- A data exata em que o dinheiro ou outro item deve ser devolvido pelo mutuário é indicado.

Baseado no art. 809 do Código Civil, é possível concluir tal acordo, não só na transferência de fundos, mas também na prestação de uma determinada coisa que tem algumas características genéricas.

Outras condições do contrato podem variar significativamente dependendo de situações diferentes. Um ponto importante é que cada participante é investido de certos direitos e obrigações, que devem ser rigorosamente observados. Portanto, se o destinatário do dinheiro não puder devolver o dinheiro em tempo hábil, ele enfrentará inúmeras conseqüências negativas de um empréstimo sem juros entre pessoas jurídicas. O principal ponto negativo é a possibilidade de confisco e venda de sua propriedade. Os fundos recebidos deste processo são enviados ao credor para saldar a dívida.

As nuances da formação do contrato

Um empréstimo sem juros entre pessoas jurídicas será executado corretamente somente se houver um contrato corretamente redigido. Durante sua formação, as seguintes características são levadas em conta:

- as partes não podem ser interdependentes, pois de outro modo poderiam atrair a atenção de tal acordo para inspetores fiscais ou funcionários de outros órgãos governamentais;

- o contrato modelo contém condições essenciais e adicionais;

- se não houver condições importantes, tal transação será considerada inválida;

- o nome completo de ambas as empresas envolvidas na transação é indicado;

- enumera os direitos e obrigações decorrentes das empresas após a assinatura de tal acordo;

- a responsabilidade de cada parte é fornecida em caso de violação dos termos do contrato;

- São prescritos métodos pelos quais as empresas podem resolver problemas ou força maior, e geralmente é indicado que os representantes das organizações devem, inicialmente, tentar resolver os problemas de forma pacífica, e só depois ir ao tribunal;

- razões são dadas para a rescisão antecipada do contrato.

Se você elaborar corretamente o contrato, indicando informações importantes, este documento não atrairá a atenção das autoridades competentes. Somente com base em tal documento, empréstimos sem juros são emitidos entre pessoas jurídicas. Um contrato de amostra está localizado abaixo.

Quantia Limitações

Nos termos da lei, não há requisitos ou restrições sobre o valor desembolsado por uma empresa de outra empresa. É determinado apenas por acordo das partes. Mas, ao mesmo tempo, existem alguns requisitos para o processo de transferência de dinheiro, que podem ser realizados em dinheiro ou não. A tributação de empréstimos sem juros entre entidades legais depende disso. Portanto, as seguintes regras são consideradas:

- se a transação pressupõe que o dinheiro é pago em dinheiro ao balcão de caixa da organização, então é impossível usar um montante superior a 100 mil rublos de cada vez. sob um contrato;

- se o mutuário precisar de dinheiro superior a 100 mil rublos, então é necessário elaborar vários contratos ou transferir fundos de forma não monetária;

- se for utilizado um método não monetário de transferência de dinheiro, então com um montante de mais de 600 mil rublos. é imperativo registrar o contrato traçado.

Em caso de violação das condições acima, uma auditoria será realizada em relação a ambas as partes da transação. Isso pode levar ao fato de que as organizações serão responsabilizadas por violações identificadas.

Existe um benefício material?

As consequências fiscais de um empréstimo sem juros entre entidades legais devem ser levadas em conta por cada participante na transação. Uma empresa que recebe dinheiro para uso sem juros, tem um certo benefício desse processo. Portanto, o lucro deve ser levado em consideração pela empresa no cálculo da base de cálculo do imposto de renda.

O contador deve entender corretamente como esse benefício material é calculado corretamente. Como nenhuma taxa de juros é indicada no contrato, a taxa de refinanciamento do Banco Central é usada no cálculo.

O benefício material é calculado pela fórmula: benefício material = taxa de refinanciamento * 2/3 * montante da dívida / 365 * prazo do empréstimo em dias. O valor resultante é incluído na base tributária necessária para o cálculo do imposto de renda corporativo. O procedimento de cálculo será realizado no dia em que o montante do empréstimo é totalmente reembolsado ao credor. Ele não leva em conta como a dívida foi paga, portanto, o valor pode ser pago em prestações ou em um pagamento de quantia fixa no final do prazo especificado no contrato.

Se o imposto sobre o montante recebido não for pago, o inspetor fiscal poderá responsabilizar a empresa. Este risco de um empréstimo sem juros entre entidades legais deve ser levado em conta por cada organização.

Tributação de partes de uma transação

Cada contador da empresa deve saber como obter um empréstimo sem juros entre pessoas jurídicas. Os impostos são pagos exclusivamente pela parte que recebeu qualquer benefício material desse processo.

Uma empresa que emite dinheiro sem juros não aufere lucro, portanto não tem consequências tributárias.

O mutuário recebe o benefício devido à falta de juros, portanto, com base na taxa de refinanciamento, o benefício é calculado, após o qual é adicionado à base de cálculo para o imposto de renda corporativo.

De acordo com o art. 25 do Código Tributário, muitas empresas através dos tribunais tentam provar a ausência da necessidade de pagar impostos. Para fazer isso, eles se voltam para o tribunal de arbitragem. Na prática judicial, há de fato casos em que o tribunal atendeu às demandas dos demandantes, de modo que os mutuários ficaram isentos de pagar impostos, mas na maioria dos casos representantes do Serviço de Impostos Federal comprovaram que a empresa tinha benefícios materiais.

Erros na preparação do documento

É importante elaborar corretamente um contrato de empréstimo sem juros entre pessoas jurídicas. Os fundadores verificam a exatidão da formação do documento, pois se houver erros, isso pode se tornar a base para o desafio.

Os erros mais comuns:

- não há cláusula de que o empréstimo é isento de juros, o que leva ao fato de que até mesmo o credor precisa calcular e pagar imposto de renda, uma vez que os funcionários do Serviço Federal de Impostos terão certeza de que a empresa recebe juros;

- a data em que os fundos devem ser devolvidos não é indicada, o que leva a dificuldades no processo de cobrança de dívidas;

- as partes da transação são pessoas interdependentes, portanto, cada parte tem riscos fiscais.

Para evitar erros em um contrato tão complexo e específico, recomenda-se usar a ajuda de um advogado no processo de elaboração.

Nuances de contratação entre empresas relacionadas

Um empréstimo sem juros entre entidades jurídicas interdependentes dá origem a numerosos riscos fiscais.Em primeiro lugar, refere-se ao fato de que os funcionários da Receita Federal exigem que o credor pague impostos, para os quais os benefícios recebidos desse processo são avaliados.

Além disso, essas transações são consideradas uma maneira de ocultar as receitas do Estado ou usar vários esquemas fraudulentos. Portanto, inspeções não programadas podem ser realizadas para ambas as empresas.

Um IP pode ser um participante?

Os empreendedores individuais não são entidades legais e, portanto, ao elaborar vários contratos com eles, as regras aplicáveis aos cidadãos devem ser utilizadas. Empreendedores, como indivíduos, são obrigados a pagar imposto de renda pessoal, então quando você recebe um empréstimo sem juros de outra empresa, um cidadão tem ganho financeiro devido à falta de interesse.

Este benefício é calculado como 2/3 da taxa de refinanciamento, após o qual o valor resultante é multiplicado pelo valor do valor recebido. O indicador calculado é dividido em 365 dias e multiplicado pelo número de dias durante os quais o empreendedor pode usar o montante emprestado.

O cálculo resulta em uma base de cálculo com a qual 13% são pagos.

Conclusão

Pode ser celebrado um empréstimo sem juros entre empresas e empresários individuais. Não exige que o mutuário transfira juros para o credor. A execução de tal acordo tem muitas vantagens, mas é importante lembrar as consequências fiscais para cada participante.

Não é permitido elaborar tal acordo entre empresas interdependentes, pois isso pode levar a inspeções não programadas e ao cálculo de impostos e penalidades significativos. Durante a preparação do contrato, é aconselhável usar a ajuda de um advogado para evitar a possível ocorrência de erros.