En regnskapsprinsipper er et dokumentert sett med regler for regnskap hos et enkelt foretak. Bestemmelsene i ordren om regnskapsprinsipper er basert på godkjente regnskapsprinsipper. Disse anbefalingene er bindende.

Historie om forekomst

For første gang kom den russiske regnskapsføreren over begrepet "regnskapsprinsipper" på begynnelsen av 90-tallet av forrige århundre. Karakteristikkene til dokumentet ble registrert i forskriften "Om den russiske føderasjonens regnskap og økonomiske rapportering". Men utbredt bruk i praksis begynte ikke umiddelbart. I dag er ingen organisasjoner fullstendige uten opprettelse og overholdelse av individuelle regnskapsregler.

Rammeverk for regnskapspolitikk

Ethvert regelverk kan ikke opprettes urimelig. Når du utvikler og godkjenner et dokument, bør hovedkontor og selskapsledelse ta hensyn til følgende kriterier, som essensen av regnskapsprinsipp direkte er avhengig av:

- Status, eierform, selskapets type og aktivitet.

- Gjeldende og langsiktig utviklingsplan.

- Funksjoner av økonomiske aktiviteter avhengig av bransje.

- Faglige kvalifikasjoner til ansatte.

- Den økonomiske situasjonen i selskapet.

Organisasjonens regnskapsprinsipper er dannet på grunnlag av godkjente regnskapsregler. regnskap basert på den spesifikke situasjonen til foretaket.

Hvilke spørsmål bør dekkes av regnskapsprinsipper?

Det godkjente dokumentet som styrer regnskap hos foretaket, må ikke bare være i samsvar med etablerte statlige standarder, men også være i samsvar med alle aspekter av regnskapsprosessen. Det er tre typer kjennetegn ved regnskap: metodisk, organisatorisk og teknisk.

En forståelse av metodikken inkluderer en beskrivelse av teknikkene som brukes i regnskapsprosessen, som legalt presenteres for selskapet å velge mellom. For eksempel har hver juridisk enhet rett til uavhengig å bestemme metoden for beregning av avskrivninger. Det er mange slike spørsmål som regnskap for en organisasjon kan avvike betydelig fra en annen. I tillegg til avskrivninger inkluderer de:

- metoder for å klassifisere eiendommen mottatt som OS eller IBE;

- finansiering av OS-reparasjonsarbeid;

- metoder for å vurdere IBE og annen verdifull eiendom;

- regnskap for produksjon, anskaffelse og erverv av verdier;

- innregning av salgsinntekter;

- opprettelse av eiendomsregnskapsgrupper, reserver, fond med spesielle formål.

Bestillingen om regnskapsprinsipper inneholder en detaljert beskrivelse av undervisningsteknikker. regnskap for et bestemt selskap. Regnskapsførerens oppgave er å oppfylle kravene som er gitt av ledelsen.

Teknisk og organisatorisk aspekt ved regnskapsprinsipper

Tekniske aspekter gjenspeiler bruken av de medfølgende metodene i praksis, det vil si at de regulerer bruken av visse kontoer, former for dokumenter og andre ting. Disse inkluderer:

- godkjent kontoplan;

- former for regnskapsregistre;

- databehandlingsteknikker;

- Uttalelser samling;

- kontroll av den interne produksjonsfære;

- rekkefølge og vilkår for varelager.

Det organisatoriske aspektet av regnskapsprinsippet for regnskap er i form av en beskrivelse av viktigheten av regnskap i virksomhetens virksomhet, dets forhold til andre avdelinger i det finansielle systemet.

Reguleringsrammer

Følgende dokumenter brukes som dokumenter som regnskap for en bedrift bygger på:

- Forskrift “Om regnskap og finansiell rapportering i Russland”.

- Instruksjoner om bruken av den russiske føderasjons modelloversikt.

- Regulering av Finansdepartementet i Den Russiske Føderasjon "Om foretakets regnskapsprinsipper".

- Forordning "Om kostnader og deres sammensetning".

- Vedtak om fremskyndet avskrivning og omvurdering av OPF.

- Kostnadsanbefalinger for en bestemt bransje.

Fremgangsmåten for å sammenstille dokumenter om regnskapsprinsipper

Godkjent av gründerne, bør foretaksprøve for regnskapsføring av dokumenter dokumenteres i form av en ordre, ordre, regulering, stillingsbeskrivelse. En hovedrolle i utarbeidelsen av regnskapsprinsipper spilles av bestanddokumenter, som legger grunnlaget for regnskap i henhold til typen virksomhetsenhet.

Regnskapsprinsippet for året er godkjent, der det bare kan gjøres endringer i tilfeller som er kritiske for foretaket: avvikling, transformasjon eller omorganisering. Årsaken kan også være endringer i krav til regnskap og økonomisk regnskap på statlig nivå.

Nyetablerte virksomheter må godkjenne regnskapsprinsipper innen 90 dager. Nedtellingen starter fra det øyeblikket du får juridiske rettigheter eller registrerer deg hos offentlige etater.

Endring i innholdet i regnskapsprinsipper

Hvis behovet for endringer ikke skyldes alvorlige grunner som omorganisering eller avvikling, har selskapet rett til å redigere dokumentet for det nye rapporteringsåret. Endringer trer i kraft 1. januar året etter datoen for publiseringen av dokumentet. Det må huskes at utarbeidelsen av en ny regnskapsprinsipp bør gjenspeiles i årsregnskapet i form av en forklarende merknad.

Enhver endring må være begrunnet, fordi ordren om regnskapsprinsipper direkte påvirker den økonomiske aktiviteten til foretaket. Det er spesielt nødvendig å nøye sjekke behovet for metodologiske endringer som direkte kan påvirke det økonomiske resultatet.

Regnskapsprinsipper reflektert i årsregnskapet

Et eksempel på en regnskapsprinsipp for et foretak må publiseres. Ansatte skal være kjent med kravene som direkte påvirker utførelsen av sine oppgaver. Behovet for å nevne regnskapsprinsipper oppstår ved utarbeidelse av regnskap. Men det er ikke nødvendig å avsløre innholdet i hele dokumentet: det er nok til å gjenspeile hovedpunktene.

Det er to metoder som selskapet reflekterer regnskapsprinsipper i årsrapporten: en indikasjon på avvik fra reglene eller en beskrivelse av hver post. Det første alternativet forutsetter den mest komplette karakteriseringen av etablerte regnskapsmetoder. Samtidig beskriver de alle metodene som er etablert av staten eller vedtatt uavhengig.

Hvis selskapet utfører finansiell virksomhet strengt innenfor de rammer som er akseptert av staten, kjennetegnes regnskapsprinsippene bare i tilfeller der avvik fra de generelle regler overholdes. Under andre omstendigheter er det tilstrekkelig å indikere at selskapet fullt ut oppfyller anbefalingene fra staten om bokføring.

Refleksjon av skatteregnskap

Skatteregnskap hos foretaket skal utføres i strengt samsvar med artiklene i skatteloven i Den Russiske Føderasjon. I delen av regnskapsprinsippet som gjenspeiler fremgangsmåten for skatteregnskap, bør det inkluderes poster som beskriver:

- prosedyren for å reflektere skatteregnskapsdata;

- etablering av ansvarlige personer for å føre og organisere skatteregnskap;

- vilkår og sammensetning av dokumenter levert til ansvarlig person;

- typer regnskapsskatteregistre.

Det bør opprettes en skatteregnskapsprinsipp basert på skattegrunnlaget for foretaket, en liste over obligatoriske innbetalinger til statsbudsjettet og arbeidsflytregler.

Uavhengig av foretakets retning, bør regnskapsprinsippene gjenspeile kravene i skatteloven. Utgiftene og inntektene til foretaket, prosedyren for dannelse av dem, fastsettelse av skattepliktige aksjer er grunnlaget for skatteregnskap, som ikke kan kanselleres eller endres fullstendig.

Endringer i regnskapsprinsipper for 2016

I 2015 gjennomgikk skatteloven i Den russiske føderasjonen endringer som trer i kraft fra begynnelsen av 2016.Noen av endringene vil påvirke driften av virksomheter. Ved utarbeidelse av regnskapsprinsipp for 2016 er det nødvendig å ta hensyn til følgende krav i skattekoden:

- eiendommer som avskrivninger blir belastet med anses som vesentlige verdier verdt mer enn 100 tusen rubler;

- for bedrifter som betaler inntektsskatt på 10-15 millioner rubler, øker grensen for mengden salgsinntekter for kvartalet;

- Det forenklede skattesystemet ble kansellert for organisasjoner hvis inntekter overstiger 79 millioner 740 tusen rubler.

Regnskapsprinsipper: artikler og deres egenskaper

Dokumentet som etablerer prosedyren for implementering av regnskap består av 5 seksjoner:

- generell informasjon angående den organisatoriske delen av regnskap;

- metoder for regnskapsføring av anleggsmidler og immaterielle eiendeler;

- regnskap av varelager;

- prosedyre for opprettelse av reserver;

- regnskap for andre inntekter og utgifter.

Generell informasjon kan fylles ut i alle former, men den må nødvendigvis inneholde informasjon om selskapet, ansvarlige personer, anvendelse av et standard- eller arbeidsoversikt og organisering av regnskap.

Refleksjon av regnskapsmetoder for anleggsmidler og immaterielle eiendeler

OS regnskapsprosedyre og immaterielle eiendeler regulerer selskapets regnskapsprinsipper. Et eksempel på utfylling av dette avsnittet er gitt nedenfor:

OS-regnskap

- beregningen avskrivningsmetode - lineær / kumulativ / synkende balanse / produksjon.

- Minsteverdien av eiendommer som kan henføres til anleggsmidler er 100 tusen rubler.

- Kontroll over eiendeler med en verdi som er mindre enn minimum - på balanseført konto 013.1 / register over analytisk regnskap.

- Årlig omvurdering av anleggsmidler - gjort / ikke foretatt.

- Analytisk regnskapsdokument - inventarkort / varebeholdning.

- Behold beholdningskort i n år.

Immaterielle eiendeler

- Periodisering av avskrivninger - etter lineær / produksjonsmetode - av redusert saldo.

- Reflekterer tilstedeværelsen av immaterielle eiendeler i balansen - gjenspeiler / reflekterer ikke.

- Brukstid og avskrivningsmetode for inneværende år blir endret / ikke endret.

Kjennetegn på regnskapsprinsipper for varebeholdninger og reserver

Regnskapsprosedyre inventar gjenspeiler selskapets regnskapsprinsipper. Et eksempel (Russland) med å sammenstille egenskapene til regnskap for MPZ vil bli betraktet som et eksempel:

Virksomheters regnskapsprinsipper styrer regnskapsføring av varelager i henhold til følgende regler:

1. Vurdere:

- materialer - til faktisk / regnskapsmessig pris;

- ferdige produkter - i henhold til det faktiske / normative ved bruk av sc. 40 / normativ uten bruk av sc. 40 pris;

- varer - til kjøps / salgsverdi.

2. Transport- og anskaffelseskostnader for salg av varer skal inkluderes i kostnadene / salgspostene.

3. Avskriv MPZ fra lageret til gjennomsnittlig pris / pris enheter / metode FIFO / metode LIFO.

4. Å utføre verdidannelsen til full / redusert pris.

I avsnittet for oppretting av reserver indikeres beløpene for fremtidige utgifter med kostnadsposter, samt behovet for å opprette reserver for tvilsomme forpliktelser og for å redusere kostnadene for anleggsmidler og immaterielle eiendeler.

Et eksempel på innholdet i regnskapsprinsippene til foretaket for regnskap

Vurder et av de mulige alternativene for behandling av dokumentasjon relatert til beskrivelsen av metoder boo. regnskap.

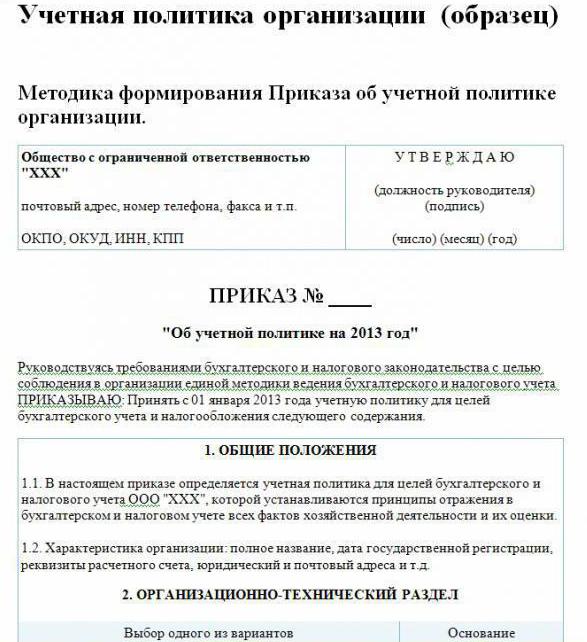

Virksomhetens regnskapsprinsipper (utvalg):

Besøk LLP

Str. Byggherrer, 48

telefon 8 (3812) 234949

faks 8 (3812) 234853

Ordre nr. 23

“Om regnskapsprinsipper for 2016”

I henhold til lovgivningen i Den russiske føderasjon, for å overholde et enhetlig system for regnskap og skatteregnskap

JEG BESTILLER:

Godkjenn fra 01.01.2016 selskapets regnskapsprinsipper for regnskapsmål gitt innhold:

Organisatoriske og tekniske aspekter

1.1. Regnskap er en regnskapsfører.

1.2. Nivået på sentralisering av regnskap er sentralisert.

1.3. Organisasjonsstrukturen for regnskap er lineær.

1.4. Skjemaer av primære dokumenter utviklet av bedriften uavhengig og presentert i vedleggene til ordren.

1.5. Personer som har rett til å legge igjen en signatur i den primære dokumentasjonen er oppført i vedlegget til ordren.

1.6.Regnskapsskjemaet er automatisert.

1.7. Selskapet bruker standardkontoplanen for den russiske føderasjonen.

1.8. Prosedyren for å gjennomføre en inventar, er sammensetningen av kommisjonen godkjent i vedlegget til ordren.

Metodiske aspekter

2.1. Avskrivning av anleggsmidler og immaterielle eiendeler beregnes lineært.

2.2. Angi minstekostnaden for OS i mengden 100 tusen rubler.

2.3. Som en del av MPZ er eiendeler til en verdi av ikke mer enn 82 tusen rubler regnskapsført.

2.4. Beløp på avskrivninger på immaterielle eiendeler skal reflekteres på konto 05.

2.5. Ikke revurder OS

2.6. Ta hensyn til materielle verdier uten å bruke konto 15, 16.

2.7. MPZ bør settes i produksjon til en gjennomsnittlig kostnad.

2.8. Transport- og anskaffelseskostnader bør inkluderes i de faktiske kostnadene.

2.9. Å evaluere kjøpte varer til faktisk pris.

210. Regnskapet for produksjonen skal gjøres ved bruk av konto 40.

2.11. Det skapes ikke reserver for fremtidige utgifter.

Metoder som ikke er spesifisert i dette dokumentet, skal brukes i samsvar med forskriften til RF Finansdepartementet “On Accounting and Financial Reporting”.

Regissør Savochkin P. B. signatur

I det gitte eksempelet på regnskapsprinsipper er bare hovedpoengene i metodikken for organisering av regnskap angitt. regnskap. For det meste er selskapet basert på godkjente regler.