En erklæring om endringer i egenkapitalen er et obligatorisk finansiell rapporteringsdokument som gjenspeiler bevegelsen av egenkapital, samt inneholder informasjon om mengden beholdt inntjening (tap) og andelen av selskapet. Eiere av små bedrifter med rett til ikke å foreta en revisjon og ideelle organisasjoner kan ikke utarbeide denne rapporten og ekskludere den fra årsregnskapet.

Rapportens sammensetning og struktur

Dokumentet er delt inn i 3 deler, som hver har en tabellform. Til tross for at det er etablerte former for utarbeidelse av prøver rapportering, foretak kan uavhengig redigere dokumentet for å få ønsket visning. Likevel bør det konsekvent indikere informasjon om seksjonene:

- Jeg - "Bevegelsen av kapital."

- II - "Justeringer på grunn av endringer i regnskapsprinsipper og feilrettinger."

- III - "Netto eiendeler".

Innholdet i erklæringen om endringer i egenkapital reflekterer fullt ut hendelser som skjer med selskapets egne kilder. Den første delen er viet til kapitalstrukturen og driften som blir utført med den. Det andre består av minst tre, og hvis det er nødvendig å reflektere endringer i andre kapitalposter, så flere deler. Den tredje delen inneholder informasjon om verdiene på slutten og begynnelsen av perioden med netto eiendeler. Rapporten om endringer i kapital (skjema 3) bør sammenstilles på grunnlag av data i 3 år: rapporteringen og to år som går foran den.

Rapporter innholdskrav

Rapporten om endringer i kapital (skjema 3) må utarbeides i samsvar med kravene fra RF finansdepartementet. Innholdet indikerer:

- verdier av netto overskudd og tap;

- hver post av fortjeneste / tap, inntekt / utgift i monetære termer og deres beløp;

- effekten av akkumulering av endringer i regnskapsprinsipper og justering av feil vurdert i samsvar med IFRS;

- virksomhet knyttet til kapital;

- endringer i tilleggs- og reservekapital, samt staten og verdien av aksjene i foretaket.

Dataene skal presenteres i selve rapporten eller i vedlegget til den. Med forbehold om regnskaps- og økonomiregnskapsreglene, er det ikke vanskelig å fylle ut skjema 3 “Rapport om endringer i kapital”, hvis eksempler finnes i anbefalingene fra RF Finansdepartementet for utarbeidelse av obligatoriske regnskaper.

Beskrivelse av første del av rapporten

Avsnitt I i det tredje skjemaet inneholder informasjon om alle endringer i elementene i selskapets egenkapital for perioden under gjennomgang. Det inkluderer: autorisert, tillegg, reservekapital, samt data om beholdt inntjening (avdekket tap), kjøpt tilbake aksjer fra eiere av foretaket.

I hver av delene angir de relevante indikatorene, som kan sammenlignes med data fra tidligere år. Hvis selskapet ikke har endret seg regnskapsprinsipper da vil verdiene sammenfalle med verdiene som er registrert i rapportene for de siste 2 årene. Ved endringer er det nødvendig å utføre datajusteringer og angi årsakene til avviket i den forklarende merknaden til rapporten.

Aksjekapital: regler for utfylling av kolonnene

Den autoriserte kapitalen i foretaket opprettes under dannelsen av en juridisk enhet gjennom bidrag fra gründerne. Under selskapets økonomiske aktiviteter kan volumet av eiendeler endres, noe som bør dokumenteres.

Erklæringen om kapitalendringer begynner med den første delen av den "autoriserte kapitalen" i seksjon I. Dataene som er nødvendige for å fylle ut er på konto 80, som åpnes for bokføring av midler i den autoriserte kapitalen. I kolonnen angi:

- saldoen på startkapitalen per 31.12. rapporteringsår og to foregående år;

- Beløp som kapitalen ble redusert eller økt på ett år.

Kredittomsetningen på konto 80 indikerer i den tilhørende linjen i rapporten - kapitaløkning. Hvis det er debetomganger på kontoen for den autoriserte kapitalen, fyll ut kolonnen med forklaring på årsakene til nedgangen. En økning eller reduksjon i antall aksjer og deres pålydende og også omorganisering av bedriften.

Egne og tilbakekjøpte aksjer

Dataene for denne artikkelen i rapporten er i balansen (del III). Den numeriske verdien av aksjer som eies og kjøpes tilbake fra aksjonærene er inkludert i og trukket fra egenkapitalen. På grunn av dette anbefales det å angi mengden i parentes i form 1 og 3.

Aksjer som er kjøpt tilbake for ytterligere videresalg i verdiuttrykk reflekteres på kontoen. 81. Beløpet er de faktiske kostnadene ved anskaffelsen. Når aksjer trekkes fra omløp, reduseres den autoriserte kapitalens størrelse med verdien av verdien. Differansen mellom salgspris og pålydende tilskrives andre inntekter / utgifter til foretaket.

Refleksjon av tilleggs- og reservekapital i rapporten

Kontanter i ekstra innbetalt kapital regnskapsføres poengsum 83. Hovedtrekket ved å fylle ut kolonnen “Tilleggskapital” er refleksjonen av indikatorer som påvirker dens samlede verdi. Videre tas rapporteringsperioden fra rapporteringsperioden fra 31.12 året før til 1.01 i rapporteringsåret. Denne prosedyren er etablert på grunn av reglene for omvurdering av anleggsmidler: data mottatt 1.01 det nye året må angis 31.12. året før. For eksempel når det ble revurdert den 01/01/16. For rapporten vil datoen 31.12.15 være angitt.

Indikatoren bestemmes av dataene om omsetningen til lånet når de samhandler med kontoer:

- regnskapsføre kontanter og oppgjør i dannelsen av en positiv valutakursdifferanse;

- regnskapsføre økonomiske resultater (konto 91) ved dannelse av negative valutakursdifferanser;

- 75 på mengden av grunnleggernes bidrag til foretakets eiendom.

Regnskapsreserver er på kontoen. 82. Dokumentet viser data om fradragsbeløp i rapporteringen og to tidligere perioder. Reservekapital er dannet fra gjenværende inntjening for å betale utgifter i tilfeller der det er umulig å betale dem ut av nettoinntekt.

Beholdt inntjening og avdekket tap

For å gjenspeile data om mengden beholdt inntjening (tap), bruk perioden som påvirker den totale verdien. Når det gjelder indikatoren for tilleggskapital, er den vurderte perioden perioden fra 31. desember året før rapporteringsåret til 1,01. rapporteringsår.

Indikatorene som danner overskudd (tap) inkluderer:

- kontante eiendeler av netto overskudd (tap);

- OS-evalueringsprosess;

- utgifter og inntekter som påvirker endringen i kapitalmengden;

- utbyttebeløp;

- prosess med omorganisering av en juridisk enhet.

Karakterisering av verdiene på noen rapportlinjer

Inntekter og utgifter som er direkte relatert til økning (reduksjon) av kapital inkluderer ikke i det økonomiske resultatet av selskapet. Når det gjelder inntekt, tilskrives verdien deres linje 3213 (3313), og for utgifter, til linje 3223 (3323) i egenkapitaloppstillingen.

Verdiene av linjene for kapitalreduksjon er angitt i parentes, siden verdiene endrer kapital nedover. Linje 3227 (3327) inneholder informasjon om mengden fortjeneste som ble fordelt mellom gründerne.

Etter at dataene fra den første delen er lagt inn i dokumentet, er det nødvendig å beregne summen av alle verdiene. Det må huskes at verdien i parentes må trekkes fra resultatet. De totale verdiene skal sammenfalle med dataene som er angitt i balansen (avsnitt III).

Fyll ut del I i erklæringen om endringer i egenkapitalen

Hver av de utfylte artiklene i seksjonen har sin egen kode. Tenk på eksemplet med å fylle ut den første delen uten å spesifisere beløpene, med tanke på rapporteringsåret 2015. Først blir dataene gruppert i underseksjoner:

- kode 3100 "Kapitalbeløp per 31/12/13";

- kode 3200 "Kapitalstørrelse per 31. desember 2014";

- kode 3300 "Kapitalbeløpet per 31/12/15."

Hver av dem (unntatt 3100) inneholder følgende informasjon:

1. Kode 3210, 3310 "Økning av kapitalmengden totalt", inkludert:

- 3211, 3311 "Nettoresultat";

- 3212, 3312 "Omvurdering av anleggsmidler og immaterielle eiendeler";

- 3213, 3313 "Inntekter som direkte angår kapitalforhøyelsen";

- 3214, 3314 “Ekstra emisjon av aksjer”;

- 3215, 3315 "Økning av pålydende på aksjer";

- 3216, 3316 "Omorganisering av jur. ansikter. "

2. Kode 3220, 3320 "Nedgang i kapitalmengden", inkludert:

- 3221, 3321 “Tap”;

- 3222, 3322 "Omvurdering av anleggsmidler og immaterielle eiendeler";

- 3223, 3323 “Utgifter direkte relatert til kapitalnedgang”;

- 3224, 3324 “Nedgang i pålydende på aksjer”;

- 3225, 3325 “Nedgang i antall aksjer”;

- 3226, 3326 “Omorganisering av jur. ansikter ”;

- 3227, 3327 "Utbytte".

3. Kode 3230, 3330 "Ekstra innbetalt kapital".

4. Kode 3240, 3340 "Reservekapital".

Tabellen viser informasjon uten en kolonne om navnet på artikkelen: bare koden brukes. Når du rapporterer, må du fylle ut alle de 8 kolonnene.

| kode | Registrert kapital | Egne aksjer kjøpt tilbake fra eiere | Tilleggskapital | Reserve kapital | Beholdt resultat (tap) | totalt |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Om (Ct.) 84 teller 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Om (Ct.) 83 | - | ||

| 3214 | Om (Ct.) 80 teller 75 | Om (Ct.) 81 i korrespondanse med sc. 75, 91 | Om (Ct.) 83 i korrespondanse med sc. 19, 75 | - | - | |

| 3215 | Om (Ct.) 80 teller 75 | Om (Ct.) 83 i korrespondanse med sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Om (Dt) 84 teller 99. Verdien i "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Om (Dt) 80 teller 75. Verdien i "()" | Om (Dt) 83 teller 75, er verdien i "()". Eller om (Ct.) 83 i korrespondanse med sc. 80 | - | () | ||

| 3225 | Om (Dt) 80 teller 81, verdien i "()" | Den totale omsetningen på kontoen. 81 (hvis mengden About (Dt) ›mengden About (Kt), så er verdien i" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Om (Dt) 84 teller 75, 70, verdi i "()" | () |

| 3230 | - | - | Om (Dt) 83 i korrespondanse med sc. 84 | Om (Ct.) 82 teller 83 | Om (Ct.) 84 teller 83 | - |

| 3240 | - | - | - | - |

I parentes er verdiene som trekkes fra under beregningen, og en bindestrek betyr en tom kolonne. Tabellen viser et eksempel på utfylling uten å spesifisere datamengdene i den første delen av kontoutskriften.

Linjene i undergruppe 3300 fylles på samme måte som 3200. Etter utfylling av hver kolonne vises den endelige verdien, som er indikert i linjene til undergruppene 3210 og 3220, og deretter i den generelle egenskapen til årets kapital (linje 3100, 3200). For å bestemme verdien av kolonnen "Totalt", må du legge til alle dataene for hver kolonne på rad.

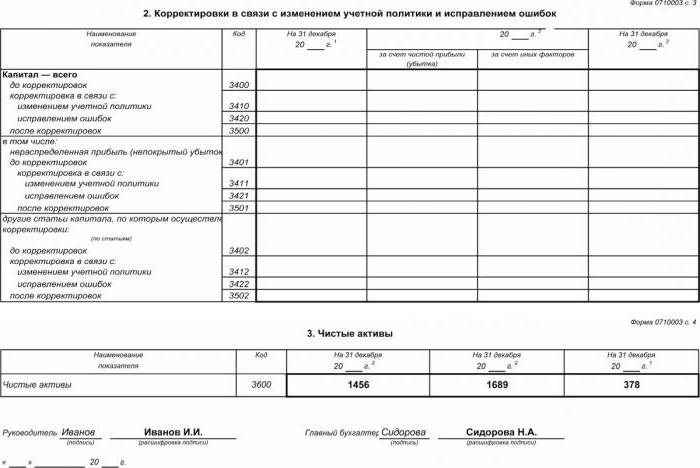

Avsnitt II - Retting og korrigering av feil

Som i den første delen, viser dataene rapporteringsperioden og de to årene som gikk forut for den. Utarbeidelse av en erklæring om endringer i egenkapitalen ved bruk av dette dokumentet er bare obligatorisk i tilfeller der det i rapporteringsperioden ble gjort endringer i regnskapsprinsippene for et foretak eller alvorlige feil fra tidligere år ble korrigert.

Rapporten er satt sammen i form av en tabell som viser navnene på indikatorer, deres koder og verdier for de tre periodene som er vurdert. Dokumentet er satt sammen ved hjelp av algoritmen:

- Angi kapitalbeløpet før justering i linje 3400.

- I linje 3410 reflekterer justeringsverdiene på grunn av endringer i regnskapsprinsippene til foretaket.

- På linje 3420 gjenspeiler justeringsverdien på grunn av feilrettinger.

- I den nødvendige linjen 3401-3502 angis detaljert årsaken til justering av kapitalposten.

Det andre og tredje punktet i algoritmen utføres avhengig av de nødvendige handlingene: justeringen utføres på grunn av korreksjon av feil eller endringer i organisasjonens regnskapsprinsipper.

Erklæring om egenkapital: Avsnitt III

Skjemaet til tredje del av rapporten inneholder informasjon om virksomhetens nettoformue for de tre periodene som er gjennomgått. Netto eiendeler er summen av verdien av anleggsmidler og omløpsmidler som er sikret med egenkapitalen. Verdien av netto eiendeler til AO og LLC er beregnet etter rekkefølgen fra RF Finansdepartementet.

Regnskap er den viktigste datakilden for beregning av netto eiendeler. Verdiene for beregningene er hentet fra balansen (skjema 1). Netto eiendelsformelen er: CCh.A. = A - Om - Z, hvor:

- A - eiendeler som tas med i betraktningen (omløpsmidler og anleggsmidler, del I-II i balansen);

- Omtrent - mengden forpliktelser som er akseptert for beregning (eksklusiv utsatt inntekt gratis eller i form av statsstøtte);

- З - gjeld fra aksjonærer på beløpet for bidraget til den autoriserte kapitalen.

AO eller LLC er ekstremt viktig for å overvåke indikatoren for netto eiendeler: den vil alltid være lik eller mer enn den autoriserte kapitalen.Hvis betingelsen ikke er oppfylt, er det nødvendig å iverksette tiltak for å overholde det: reduser mengden av egenkapital som grunnleggerne har bidratt med.

Genererer en oversikt over endringer i egenkapitalen i 2016

For 2016 ble det ikke foretatt noen justeringer i utarbeidelsen av årsregnskapet. Skjema nr. 3 består fortsatt av fire deler: tittelen og tre seksjoner.

Tittelen skal inneholde grunnleggende informasjon om selskapet:

- navn,

- OKPO, TIN;

- juridisk type organisasjon, OKOPF-kode;

- NACE;

- rapporteringsår og dato for utfylling av dokumenter;

- eierform og OKFS-kode;

- Angivelse av avrundingskoden for beløp opp til tusenvis av rubler (384) eller millioner (385).

Det meste av tittelsiden er trukket ut som andre rapporteringsformer.

Data må angis i rekkefølge for hvert år (fra tredje til rapporteringsår), negative verdier bør legges ved i parentes. Fyll ut tomme felt med en bindestrek. Siste dato for innsending av årsrapport for 2015 er datoen 03/31/16.

Økonomisk analyse av kontoutskriften

En kvalitativ analyse av den årlige rapporteringen, spesielt form 3, lar deg evaluere utviklingen av virksomheten i dynamikk og utvikle videre mål for økonomisk aktivitet. Resultatene fra systematisering av data kan indikere organisasjonens nærmeste fremtid: konkurs eller økning i fortjeneste. Tatt i betraktning indikatorene i rapporten om endringer i kapital, er spesialisten i stand til å fremheve styrkene og svakhetene, og dermed gi ledelsen muligheten til å regulere sin egen forretningsstrategi på gunstige betingelser.

Arten av analysen av rapportering avhenger av formålet, som ganske enkelt kan være å overvåke data eller bestemme likviditet, kredittverdighet, solvens og andre indikatorer på effektiviteten til et foretak. For beregninger som bruker de aktuelle koeffisientene.

De viktigste indikatorene for selskapets kapitalstrøm er inntektskoeffisienten og disponering av midler, som bestemmes av formlene: Kn = П ÷ СKG, Ki = V ÷ Cår. Inntektskoeffisienten beregnes som forholdet mellom mottatt kapital og balansen på slutten av året, og avhendelseskoeffisienten - som mengden disponerte midler til saldoen på begynnelsen av året. Hvis inntektsforholdet overstiger verdien av avhendelseskoeffisienten, blir virksomhetens egenkapital beriket. Regelen gjelder også i motsatt retning.

Oppstillingen over endringer i egenkapital er inkludert i lovpålagte regnskaper, som består av fire former. Oppføringer gjøres bare på grunnlag av regnskapsdata. Det meste av informasjonen blir overført fra balansen. Etter beregning av de totale mengdene av skjema 3, er det nødvendig å sjekke tilfeldigheten deres med dataene fra skjema 1.