Som du vet, utfører hvert selskap sine aktiviteter for profitt. Først når dette målet er oppnådd, kan et firma sikre stabiliteten i arbeidet og grunnlaget for utvidelse. Selskapets fortjeneste er uttrykt i form av utbytte på investerte midler. Lønnsomheten til selskapet tiltrekker seg investorer, bidrar til en økning i kapitalen. Et av de viktigste aspektene ved aktiviteten er breakeven-konseptet. Det regnes som det første skrittet mot regnskap, og deretter økonomisk fortjeneste. La oss vurdere nærmere hva break-even-poenget er.

Teoretisk aspekt

I økonomisk vitenskap forstås break-even-punktet som den normale tilstanden til selskapet i et moderne konkurrerende marked, som er preget av en langsiktig likevekt. Samtidig blir det tatt hensyn til økonomiske inntekter - inntekter som firmaets kostnader inkluderer den gjennomsnittlige markedsrenten for avkastning på investerte midler. Normalt selskapsfortjeneste tas også med i beregningen. Under disse forutsetningene er definisjonen av break-even point som følger:

- Dette er omfanget av salg av varer der overskuddet fra salg fullt ut dekker kostnadene for produksjonen, inkludert gjennomsnittlig markedsrente på egne eiendeler og gründerinntekter (normal).

effektiviteten av

Hvis selskapet mottar regnskapsmessig resultat (balansen i inntektene fra salg og kontantkostnader for frigjøring av varer er positiv), det kan hende at breakeven-punktet ikke oppnås økonomisk. For eksempel kan omsetningen være lavere enn den gjennomsnittlige markedsrenten på kapital. Det følger at det er andre, mer lønnsomme alternativer for å bruke dine egne eiendeler som gjør at du kan få mer inntekt. Foretakets gjennombruddspunkt fungerer derfor som et kriterium for å vurdere effektiviteten av gründeraktivitet. Et selskap som ikke når det, fungerer ikke bra under de rådende markedsforholdene. Men dette faktum kan selvfølgelig ikke anses som en entydig grunn for selskapet til å forlate virksomheten. For å løse spørsmålet om oppsigelse av selskapet, er det nødvendig å studere kostnadsstrukturen i detalj.

Inntektsmaksimering

Det er nødvendig for at selskapet skal fungere optimalt. Maksimeringsprosessen er beregningen av breakeven point i økonomiske termer. I studien av denne prosedyren brukes følgende konsepter:

- Marginalinntekter. Det representerer beløpet som selskapets totale fortjeneste endres med en økning i vareproduksjonen med 1 enhet.

- Marginalkostnad. De uttrykker mengden som totale kostnader endrer seg med en økning i produksjonen med 1.

- Totale gjennomsnittlige kostnader er summen av faste, variable og senkede kostnader per enhet.

Fra et bestemt øyeblikk (når et visst volum av vareproduksjon er etablert), vil kurven for variable kostnader øke og henholdsvis margininntekten. For å maksimere fortjenesten er det grunnleggende forholdet mellom fortjeneste og kostnader med en økning i produksjonen med 1. Det er tydelig at når marginale kostnader er mindre enn inntekten, med en økning i mengden varer, blir fortjenesten større. Hvis kostnadene er mer enn inntektene, vil en reduksjon i produksjonen bidra til en økning i inntektene. Dermed kan vi formulere et kriterium der overskuddet vil være maksimalt: Det oppnås når de marginale indikatorene på inntekter og kostnader er like.

Break-even point: hvordan beregne?

Det er flere punkter du må være spesielt oppmerksom på. Først av alt, problemet er å etablere et kritisk volum av varer hvor produksjonsbrytningspunktet er nådd. Det er tre tilnærminger for å løse dette problemet:

- Ligningen.

- Etablering av marginale inntekter.

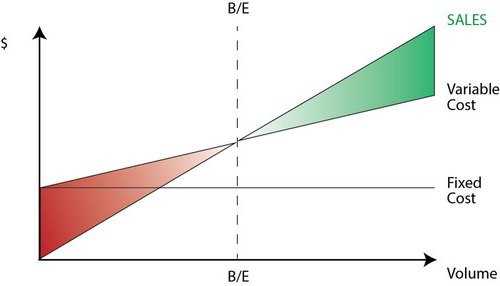

- Grafisk bilde.

Av spesiell betydning vil være analysen av breakevenpoint (prognoser) for endringer i forutsetninger.

ligningen

Denne metoden for bremsepunkt involverer følgende skjema:

- Inntekt - Variable utgifter - Faste kostnader = Netto overskudd.

Sistnevnte indikator kan betegnes som P. P er salgsprisen for en frigitt enhet, x er volumet av produserte og markedsførte produkter for perioden, og faste og b er variable kostnader. Ved hjelp av denne notasjonen kan du lage følgende ligning:

- P = P * x - (a + b * x), eller P = (P - b) * x - a.

Den siste likheten indikerer at alle faktorer er delt inn i kriterier som er avhengige og ikke avhenger av omfanget av salget. I prosessen med å bestemme parametrene ble kostnadene delt inn i solgte og produserte produkter. Denne forskjellen anses som den mest betydningsfulle i to tilnærminger til styringsregnskap: Direkte kostpris og absorpsjonskostnad. I sistnevnte tilfelle utføres kostnadsberegningen med fordelingen av alle kostnader mellom solgte varer og saldoen. Med andre ord er faste kostnader lagerintensive. Når du bruker den andre metoden faste kostnader forholde seg fullstendig til implementering. I følge den første ligningen kan du enkelt beregne breakeven point. For å gjøre dette, gjennomfør enkle matematiske transformasjoner. Fra tilstanden П = 0, blir volumet av vareproduksjon fastslått der break-even-punktet er nådd i selskapet. Formelen er som følger:

- x0 = (P + a): (P - c) = a: (P - c).

eksempel

Tenk på et hypotetisk selskap som produserer elektroniske komponenter. Kostnaden for en varenhet er 5 000 dollar, variable kostnader (prisen på komponenter, lønninger til ansatte osv.) For 1 produkt - 4 tusen dollar, faste kostnader - 20 tusen dollar. Vi finner det maksimale produksjonsvolumet der selskapets gjennombruddspunkt. Formelen vil være:

- ho = 20.000: (5000 - 4000) = 20 (produksjonsenheter).

Tiden for hvor den funnet mengden skal frigjøres og selges vil tilsvare perioden hvor verdien av faste kostnader vil bli funnet. Ved å bruke ligningen i forrige avsnitt, kan du bestemme størrelsen på volumet på produksjonen som skal oppnås for å oppnå en bestemt mengde fortjeneste der break-even-punktet skal nås. Hvordan beregne selskapets inntekt, for eksempel til 10 tusen dollar? For å gjøre dette, slipp:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (enheter).

Resultatmargin

Denne metoden anses som en modifisert versjon av den forrige metoden. Marginal fortjeneste vil bli betraktet som inntekten som selskapet vil motta når du slipper ett produkt. Ved hjelp av et eksempel finner vi det:

5000 - 4000 = 1000 per enhet.

For mer nøyaktig å representere relevansområdet, bør vi føre opp forutsetningene som er brukt i konstruksjonen av de beskrevne modellene.

Generelle utgifter og inntekter

Oppførselen til disse indikatorene er lineær innenfor omfanget av relevans og er stivt definert. Denne bestemmelsen gjelder bare når endringen i produksjonen er liten i forhold til markedskapasitet av dette produktet. Ellers vil lineariteten til avhengigheten av produksjonsindikatorer og inntekter krenkes.

kostnader

Alle kostnader kan deles inn i faste og variable. De førstnevnte er uavhengige av produksjonen innenfor omfanget av relevans. Denne antagelsen letter analysen i stor grad. Men sammen med dette begrenser det betydelig omfanget av relevans.Under denne forutsetningen er volumet faktisk begrenset av tilgjengelige anleggsmidler. Imidlertid er det umulig å øke eller leie dem. Mer realistisk er antagelsen om at faste kostnader endres i trinn. Men det kompliserer analysen i stor grad, siden planen for totale kostnader blir diskontinuerlig. Variable kostnader forblir uavhengig av produksjon som en del av relevansen. Faktisk blir verdien deres presentert som en funksjon av produksjonsvolum, siden det er effekten av et fall i maksimal produktivitet av faktorer. I denne forbindelse, under forutsetning av faste kostnaders uavhengighet fra volumet av produksjon, øker de variable kostnadene med veksten.

Salgspris

Antagelsen om at det også forblir uendret regnes som det mest utsatte punktet. Dette skyldes det faktum at salgsprisen ikke bare avhenger direkte av selskapets arbeid, men også av strukturen i markedets etterspørsel, konkurrentenes aktiviteter, og så videre. Foretakets kostnader for markedsføring av sine produkter, dannelse av distribusjonsnett og mye mer har også en betydelig innvirkning på endringen i indikatoren. Her er det derfor nødvendig å undersøke mange faktorer som påvirker den påfølgende vurderingen. Men en slik analyse er ganske komplisert og krever en individuell tilnærming i en bestemt situasjon.

Andre forutsetninger

Antagelsen om at tjenestene og materialene som brukes i produksjonen forblir uendret er også svært kontroversiell. Det letter imidlertid vurderingen i stor grad. Følgende forutsetninger gjelder også:

- Ytelsen endres ikke.

- Det er ingen skift i strukturen. På denne forutsetningen er det fornuftig å bo nærmere. Over vurderte vi utgivelsen av en vareenhet. Følgelig var det ingen problemer med å fordele kostnader for forskjellige produkter, fastsette prisene eller bestemme effektiviteten til en bestemt produksjonsstruktur. I forhold til variabilitet krever vurderingen bruk av tilleggskriterier. Innløpsstedet for salg er nøyaktig innstilt bare med en spesifikk struktur for frigjøring av varer.

- Bare mengden produserte varer har en relevant effekt på kostnadene. Denne antagelsen er spesielt viktig for analyse. I dette tilfellet bør vi ignorere påvirkningen fra eksterne faktorer og ta med i faste kostnader alle kostnader som ikke er avhengig av mengden produkter.

- Produksjons- og salgsvolumene er like eller endringer i start- og sluttlager er ubetydelige.

Følsomhetsvurdering

Forutsetningene ovenfor er lite nyttige i den virkelige verden. Imidlertid kan de tilpasses virkeligheten gjennom sensitivitetsanalyse. Denne metoden innebærer bruk av "hva som vil skje hvis ...". Innenfor dens rammer kan man få et svar på spørsmålet om hvordan utfallet vil endre seg hvis de opprinnelig utformede antagelsene ikke oppnås eller situasjonen med dem endres. Sikkerhetsmarginen fungerer som et verktøy i denne analysen. Det representerer mengden av inntekter som er på et nivå lavere enn breakeven point. Dette beløpet viser grensen for hvilken inntekten kan reduseres slik at det ikke blir noe minus. Etter å ha gjort grunnleggende forutsetninger om endringer i de første forutsetningene, er det nødvendig å etablere korreksjoner av sikkerhetsmarginen og marginale inntekter forårsaket av dem. I ledelsesregnskap gjennomføres en kontinuerlig vurdering av kostnadsatferd og break-even-punkt periodisk identifiseres. I kjernen gir følsomhet marginelastisitet med hensyn til toleranser.

Kostnads- og prisoverslag for fremtidige perioder

Driftsselskapet tar disse indikatorene fra sin egen statistikk og oppførselen til produksjonskostnadene, med hensyn til forventede endringer i økonomien. Spesielt bør sesongensvingninger, konkurransenes aktiviteter, fremveksten av erstatningsprodukter (spesielt i høyteknologiske markeder) tas i betraktning. Nye selskaper kan ikke stole på erfaringene sine fordi den er fraværende. Derfor vil beregningen være relevant analogt med allerede eksisterende firmaer i denne bransjen. Sammen med dette kan du bruke en rekke bakgrunnsinformasjon. Det vanskeligste er å opprette et selskap som skal operere i en ikke-eksisterende sektor. I dette tilfellet bør en grundig kostnadsføring, markedsføringsundersøkelse gjennomføres. For slike firmaer anbefales det å bruke pris pluss priser. Prisen oppnås i dette tilfellet ved å legge en fast margin til kostnadsbeløpet. I denne utførelsesformen er størrelsen på den marginale inntekten kjent, derfor blir det enkelt å finne pausepunktet.

konklusjon

Når man tar i betraktning metoder for å etablere et gjennombruddspunkt, antas det således at kostnadene ved å produsere en vareenhet og salgsprisen fungerer som eksterne faktorer. Med andre ord, når den nødvendige indikatoren er funnet, er disse verdiene kjent og kan ikke endres. Etableringen av disse nøkkelparametrene, deres dybdeanalyse gjør det igjen mulig å utforske break-even-planleggingen av selskapet.