Det er kjent at produksjon betyr å investere i produksjon og salg. Hver gründer, som har til hensikt å skape en velsignelse, forfølger et mål - dette tjener fortjeneste på salg av varer / tjenester. Sammenlign-diagrammet hjelper til å se i verdi og fysiske termer inntektene og volumet av produksjon hvor overskuddet er null, men alle kostnadene er allerede dekket. Følgelig, gå over breakeven point hver påfølgende enhet solgt begynner å gi overskudd for bedriften.

Kartdata

For å utarbeide sekvensielle handlinger og få svar på spørsmålet: "Hvordan lage et break-even-diagram?", Kreves en forståelse av alle komponentene som er nødvendige for å skape en funksjonell avhengighet.

Alle selskapets kostnader for salg av produkter er bruttokostnader. Fordelingen av kostnader i fast og variabel lar deg planlegge overskudd og er grunnlaget for å bestemme det kritiske volumet.

Leie av lokaler, forsikringspremier, avskrivning av utstyr, godtgjørelse, styring - dette er komponenter i faste kostnader. De forenes av en betingelse: alle disse kostnadene betales uavhengig av produksjonsvolum.

Innkjøp av råvarer, transportkostnader, godtgjørelse til produksjonspersonell er elementer av variable kostnader, hvis mengde bestemmes av mengden produserte varer.

Inntekter er også kilden til informasjon for å finne et gjennombruddspunkt og uttrykkes som produktet av salg etter pris.

Analytisk metode

Det er flere måter å bestemme det kritiske volumet på. Ved hjelp av den analytiske metoden, det vil si gjennom formelen, kan det også finnes et gjennombruddspunkt. Det kreves ikke en tidsplan i dette tilfellet.

Fortjeneste = Inntekter - (Faste kostnader + Variable utgifter * Volum)

Break-even-bestemmelse utføres forutsatt at overskuddet er null. Inntekter er et produkt av salg og pris. Det viser seg et nytt uttrykk:

0 = Volum * Pris - (faste kostnader + variabler * Volum),

Etter elementære matematiske prosedyrer er den resulterende formelen:

Volum = Faste kostnader / (Pris - Variable kostnader).

Etter å ha erstattet de opprinnelige dataene i det resulterende uttrykket, bestemmes volumet, som dekker alle kostnadene for det realiserte godset. Du kan gå fra det motsatte, å stille inn overskuddet er ikke null, men målet, det vil si det som gründeren planlegger å få, og finne produksjonsvolumet.

Grafisk metode

For å forutsi foretakets viktigste indikatorer, gitt de konstante forholdene i markedet, er et slikt økonomisk instrument som break-even-planen i stand. De viktigste trinnene:

- Avhengigheten av salgsvolum av inntekter og kostnader bygges, der X-aksen viser data om volum i fysiske termer, og på Y - inntekter, kostnader i monetære termer.

- En rett linje parallelt med X-aksen og tilsvarende faste kostnader er bygget i det resulterende systemet.

- Koordinater som tilsvarer variable kostnader blir utsatt. Den rette linjen stiger opp og starter fra null.

- Direkte bruttokostnad er tegnet på en graf. Det er parallelt med variablene og tar sitt opphav langs ordinataksen fra det punktet hvor konstruksjonen av faste kostnader begynte.

- Konstruksjon i systemet (X, Y) av en rett linje som kjennetegner inntektene fra den analyserte perioden. Inntektene beregnes forutsatt at prisen på produktene ikke endres i løpet av denne perioden og produksjonen er ensartet.

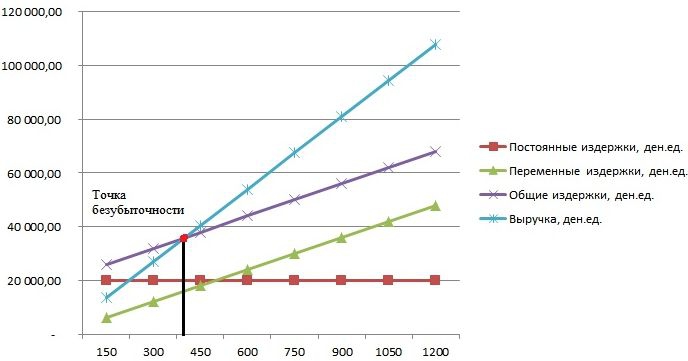

Skjæringspunktet mellom direkte inntekter og brutto utgifter projisert på X-aksen er ønsket verdi - breakeven point. Et eksempeldiagram vil bli vurdert nedenfor.

Eksempel: hvordan lage et break-even-diagram?

Et eksempel på konstruksjon av en funksjonell avhengighet av salgsvolum av inntekter og kostnader vil bli gjort ved hjelp av Excel-programmet.

Den første tingen å gjøre er å konsolidere dataene om inntekter, kostnader og salgsvolum til en enkelt tabell.

Deretter må du kalle funksjonen "Kart med markører" gjennom verktøylinjen ved å bruke "Sett inn" -fanen. Et tomt vindu vil vises, med høyreklikk på et datoperiode som inneholder celler i hele tabellen. Signaturen til X-aksen endres gjennom valg av data relatert til output. I den venstre kolonnen i vinduet "Velg datakilde" kan du slette utgangsvolumet, siden det faller sammen med X-aksen. Et eksempel er vist på figuren.

Hvis du projiserer skjæringspunktet mellom direkte inntekter og bruttokostnader på abscissa-aksen, er et volum på omtrent 400 enheter klart definert, noe som kjennetegner bedriftens pause. Det vil si at etter å ha solgt over 400 enheter med produkter, begynner selskapet å jobbe i pluss og motta inntekter.

Formeleksempel

De opprinnelige dataene for oppgaven er hentet fra tabellen i Excel. Det er kjent at produksjonen er syklisk og utgjør 150 enheter. Problemstillingen tilsvarer: faste kostnader - 20 000 den.ed; variable kostnader - 6000 den. måltider; inntekt - 13 500 den. u Det er nødvendig å beregne breakeven.

- Fastsettelse av variable kostnader for produksjon av en enhet: 6000/150 = 40 den. u

- Prisen på en realiserte bra: 13 500/150 = 90 den. u

- Rent fysisk er det kritiske volumet: 20.000 / (90 - 40) = 400 enheter.

- I verdi, eller inntekter i dette volumet: 400 * 90 = 36.000 den. u

Gjennomsnittsplanen og formelen førte til en enhetlig løsning på problemet - å bestemme minimumsvolumet av produksjon som dekker produksjonskostnadene. Svar: 400 enheter må utstedes for å dekke alle kostnader, mens inntektene vil være 36.000,00 den. u

Begrensninger og byggevilkår

Enkelheten i å estimere salget når kostnadene ved salg av produkter refunderes oppnås gjennom en rekke forutsetninger for tilgjengeligheten av modellen. Det antas at produksjonen og markedsforholdene er ideelle (og dette er langt fra virkeligheten). Følgende betingelser er akseptert:

- Lineært forhold mellom produksjon og pris.

- Alt produsert volum er lik det realiserte. Det er ingen lagre av ferdige produkter.

- Produktprisene er uendret, så vel som variable kostnader.

- Mangel på kapitalkostnader knyttet til anskaffelse av utstyr og produksjonsstart.

- En spesifikk tidsperiode blir vedtatt der mengden av faste kostnader ikke endres.

På grunn av ovennevnte forhold anses breakeven-punktet, som eksempel på funn ble vurdert, som en teoretisk verdi i fremskrivningen av den klassiske modellen. I praksis er beregninger i multinomenklaturproduksjon mye mer kompliserte.

Modellfeil

- Salgsvolumet er lik produksjonsvolumet og begge mengder varierer lineært. Ikke tatt i betraktning: kundeoppførsel, nye konkurrenter, sesongens frigivelse, det vil si alle forhold som påvirker etterspørselen. Nye teknologier, utstyr, innovasjoner og mer tas heller ikke med i beregningen av produksjonsvolum.

- Break-even-posisjon er aktuelt for markeder med jevn etterspørsel og lav konkurranse med konkurrenter.

- Inflasjon, som kan påvirke kostnadene for råvarer, husleie, er ikke tatt med i beregningen av en pris på produkter for en break-even-analyse.

- Modellen er upassende for små bedrifter som salget av produkter er ustabilt for.

Den praktiske bruken av breakeven point

Etter at spesialistene i bedriften, økonomer og analytikere, gjennomførte beregningene og bygde en break-even-plan, trekker eksterne og interne brukere informasjon for å ta en beslutning om den videre utviklingen av selskapet og investeringer.

Hovedmålene med å bruke modellen:

- Beregning av produktpriser.

- Å bestemme volumet av produksjonen, sikre lønnsomheten til bedriften.

- Fastsette nivået av soliditet og økonomisk pålitelighet. Jo lenger produksjonen er lenger fra breakevenpoint, jo høyere er finansiell styrke.

- Investorer og kreditorer - vurdering av selskapets utviklingseffektivitet og solvens.