I et forsøk på å bringe regnskapsbestemmelsene i landet vårt nærmere normene i det internasjonale økonomiske rapporteringssystemet, fra 01.01.2013, ble forpliktelsen til å bruke standardiserte former for primær regnskapsdokumentasjon når du registrerer hendelser i økonomiske liv for bedrifter og organisasjoner, kansellert, med noen unntak som faller inn under føderale lover.

Plikt eller rett

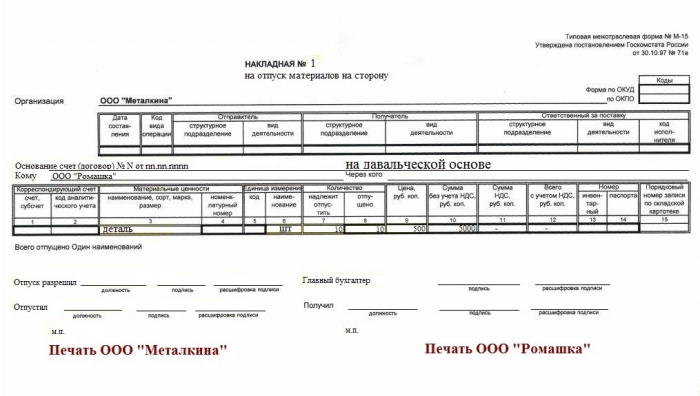

En faktura for utstedelse av materiale til parten er utenfor rammen av den bindende lovgivningen og er derfor ikke obligatorisk. Men til tross dette dette dokumentet mister ikke relevansen.

I følge skikkene med virksomhetsomsetning og praksis med mange år, finner fakturaen for levering av materialer til siden dens anvendelse i behandlingen av overføring av varer og materialer fra hovedlageret til organisasjonen til dens strukturelle enheter som ligger utenfor den, eller når varer blir levert til en ekstern motpart på grunnlag av en avtale.

Vi gir ut til våre

Som et spesielt tilfelle av intern bruk av dette dokumentet, kan man vurdere utformingen av utstedelse av produkter eller andre typer aksjer til den ansvarlige personen for en reklamekampanje, ledsaget av smaking, distribusjon av suvenirer og / eller reklamebrosjyrer. En faktura for utgivelse av materiale til parten hvis skjema er utarbeidet uavhengig av hvem som gjennomfører denne kampanjen - en ansatt i en organisasjon eller en representant for et spesialisert selskap - er grunnlaget for å motta de aktuelle varene fra organisasjonens lager.

Vi gir ut til fremmede

Oftest oppstår problemer med å dokumentere overføring av varer og materiell i tilfelle en ferie av deres tredjepartsorganisasjon. Etter kansellering av standardiserte skjemamaler, forblir alle konvensjoner for bruk av forskjellige former for dokumenter bare etter skjønn av motpartene som deltar i transaksjonen. Men det er en etablert praksis med deres søknad, og det er ikke alltid lurt å avslå.

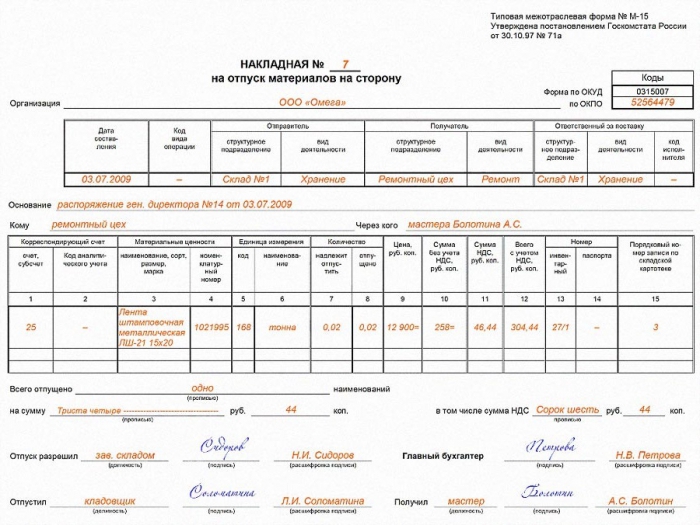

Således blir forsendelsesnotatet for levering av materialer til siden (skjema M-15) ofte brukt i bompengeproduksjon, det vil si når du dokumenterer overføring av råvarer fra entreprenøren for produksjon av produkter eller halvfabrikata på hans instruksjoner av prosessorens krefter og kapasitet. Denne godkjenningsprosedyren tolling Det brukes ikke bare i produksjon, men også i konstruksjon, når en outsourcer utfører arbeid med kundematerialer. Når du utsteder en faktura, må du observere noen nyanser, nemlig:

- Hvis leverandørorganisasjonen beregner og betaler merverdiavgift, er det verdt å angi verdien på de overførte varelager uten å ta hensyn til skattebeløpet. Så inspiserende myndigheter vil bli mindre fristet til å kvalifisere denne operasjonen som en kjøp og salgstransaksjon, som er gjenstand for merverdiavgiftsbeskatning. Samtidig skal man ikke glemme ytterligere sikkerhetstiltak og avtale i kontrakten med motpart betingelsen om å bestemme kostnadene for bompengemateriell i tilfelle tap eller skade.

- Registrer at varer og materiell blir overført på bompengevilkår, angi dokumentet på grunnlag av hvilket overføringen skjer.

Vi selger

Hvis organisasjonen selger aksjer regnskapsført på konto 10 i kontoplanen, blir M-15 dannet i henhold til regnskapsreglene til MPZ - en faktura for utstedelse av materiale til siden. Dette gjelder utvilsomt produksjonsbedrifter og andre organisasjoner som ikke har handel som hovedaktivitet.Mens handelsorganisasjoner som opererer med konto 41 "Varer" vil ha TORG-12 eller UPD (de som betaler moms).

En rutepost for utgivelse av materialer til siden utstedes i dobbelt mengde, den ene kopien blir overlevert til lagerholderen, den andre blir igjen hos mottakeren (kjøperen). Basert på dette dokumentet blir det registrert avskrivninger av deler av reservene fra organisasjonens regnskap. På den annen side er det grunnlaget for kapitalisering av ervervede verdier fra motparten.

Vi bekrefter

Uavhengig av om selskapets forsendelsesbrev er blitt akseptert for bruk av selskapet eller om det brukes en egen form utviklet av sine spesialister, må dette faktum festes i forretningsforetakets interne forskriftsdokumenter.

Denne administrativt dokument kan ha form av en egen dokumenthåndteringsbestemmelse hos foretaket, som i detalj beskriver hele prosessen med å opprette og håndtere de primære dokumentene til organisasjonen, gir en liste over dem og inkluderer eksempler. Eller det kan være et regnskapspolitisk element som styrer utvikling og godkjenning av former for regnskapsdokumentasjon. Hvis en bedrift har bestemt seg for å spare tid og energi og være fornøyd med dokumentformene i albumene til Rosstat, bør denne beslutningen også være nedfelt i sin regnskapsprinsipper.

Last ned det blanke skjemaet for frigjøring av materialer til siden