I sin popularitet med handelsmenn som handler i utviklede markeder, har derivater lenge vært foran reelle eiendeler. Derivater får fart også i Russland - alene i løpet av det siste året har omfanget av handel i derivater der futures og opsjoner er omsatt vokst med mer enn 76%. Private spillere begynner også gradvis å "snu" med derivater. Men om futures kontrakter flertallet har i det minste noe konsept, da ser alternativene fremdeles for mange ut til å være noe veldig eksotisk. I mellomtiden gir dette verktøyet - både når det er uavhengig, og når det brukes sammen med futures - svært brede muligheter for å implementere ulike oppgaver.

Kjennskap til derivater

Futures og terminkontrakter opsjoner, bytter og noen andre instrumenter kalles derivater, det vil si derivater av verdipapirmarkedet. Og de er produsert fra basen - den underliggende eiendelen (BA): aksjer, obligasjoner, valutaer, varer, aksjeindekser renter og til og med naturfenomener. Prisene på derivatet og eiendelen det er dannet fra er ganske nært beslektede, men ikke identiske.

Futures og opsjoner er de mest kjente og vanlige typer derivater. De gjør det mulig å handle kontrakter med like letthet, der ikke bare indekser, valutaer, aksjer og obligasjoner fungerer, men også olje, naturgass, edle metaller, samt matprodukter: korn og belgfrukter, kaffe, sukker og mange andre varer. Videre er de fleste kontrakter stengt uten levering, slik at den næringsdrivende kan tjene på transaksjonen og eliminere bryet med ekte varer.

Russiske derivatmarked

Russiske handelsmenn handler derivater på derivatmarkedet til Moskva-børsen (FORTS). Den viktigste likviditeten er konsentrert i futures for RTS-indeksen, de viktigste valutaparene (USD / rubel, EUR / USD og EUR / rubel), olje, gull, samt noen blå chips - Sberbank, Gazprom, VTB, Lukoil. Det er aktivitet i andre futures, men de fleste av dem er ikke for godt omsatt.

Opsjoner er mye mindre populære, selv om det ikke er fortjent - når det gjelder handelsvolum, opptar dette markedet omtrent 3-5% av futures. Likevel er det nok likviditet i opsjoner for en privat næringsdrivende, spesielt hvis du velger de mest omsatte instrumentene (opsjoner på RTS, Sberbank, Gazprom, USD / rubel, EUR / USD, gull og noen andre) med den nærmeste utøvelsesdatoen.

Opsjoner i det russiske derivatmarkedet har en særegenhet - den underliggende eiendelen er ikke aksjer, valutaer, varer eller indekser, men futures på dem.

Rett kontra forpliktelse

For å forstå hva som er forskjellen mellom futures og opsjoner, la oss gå til definisjonene deres. Futures er en kontrakt med en avtalt frist (utløp), i henhold til hvilken selger påtar seg forpliktelsen til å selge eiendelen til en viss pris, og kjøperen samtykker i å betale for den. En opsjon er også en tidsbegrenset kontrakt, men den gir innehaveren bare rett til å kjøpe (call-option) eller selge (put-option) en eiendel til angitt pris (streikpris). Dermed er hovedforskjellen mellom verktøyene kjøperens rettigheter.

Opsjonsselgeren må oppfylle betingelsene i kontrakten uavhengig av hans ønske, med mindre innehaveren selvfølgelig ønsker det. Som kompensasjon for å begrense rettighetene sine, mottar selgeren en premie fra kjøperen, som er prisen på opsjonen. Hvis transaksjonen er ulønnsom for selgeren, vil størrelsen på mottatt premie redusere tapet hans noe. Hvis det er ulønnsomt for innehaveren å benytte seg av opsjonen, vil premien som mottas utgjøre selgerens fortjeneste.

Derivater Funksjoner

Futures og opsjoner er standardiserte instrumenter, det vil si deres parametere, med unntak av anskaffelsesprisen, er uendret. Utløpsdatoen, eiendelets volum, kontraktstypen (oppgjør eller levering), utførelsesprosessen, sikkerhetsmengden - alt dette er skrevet i spesifikasjonen for en bestemt kontrakt. Overholdelsen av alle vilkår overvåkes av børsen, som fungerer som garantist for transaksjonen.

Et annet trekk ved derivater er tilstedeværelsen av en "innebygd" skulder. Fakta er at en næringsdrivende betaler for åpningen av en futures- eller opsjonsposisjon, ikke for full kostnad, men bare garanterer dekning (GO). Etter at transaksjonen er fullført, returneres den til kontoen. Typisk sett er GO satt til 5–20% av kontraktsprisen, men i visse tilfeller kan det endres ved avgjørelse fra børsen. Det viser seg at i stedet for å kjøpe en aksje, er det mye mer lønnsomt å kjøpe en opsjon (futures) - forskjellen i mengden som kan kjøpes for samme beløp er 5-10 ganger. Dermed gir derivater rikelig mulighet for spekulasjoner - ved å investere mindre har den næringsdrivende potensial til å tjene mer. Dette er imidlertid også deres fare, fordi når et tap mottas, kan gearingseffekten raskt føre til tap av hele kontoen.

Ulike risikonivå

Derivater lar deg opprette stillinger med ulik grad av risiko. Åpning av en futuresposisjon tilsvarer erverv eller kortsalg av en underliggende eiendel - resultatet og tapet er ikke begrenset, fordi prisen teoretisk kan vokse opp til et visst antall ganger eller falle nesten til null.

Kjøp av en opsjon forplikter deg ikke til noe, så i tilfelle en prisbevegelse ugunstig for kjøperen, vil han ganske enkelt ikke bli utført. Det vil si at det maksimale tapet for kjøperen har et fast beløp - det er lik premien som han betalte til selgeren. For å illustrere hvordan alternativet skiller seg fra futures, la oss gå til figuren nedenfor. Den viser resultatregnskaper for kjøp av betingede futures (blå linje) og samtaleopsjon (rød linje) på samme eiendel. Som du ser er tapet ved kjøp av en opsjon begrenset. Overskuddet, som begge derivater lover, har den samme dynamikken, med den eneste forskjellen at alternativet har det litt mindre - med beløpet på premien som er betalt til selgeren.

Når man selger en opsjon, er situasjonen diametralt motsatt: hvis prisen beveger seg ugunstig for selgeren, risikerer han et ubegrenset tap. Fortjenesten overstiger i alle fall ikke beløpet han mottok fra kjøperen. På denne måten sammenlignes ofte opsjonsselgere med forsikringsselskaper som tar en risiko for å betale større monetær kompensasjon for en liten premie. Men hvis forsikringsselskapene bare kan håpe at den forsikrede hendelsen ikke skjer, så er ikke håp for handelsmenn et håp om dette. Profesjonelle selgere av opsjoner i tilfelle ugunstige prisbevegelser har en plan for å styre sin posisjon for å minimere tap. For dette må du imidlertid ha omfattende handelserfaring, så det anbefales ikke for nybegynnere å selge opsjoner.

Dermed skiller opsjoner seg fra futures ved at de tillater dannelse av stillinger med et gitt risikonivå.

Hvordan fungerer det i praksis?

Her er et skjematisk eksempel på futures og opsjoner, som illustrerer essensen av derivathandel. Anta at en handelsmann kjøpte futures på Sberbank-aksjer til en pris av 13 000 rubler, noe som tilsvarer å kjøpe 100 aksjer i selskapet på aksjemarkedet til en pris av 130 rubler per stykk. Med en aksjekurs på 140 rubler, er den næringsdrivendes fortjeneste 1000 rubler. Til en aksjekurs på 120 rubler vil han få tap i samme størrelse. Når som helst før kontraktens slutt, kan den næringsdrivende registrere overskuddet eller tapet fra transaksjonen ved å stenge stillingen.

Vurder nå hva som vil skje hvis den næringsdrivende ikke kjøper futures selv, men en samtaleopsjon på den med en streikpris på 13 000 rubler. Hvis BA-prisen ved utløpet er 14 000 rubler, vil kjøperen utøve opsjonen.Samtidig vil han motta futures på Sberbank-aksjer og en variasjonsmargin på 1000 rubler. Etter å ha solgt futures umiddelbart for 14 000 rubler, ville han registrere det totale overskuddet fra transaksjonen på 800 rubler. Hvis futures for utløp faller i pris til 12 000 rubler, vil ikke kjøperen utøve opsjonen og miste bare den betalte premien - 200 rubler.

prising

Den deriverte verdidannelsesmekanismen er et annet poeng verdt å nevne. Det er tydelig at markedet bestemmer prisen på derivater, men det er en viss virkelig verdi av kontrakten, som gjør at vi kan bedømme om den er overvurdert eller undervurdert. Selvfølgelig avhenger BA-prisen direkte av hvor mye alternativet og futures vil koste. Forskjellene mellom dem når det gjelder kostnader er veldig betydningsfulle. Futuresprisen er alltid sammenlignbar med BA-prisen: for eksempel med kurs på Sberbank-aksjer 130 rubler, kan futures med nærmeste utløpsdato omsettes i området 13.200 rubler. Tidsfaktoren påvirker prisen på en futureskontrakt: vanligvis jo lenger utløpet er, jo høyere er kostnadene for futures i forhold til BA, selv om futures kan være enda billigere med åpenbare forventninger om et fall i markedet. Mot slutten av anken kollapser forskjellen mellom prisen på eiendelen og futures.

Med alternativer er ting mye mer komplisert. Når han bestemmer seg for å kjøpe en kontrakt, sammenligner den næringsdrivende markedsverdien med den teoretiske prisen, som vanligvis sendes i bytteterminalen. Den teoretiske prisen beregnes ved å bruke en kompleks formel og tar hensyn til flere indikatorer, blant dem de viktigste er følgende:

- om alternativet er i penger eller ikke, det vil si at verdien av BA overskrider alternativets streikpris;

- tid igjen før utløpet;

- volatilitet, det vil si hastigheten som prisen på BA endres med.

Hver av disse faktorene har sin egen innflytelse på opsjonsprisen. For eksempel, jo nærmere utløpet er, jo sterkere blir det såkalte midlertidige forfallet - alternativet begynner å miste tidsverdien og bli billigere, selv når prisen på BA ikke praktisk talt endrer seg. På den annen side, hvis kontrakten ble kjøpt i løpet av en periode, og så sterke bevegelser plutselig startet, kan alternativet tilføre verdi ved å øke volatiliteten, og noen ganger selv om BA-prisen beveger seg i motsatt retning.

Strategiske muligheter

Futures og opsjoner gir gode muligheter for å bygge forskjellige strategier. De brukes til å beskytte åpne posisjoner på den underliggende eiendelen (sikring) og for et kort spekulativt spill. Takket være derivater kan du “kjøpe hele markedet”, det vil si å sette veksten på ikke individuelle brikker, men markedsindekser som helhet. For å gjøre dette, må du kjøpe indeks futures eller kjøpe anropstypealternativer (Long Call strategi). I en bearish stemning kan du gjøre det motsatte: åpne en kort posisjon på en indeks futures eller kjøpe et alternativ som put (Long Put strategi).

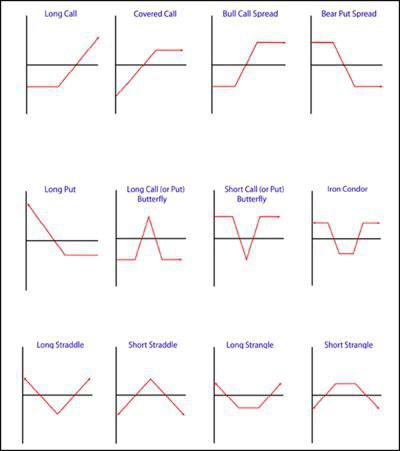

Det er mer interessante strategier som dannes ved å kjøpe og / eller selge futures og opsjoner. De er basert på midlertidige forskjeller i kontrakter, arbitrage, vekst eller reduksjon i volatilitet og andre parametere. Vi nevner bare noen få av dem: den vanlige eller proporsjonale oksen eller bjørnspredningen (Bull Spread, Bear Spread), kjøp eller salg av stredla (Long / Short Straddle), kjøp eller salg av kveleren (Long / Short Strangle), kjøp eller salg av en "sommerfugl" ( Lang / kort sommerfugl). Grafene til noen av dem er illustrert i den følgende figuren.

Må jeg velge?

Hva er bedre å bruke i handel? Faktisk er spørsmålet “alternativer kontra futures” feil. Det er klart, hvert verktøy har sine egne egenskaper som lar deg løse visse problemer. Videre gir deres felles bruk deg muligheten til å bygge interessante strategier med de gitte parametrene for maksimalt tap og lønnsomhet, som er best egnet for dagens situasjon på markedet.

Derivater er mer interessante og sammensatte instrumenter enn aksjer og andre eiendeler. Deres evner er ganske store: fra intradagspekulasjoner til sikringsstillinger i flere måneder og til og med år. Derivat er selvfølgelig verdt å lære å jobbe med, dette vil utvide den næringsdrivendes muligheter og tillate deg å tjene penger i enhver markedssituasjon.