Skattekoden stiller visse krav til enheter som mottar inntekt. Spesielt lovgivningen fastsetter plikten til å betale obligatoriske bidrag til budsjettet fra skattepliktig inntekt. For å sikre kontroll med skatteinnbetalinger krever autoriserte instanser enheter å fremlegge offisielle dokumenter. De inneholder informasjon ikke bare om mottatte inntekter, men også om beløpene på påløpt, tilbakeholdt og betalt gebyr. Forskriftsakter godkjente enhetlige former for slike dokumenter.

Lovgivere gjennomgår regelmessig gjeldende regelverk. Siden 2016 er dokument 6-NDFL introdusert - ny rapportering for alle arbeidsgivere. Det leveres ikke bare av enheter som har ansatte, men også foretak som betaler inntekt til personer som ikke er deres ansatte. Å legge inn oppføringer i dette dokumentet ledsages for tiden av en rekke vanskeligheter. Først av alt er de assosiert med utilstrekkelig fullstendige forklaringer gitt i lovreglene fra Federal Tax Service. Likevel må alle virksomheter takle den nye ordren. Vurdere nærmere hva som utgjør et dokument 6-personlig inntektsskatt.

Ny rapportering for alle arbeidsgivere

Utførelsesrekkefølgen, beskrivelsen av ønsket format for presentasjonen av dokumentet i elektronisk form er forklart i rekkefølge av 14.10.15 nr. MMV-7-11 / 450. Denne reguleringshandlingen svarer imidlertid ikke på alle spørsmålene som oppstod hos betalerne. Dokument 6-NDFL, hvis form presenteres i artikkelen, er samlet i hele selskapet eller bedriften som helhet. Mange organisasjoner bruker online tjenester eller spesielle programmer for å forenkle prosessen.

Hvor er dokumentet gitt?

Den sendes til samme kontrollorgan, hvor selve skatten overføres. 6-personlig inntektsskatt er gitt:

- Russiske organisasjoner med separate divisjoner til inspeksjonen på stedet for disse strukturelle divisjonene.

- Av individuelle gründere registrert på aktivitetsadressen og bruker patentsystemet eller UTII, til kontrolltjenesten på registreringsstedet.

- Store betalere - til inspeksjonen på registreringsstedet eller registreringen av den aktuelle filialen.

I hvilken form presenteres dokumentet?

De som passerer den 6-personlige inntektsskatten, kan sende den med registrert brev eller presentere den personlig for inspeksjonen på papir. Slike opsjoner er egnet for de forretningsenheter der gjennomsnittlig antall ansatte som mottok inntekt i den tilsvarende perioden er mindre enn 25 personer. Andre større virksomheter bør få beregning av 6-personinntektsskatt i elektronisk form.

Når må jeg sende et dokument?

For det første er det verdt å si at lovgivningen gir ansvar for sen forsørgelse av 6-personlig inntektsskatt. Fristene for å sende dokumentet er som følger:

- For 2016 - 1. april 2017

- I 9 måneder 2016 - 31. oktober 2016

- For halvåret - 1. august 2016

- For 1. kvartal - 3. mai 2016

Straffen for brudd på de etablerte periodene er 1000 rubler. for hver måned. I tillegg har kontrolltjenesten rett til å fryse ned oppgjørskontoen til foretaket dersom forsinkelsen med å sende inn dokumentet er mer enn 10 dager. Hvis skjema 6-NDFL inneholder falsk informasjon, vil boten være 500 rubler. for hvert papir. Det må også huskes at hvis datoen som dokumentasjonen er påkrevd er den samme som en ferie eller en helg, overføres fristen til neste virkedag.

6-PIT: form

Bestillingen som er nevnt over, tydeliggjør hovedpunktene angående utarbeidelse av dokumentet. Det er en rekke krav til betaleren når du søker om 6-personlig inntektsskatt. Prøven er satt sammen:

- I samsvar med dataene som foreligger i regnskapsregistrene. Disse inkluderer særlig påløpte og betalte inntekter, tildelte fradrag, beregnet og tilbakeholdt skatt.

- Progressiv total. Dette betyr at informasjonen først blir oppsummert for første kvartal, deretter - for halvåret, etter det - i 9 måneder. og for hele kalenderåret.

Ikke all informasjon som må legges inn er alltid plassert på en side. I dette tilfellet blir det tegnet så mange ark som nødvendig. Totale indikatorer gjenspeiles i slike tilfeller på siste side. Dessuten må alle ark, som begynner med tittelsiden, inneholde nummereringen ("001", "002", etc.).

Viktig poeng

De som passerer 6-personlig inntektsskatt, bør være klar over forbudene mot behandling av dokumentet. Spesielt er det ikke tillatt:

- Retting av feil ved hjelp av korrigerende verktøy.

- Skriv ut på to sider av samme ark.

- Bindende sider, noe som fører til skade på dokumentet.

Fylling av 6-NDFL utføres med blekk i fiolett, svart eller blå farge. Hvis dokumentet er satt sammen på en datamaskin, brukes Courier New-skriften, bokstavstørrelsen er 16-18 pt.

Har postindikatorer

Følgende regler er etablert:

- Hver parameter tilsvarer ett spesifikt felt. Den består av et fast antall fortroligheter.

- Bare en indikator er nødvendig i hvert felt. Et unntak fra denne regelen er parametere hvis verdi er angitt som en desimal brøk eller dato. For å registrere sistnevnte brukes 3 felt i rekkefølge: dag (to kjennskap), måned (2 celler), år (fire celler). De skilles med en prikk. Desimalen er angitt i to felt. De er også atskilt med en prikk. Hele feltet passer inn i det første feltet, brøkdelen passer inn i det andre.

- Skjema 6-NDFL må inneholde sumindikatorer og detaljer. Hvis det ikke er verdier, er den første null ("0").

- Numeriske og tekstgrafer må fylles fra venstre til høyre fra den ekstreme cellen eller fra kanten av feltet som er ment å indikere verdien på indikatoren. Hvis det for en hvilken som helst parameter ikke er nødvendig å bruke alle kjennskapene, legges en blank i tomme seksjoner. En lignende regel gjelder desimalbrøk (for eksempel 123 ------. 60).

- Beregning og indikasjon av personlig inntektsskatt utføres i fulle rubler. I dette tilfellet gjelder avrundingsregler (mindre enn 50 kopek. Kasseres, og 50 eller flere kopek - bør avrundes til full rubel oppover).

- Erklæringen om 6-personlig inntektsskatt er samlet for hver OKTMO.

- På hvert ark i et utpekt felt skal det plasseres antall kompilering og signatur.

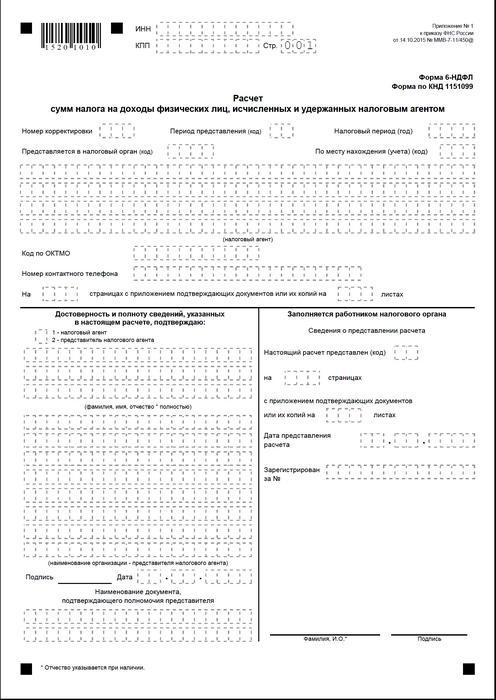

Forsiden

Skjema 6-NDFL inneholder følgende felt:

- "INN". Individuelle gründere må oppgi informasjonen i samsvar med sitt sertifikat for registrering med inspeksjonen. For organisasjoner består TIN av ti sifre. I denne forbindelse plasseres bindestreker i de to siste cellene i feltet: 1234567890--.

- "PPC". Individuelle gründere fyller ikke ut dette feltet. Juridiske personer angir kontrollpunktet oppnådd ved IFTS. 6-NDFL for separate divisjoner inneholder regnskapskoden i inspeksjonen der de befinner seg.

- "Justeringsnummer." Hvis den kvartalsvise formen for 6-personlig inntektsskatt sendes inn for første gang, legg "000", hvis den første korreksjonen - "001", den andre - "002" og så videre.

- "Innleveringsperiode". Koden for tidsperioden som 6-NDFL rapportering er gitt er angitt her.

- "Gitt til myndigheten." I dette feltet koden til tjenesten dokumentet blir sendt til.

- "Skatteperiode." Denne linjen inneholder året for informasjonen ble gitt (for eksempel 2016).

- "Etter beliggenhet / regnskap." Den aktuelle koden skal angis i denne kolonnen.

- "Skatteagent." Organisasjoner bør oppgi sitt fulle navn i henhold til den grunnleggende dokumentasjonen.Individuelle gründere linje for linje angir etternavn, navn og patronym.

- OKTMO-kode. Organisasjoner bør legge inn informasjon på stedet eller lokasjonen til en egen strukturell enhet. Individuelle gründere må spesifisere OKTMO-koden på bostedsadressen. Individuelle gründere som bruker patentsystemet eller UTII legger inn informasjon i samsvar med kommunen der de er registrert som betalere av disse bidragene.

- "Kontakttelefon". I dette feltet må du spesifisere nummeret som kontrolltjenesten kan kontakte betaleren med.

- "På sidene." Her vises antall ark som utgjør 6-NDFL-skjemaet (for eksempel “003”).

- "Med vedlegg av dokumentasjon og kopier." Denne kolonnen viser antall ark som er knyttet til 6-personlig inntektsskatt.

Eksempeldokumentet inneholder også en blokk som bekrefter fullstendigheten og påliteligheten av dataene. La oss vurdere det mer detaljert.

Bekreftelsesblokk

I det første feltet skal IP-en settes til "1", og organisasjonen - "2". De resterende kolonnene i bekreftelsesblokken indikerer:

- Linje for linje gå inn i de aktuelle feltene, hvis dokumentet er levert av organisasjonen. Etter det legger direktøren for den juridiske enheten datoen og signaturen.

- Linje for linje representant for foretaket, hvis dokumentet blir presentert av en person. Etter det setter emnet underskrift og dato for samlingen. I tillegg angir han navnet på dokumentet, som bekrefter hans autoritet.

- Underskrift og samlingsdato, hvis skjema 6-NDFL er levert av en individuell entreprenør.

- Linje for linje en autorisert fysisk person i en organisasjon som fungerer som en representant for en juridisk enhet som et dokument er utarbeidet for. I tillegg er navnet på selskapet som har ansatt denne enheten angitt, samt et dokument som bekrefter hans autoritet.

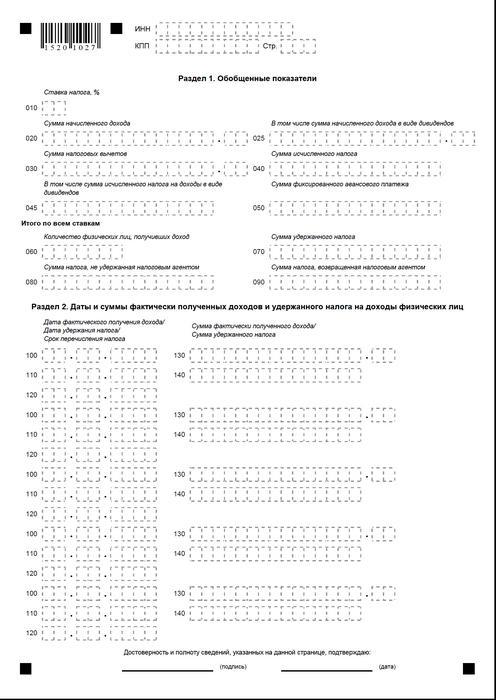

Avsnitt 1

6-personlig inntektsskatt på det forenklede skattesystemet er samlet for alle ansatte kumulativt fra begynnelsen av perioden til tilsvarende sats. I tilfelle at inntekten ble betalt til forskjellige satser, bør seksjonen utarbeides separat for hver av dem. Unntaket er linje 060-090. Hvis alle nødvendige indikatorer ikke kan plasseres på ett ark, blir så mange sider som nødvendig, samlet. Totalsatsene for spill (s. 060-090) passer på første side. Hjelp 6-PIT inneholder følgende linjer:

- 010. Det indikerer skattesatsen for personlig inntekt.

- 020. Det gir mengden påløpt godtgjørelse for alle ansatte på periodisering fra begynnelsen av perioden.

- 030. Her indikeres det generaliserte beløpet for gitt trekk, noe som reduserer skattepliktig inntekt. Det gis kumulativt fra begynnelsen av perioden.

- 040. Denne linjen skal inneholde det oppsummerte avgiftsbeløpet beregnet for alle ansatte. Verdien er indikert med det samlede beløpet fra begynnelsen av perioden.

- 045. Denne linjen inneholder det generaliserte beløpet på påløpt skatt i form av utbytte. Beløpet er gitt på periodisering fra begynnelsen av perioden.

- 050. Denne linjen angir mengden faste forskudd for alle ansatte. Det tas for å redusere verdien av påløpt personlig inntektsskatt fra begynnelsen av perioden.

- 060. Denne linjen skal angi det totale antall ansatte som mottok skattepliktig inntekt i rapporteringsperioden. Ved oppsigelse og ansettelse for en tidsperiode av samme ansatt, justeres ikke antall ansatte.

- 070. Denne linjen indikerer det totale skattebeløpet som er holdt tilbake. Det registreres på periodisering fra begynnelsen av perioden.

- 080. Denne linjen skal angi det totale skattebeløpet som ikke ble holdt tilbake av agenten.

- 090. Her er bokført mengden skatt som agenten returnerte til betalerne i henhold til art. 231 Skattekode.

Avsnitt 2

Den skulle angi tallene som den ansatte faktisk fikk inntekt på, og obligatoriske fradrag for budsjettet ble holdt tilbake fra dem.Avsnitt 2 bør også omfatte vilkårene for overføringen, samt oppsummert informasjon for alle ansatte om godtgjørelsen som er utbetalt til dem og tilbakeholdt beløp. I denne blokken har jeg følgende linjer:

- 100. Den skulle angi datoen da inntektene reflektert i s. 130 faktisk ble mottatt.

- 110. Her er antydet hvor fradraget for den obligatoriske betalingen til budsjettet ble gjort fra de faktisk mottatte inntektene gjenspeilet i s. 130.

- 120. Denne linjen indikerer datoen senest skattebeløpet skal overføres.

- 130. Her gir de inntektsbeløpet som faktisk er mottatt på datoen som er angitt i s. 100. Dessuten blir ikke trukket skatt trukket fra den.

140. Det generelle beløpet for den obligatoriske betalingen tilbakeholdt på datoen som er angitt på side 110, skrives på denne linjen. Hvis det er angitt forskjellige betalingsperioder for inntekter av forskjellige typer, men som har samme antall faktiske kvitteringer, bør linjene 100-140 utarbeides separat for hver overføringsdato . Hvis det ikke ble utbetalt inntekt til ansatte og det ikke ble gjort noen fradrag fra dem, må dokumentet fremdeles leveres til tilsynsmyndigheten. I dette tilfellet vil indikatorene være null.

eksempel

I første kvartal 2016 samlet LLC inntekter til 19 ansatte. I samsvar med arbeidskontrakter utbetales godtgjørelse månedlig den 10. dagen. Skattesatsen som gjelder for inntekt er 13%. Datoen for den faktiske mottak av inntekter er den siste dagen i måneden den er påløpt for. Denne bestemmelsen er gitt i art. 223, ledd 2, ledd. 2 Skattekode. Kildeskatt fra inntekten til betaler er nødvendig på tidspunktet for deres faktiske betaling - den 10.. Dette kravet er etablert av art. 226, punkt 4 i skatteloven. Overføring av skatt til budsjett skal skje senest dagen som følger dagen etter at lønnen er utstedt, det vil si senest den 11.. 6-personlig inntektsskatt utarbeides for første kvartal:

For januar:

- Mengden lønn påløpt ansatte - 1.450.300 rubler.

- Personlig inntektsskatt - 188 539 s.

- Datoen da inntekten faktisk ble mottatt er 31. januar.

- Datoen for at skatten ble holdt tilbake er 10. februar.

- Den siste datoen for overføring av personlig inntektsskatt til budsjettet er 02/11/2016.

For februar:

- Mengden inntekt som tilføres ansatte er 1.450.300 rubler.

- Skattebeløpet - 188 539 s.

- Antall faktiske inntekter er 29. februar.

- Datoen da skatten ble holdt tilbake er 10. februar.

- Den siste datoen for betalingen blir betalt til budsjettet er 11. 03. 2016

For mars:

- Påløpt til ansatte - 1.450.300 pkt.

- Skatten utgjorde 188 539 rubler.

- Antallet som ansatteytelsene faktisk ble utbetalt er 31. mars.

- Datoen da skatten holdes tilbake er 8. april (siden 10. april er sammenfallende med fridagen, overførte regnskapsføreren inntekten den 8. og utførte fradraget på samme dato).

- Siste dag med obligatorisk budsjettbetaling er 11.04. 2016 (antallet ble utsatt fra 9. april - lørdag til nærmeste arbeidsdag).

I tillegg har en av de ansatte, skatt bosatt RF 8. februar fikk utbytte. Deres totale beløp er 20 tusen rubler. Datoen da skatten holdes tilbake er 8. februar, den siste dagen for overføring den er 9. februar 2016. Satsen er 13%.

funn

Ordre fra Skatteinspektoratet gir bare en generell ide om reglene for utarbeidelse av dokument 6-NDFL. I praksis har regnskapsførere forskjellige spørsmål som de må ta stilling til på egen hånd eller å søke ytterligere avklaringer fra tilsynsmyndigheten på virksomhetsregistreringsstedet. Ikke desto mindre utelukker eksperter ikke at i fremtiden vil instruksjoner for utarbeidelse av nye rapporter bli supplert, eller at de offisielle strukturene vil gi omfattende forklaringer på alle spørsmål.

Imidlertid er det nå klart at dannelsen av dokumentet er en prosess som krever spesiell oppmerksomhet. Mange regnskapsførere synes det er ganske arbeidskrevende. Likevel er de nødt til å forstå situasjonen, fordi for manglende fremskaffelse eller for tidlig innsending av rapporter innebærer en bot.

Dessuten kan kontrollmyndigheter blokkere monetære transaksjoner på betalerens konto. Det ble også opprettet sanksjoner for unøyaktige data i dokumentet. Det må også tas i betraktning at innberetningen av 2-personlig inntektsskatt ikke er kansellert. Dette betyr at det også skal sendes tilsynsmyndigheten. For øyeblikket registrerer Justisdepartementet rekkefølgen av 10.30.15 nr. MMV-7-11 / 485. Han må godkjennes en ny form for 2-personlig inntektsskatt. Det vil bli brukt av betalere ved utarbeidelse av dokumentasjon for 2015.

konklusjon

Ifølge mange eksperter vil det være ganske vanskelig for selskaper som planlegger å levere personlige inntektsskatterapporter på papir for å oppsummere informasjon om alle ansatte og samtidig separat vise data om satser, datoer for betaling av lønn, forskuddstrekk og fradrag for obligatoriske utbetalinger til budsjettet. I denne forbindelse anbefaler eksperter nå generering og innsending av dokumentasjon i elektronisk form. Ved hjelp av spesielle programmer kan du gjøre denne prosessen automatisert.

I dette tilfellet vil regnskapsførerens deltakelse, så vel som antallet sannsynlige feil og unøyaktigheter, være minimal. Informasjon for alle ansatte vil bli oppsummert i dokumentasjonen av programmet, hvoretter den utarbeidede rapporten kan sjekkes og sendes til skattemyndigheten gjennom kommunikasjonskanaler. Hvis selskapet ikke har mulighet eller behov for å installere spesielle tjenester, kan regnskapsfører fylle ut dokumentasjonen manuelt.

I dette tilfellet er det nødvendig å følge de tilgjengelige instruksjonene tydelig, ikke å gjøre feil, unøyaktigheter. Spesiell oppmerksomhet bør rettes mot indikatorer for inntekt, fradrag, dato for betaling. Husk overføring av datoer fra helger og helligdager til de neste kommende virkedager. Dette øyeblikket for noen gründere kan bli avgjørende. Det er verdt å si at virksomheter med mer enn 25 ansatte ikke får et valg. De kan ikke levere papirrapporter. For dem er det bare opprettet en ordre - sending av dokumenter gjennom kommunikasjonskanaler.  Betaler er ansvarlig for rettidig og korrekt utarbeidet og innsendt rapportering. Når virksomheten utfører det, oppfyller lovens krav, eliminerer sannsynligheten for å bringe ham for retten. I dette tilfellet bør fradrag ikke bare gjøres på papir, men også virkelig rettes til budsjettet. For forsinket betaling eller unndragelse av betalers plikter blir også en person ansvarliggjort. Tilsynsmyndighetene får på sin side muligheten til å utføre rettidig bekreftelse og oppsummere den mottatte informasjonen.

Betaler er ansvarlig for rettidig og korrekt utarbeidet og innsendt rapportering. Når virksomheten utfører det, oppfyller lovens krav, eliminerer sannsynligheten for å bringe ham for retten. I dette tilfellet bør fradrag ikke bare gjøres på papir, men også virkelig rettes til budsjettet. For forsinket betaling eller unndragelse av betalers plikter blir også en person ansvarliggjort. Tilsynsmyndighetene får på sin side muligheten til å utføre rettidig bekreftelse og oppsummere den mottatte informasjonen.

Form 6-NDFL