Pemecatan adalah penghujung hubungan pekerjaan antara pekerja dan majikan. Sebagai akibat dari tindakan ini, pekerja itu tidak lagi memenuhi kewajibannya dalam organisasi, dan majikan berhenti membayar buruh kepada pekerja yang berhenti kerja, kontrak kerja dihentikan.

Perhubungan dan tatacara penamatan (pemecatan) antara pekerja dan majikan ditetapkan dalam Undang-Undang "Pada Pekerjaan di Persekutuan Rusia" dan Kod Buruh Persekutuan Rusia.

Undang-undang buruh menyediakan alasan utama berikut untuk pemecatan:

- Pemula adalah pekerja (pemecatan kehendak bebas).

- Pemula adalah majikan (pemecatan kerana tidak mematuhi kehendak majikan, pembubaran perusahaan, pengurangan, dll.).

- Dengan keputusan umum pekerja dan majikan (dengan persetujuan pihak-pihak).

Prosedur pemecatan dan penyelesaian akhir pekerja dengan majikan bergantung kepada sebab-sebab penamatan kontrak pekerjaan.

Pemecatan: bagaimana ia dibuat

Penamatan pekerjaan dengan pekerja adalah mungkin hanya jika terdapat dokumen yang mengesahkan asas untuk prosedur pemecatan:

- Permohonan pekerja (pemecatan oleh keputusan sendiri).

- Perjanjian antara pekerja dan majikan, jika pemecatan itu terjadi dengan persetujuan bersama.

- Pemberitahuan penamatan pekerjaan jika tarikh akhir untuk menyelesaikan kontrak jangka tetap telah tamat.

Selanjutnya, majikan mesti:

- Mengeluarkan pesanan untuk memberhentikan pekerja, ia mesti menunjukkan tarikh dan alasan.

- Untuk memerintahkan untuk mengeluarkan pengiraan nota yang menunjukkan bilangan hari percutian yang tidak digunakan dan semua bayaran yang perlu dibayar dalam pengiraan akhir.

- Buat penyertaan yang diperlukan dalam buku kerja pekerja yang meletak jawatan.

- Mengeluarkan buku kerja.

- Selesai dengan pekerja yang bersara.

- Sijil terbitan 2NDFL, 182n, SZVM-STAZH.

Pemecatan: penyelesaian muktamad

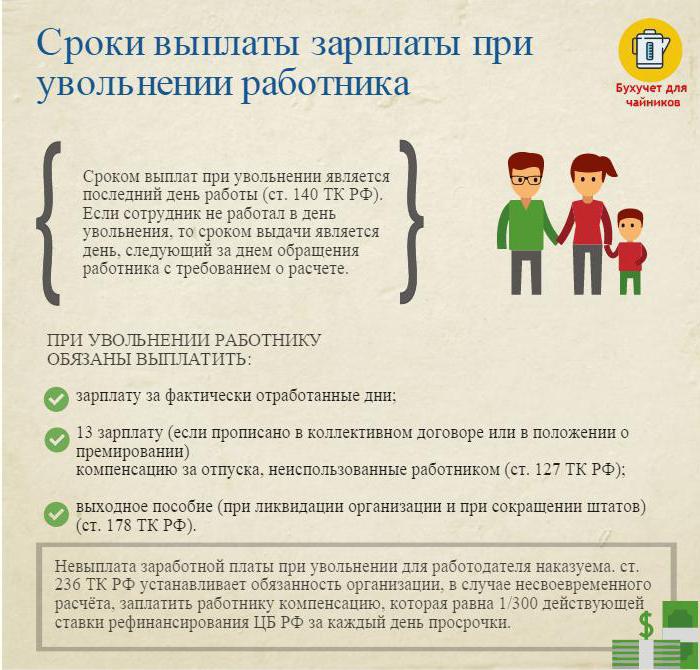

Pada hari perniagaan terakhir (hari pemecatan), perlu membuat pembayaran akhir dan bayar semua amaun yang terhutang kepada pekerja.

Biasanya, ini adalah:

- Gaji (gaji, bonus, elaun, bonus untuk menggabungkan, dan sebagainya) yang terakru untuk masa bekerja.

- Pampasan cuti semasa pemecatan (cukai pendapatan peribadi dikenakan cukai).

- Pembayaran pampasan berdasarkan pemecatan.

Pembayaran pampasan berdasarkan pemecatan termasuk:

- Pengurangan gaji pesangon.

- Bayaran pemusnahan untuk persaraan mengenai ketidakupayaan.

- Elaun pengurangan kakitangan semasa mencari kerja baru.

- Pampasan kepada ketua, timbalannya, ketua akauntan selepas penamatan kontrak pekerjaan.

Pada hari pemecatan, adalah perlu untuk memindahkan keseluruhan jumlah terakru dikurangkan cukai pendapatan (dikira menurut Kod Cukai Persekutuan Rusia) ke akaun peribadi pekerja atau mengeluarkannya di meja tunai perusahaan.

Majikan tidak mempunyai hak untuk menangguhkan pembayaran (walaupun senarai pemintas tidak ditandatangani).

Pemecatan: cukai pendapatan peribadi

Akauntan syarikat dengan semua jumlah terakru akruan dan menahan cukai pendapatan peribadi apabila pemecatan.

Cukai pendapatan peribadi dikenakan ke atas:

- Gaji (bonus, elaun, bayaran mengikut tarif atau gaji, surcaj untuk penggantian dan sebagainya).

- Pampasan untuk hari percutian yang tidak digunakan.

Perhatian:

- Pampasan yang berkaitan dengan pemecatan dan diperuntukkan oleh perjanjian buruh atau kolektif tidak tertakluk kepada cukai pendapatan peribadi jika mereka tidak melebihi tiga kali gaji bulanan purata (untuk pekerja di Wilayah Timur Jauh dan setara - enam kali).

- Jumlah melebihi tiga kali (enam kali) jumlah pendapatan bulanan purata dikenakan cukai dengan cara yang ditetapkan.

- Prosedur untuk menahan cukai pendapatan peribadi adalah umum untuk semua, tidak bergantung pada kedudukan pekerja yang mengundurkan diri.

Penting: menahan cukai pendapatan persendirian apabila pemecatan mesti dibayar kepada belanjawan tidak lewat daripada hari selepas hari pemecatan (penyelesaian akhir).

Pemecatan: sijil 2 cukai pendapatan peribadi

Selepas semua pengiraan yang diperlukan, sijil cukai pendapatan peribadi dikeluarkan semasa pemecatan. Ia mencerminkan semua akruan bagi tahun kalendar semasa untuk bulan yang dikenakan cukai pendapatan. Dalam rujukan 2 cukai pendapatan peribadi apabila pemecatan perlu diambil kira akruan pengiraan akhir. Mereka dicerminkan seperti berikut:

- gaji dengan kod 2000;

- Hadiah dengan kod 2002;

- pampasan untuk percutian yang tidak digunakan - 4800;

- bayaran pampasan dalam jumlah melebihi tiga (6) pendapatan bulanan purata - 4800;

Sijil 2 cukai pendapatan peribadi yang ditolak dikemukakan kepada IFTS pada akhir tahun kalendar.

Membuat 6 cukai pendapatan peribadi apabila pemecatan

Majikan pada hari pemecatan membuat pengiraan terakhir dengan ditolak. Acara ini tercermin dalam laporan dalam bentuk 6 cukai pendapatan perseorangan seperti berikut.

Bahagian kedua laporan mencatat:

- baris 100 - hari pembayaran terakhir dengan pekerja (idealnya, hari pemecatan);

- baris 110 - tarikh pengiraan (pegangan) cukai pendapatan (bersamaan dengan tarikh pada baris 100);

- baris 120 adalah tarikh berikutan hari penangguhan cukai (hari selepas hari pemecatan).

Dalam laporan 6 cukai pendapatan peribadi hanya menyenaraikan pendapatan yang mana cukai pendapatan dikenakan. Pembayaran pampasan yang mana cukai pendapatan peribadi tidak ditahan tidak dicerminkan dalam laporan tersebut.

Contoh: Ivanov I.I. Dikeluarkan pada 26 April. Pada hari pemecatan dia dituduh:

30000 gosok. - bayaran gaji untuk hari bekerja pada bulan April.

10,000 gosok. - pampasan untuk percutian yang tidak digunakan.

15,000 gosok. - bayaran pemecatan (tidak tertakluk kepada cukai pendapatan).

Cukai pendapatan ditolak daripada amaun terakru pada kadar 13% - (30,000 + 10,000) * 13% = 5,200 rubles.

Di tangan Ivanov I.I. menerima (30,000 + 10,000 + 15,000) -5200 = 49,800 Rubles.

Dalam bentuk 6 cukai pendapatan peribadi dicerminkan seperti berikut:

Line 100 - 04/26/2017, talian 130 - 40,000 Rubles.

Talian 110 - 04/26/2017, garis 140 - 5200 gosok.

Talian 120 - 04/27/2017.

Kes yang sukar apabila diberhentikan

Beberapa kes yang menarik dari praktik yang menyebabkan kesulitan membuang pekerja:

1. Pemecatan pada hari terakhir bulan suku tahun. Bagaimana untuk mencerminkannya dalam bentuk 6 cukai pendapatan peribadi?

Contoh: Ivanov I.I. berhenti pada 31 Mac (hari terakhir suku pertama). Pada hari pemecatan itu, dia telah menerima pembayaran terakhir sebanyak -30000 Rubles, Menahan cukai pendapatan peribadi - 3900 Rubles.

Operasi ini dicerminkan dalam laporan suku kedua, kerana tarikh akhir pemindahan cukai pendapatan adalah April 1 (suku kedua):

Talian 100 - 03/31/2017, ms 130 - 30,000 Rubles.

Talian 110 - 03/31/2017, ms 140 - 3900 gosok.

Talian 120 - 04/01/2017.

2. Pekerja itu meletak jawatan pada bulan Disember 2016, dan pada Februari 2017 beliau dibayar pampasan untuk percutian yang tidak digunakan. Di manakah tempoh cukai patutkah amaun yang dibayar ditunjukkan?

Jumlah pendapatan dan cukai pendapatan pegangan hendaklah ditunjukkan dalam sijil 2 cukai pendapatan peribadi untuk tahun 2017.

3. Pekerja diberi cuti dari 04/11/2017 dengan pemecatan seterusnya. Beliau menerima bayaran terakhir pada 10.04.2017. Bagaimana untuk menggambarkan dalam bentuk 6 cukai pendapatan peribadi?

10 April, 2017 percutian bercuti - 10,000 rubles. dan gaji selama berjam-jam bekerja - 20,000 Rubles. Cukai pendapatan telah ditolak daripada amaun ini.

Dalam laporan 6 cukai pendapatan peribadi untuk suku kedua, operasi ini dipaparkan seperti berikut:

1. Untuk membayar bercuti:

Halaman 100 - 04/10/2017, ms 130 - 10,000 rubel.

Halaman 110 - 04/10/2017, ms 140 - 1300 gosok.

Halaman 120 - 04/30/2017.

2. Untuk pengiraan gaji terakhir:

Halaman 100 - 04/10/2017, halaman 130 - 20,000 rubel.

Halaman 110 - 04/10/2017, ms 140 - 2,600 rubles.

Halaman 120 - 04/11/2017.

Seperti yang anda lihat, terdapat banyak nuansa apabila mengisi Borang 6 cukai pendapatan peribadi dan 2 cukai pendapatan peribadi. Penjagaan khusus mesti diambil apabila memecat pekerja. Kami berharap beberapa tip yang diberikan dalam artikel ini akan memudahkan kerja akauntan dan pegawai kakitangan.