Cukai nilai tambah adalah cukai tidak langsung yang sangat penting. Di banyak negara, ia adalah sekurang-kurangnya satu perempat daripada bahagian pendapatan belanjawan. Dalam artikel ini kita akan mempertimbangkan tatacara perakaunan VAT mengenai pendahuluan yang diterima dan dikeluarkan, dan juga memberitahu tentang sejarah cukai ini di Rusia.

Pemprosesan VAT dan pembayaran pendahuluan

Salah satu permintaan yang sentiasa muncul ialah pemprosesan deposit VAT.

Ini mungkin disebabkan oleh hakikat terdapat pelbagai jenis deposit dengan peraturan VAT yang berlainan bagi setiap. Pada umumnya, kita menimbangkan peraturan cukai. Pejabat cukai adalah masa di mana cukai pendapatan akan hilang dan nilai tambah akan dibayar balik.

Perniagaan mungkin mempunyai pelbagai perjanjian komersil untuk pembayaran seperti:

- penerimaan bayaran pendahuluan;

- penjualan pinjaman;

- pembayaran berkala untuk penghantaran berterusan;

- deposit keselamatan untuk barangan sewa.

Mereka dibincangkan di bawah, serta beberapa langkah khusus. Memulihkan VAT dari bayaran pendahuluan yang dikeluarkan adalah topik ekonomi yang sangat sukar, ia mempunyai banyak kesulitan.

Bayaran Pendahuluan dan Deposit

Bayaran pendahuluan, atau deposit, adalah sebahagian kecil daripada jumlah harga jualan yang pelanggan membayar perniagaan sebelum dia menyampaikan barang atau perkhidmatan kepada mereka.

Item cukai, jika bayaran pendahuluan dibuat bergantung kepada yang berikut berlaku, kelihatan seperti:

- Tarikh invois untuk bayaran pendahuluan

- tarikh penerimaan bayaran pendahuluan.

PPN yang kena dibayar pada kos bayaran pendahuluan dimasukkan dalam pembayaran balik untuk tempoh ketika titik pajak timbul.

Jika pelanggan membayar baki selebihnya sebelum barang dihantar atau perkhidmatan dilakukan, item cukai akan datang akan dibuat apabila perkara berikut berlaku:

- tarikh invois untuk baki;

- pembayaran baki yang diterima.

Oleh itu, PPN harus berada pada kunci kira-kira apabila kembali apabila titik cukai tambahan timbul. Anda juga boleh melihat bahawa invois VAT dari kemajuan pembeli adalah perkara biasa.

Deposit yang boleh ditolak

Perniagaan mungkin meminta pelanggan membayar deposit apabila mereka membeli barangan. Apabila membuat deposit, cukai tidak dikenakan:

- sepenuhnya dikembalikan kepada pelanggan apabila mereka selamat kembali barangan;

- disimpan oleh anda untuk mengimbangi anda untuk kerugian atau kerosakan.

Deposit Forex

Sekiranya pelanggan diminta membuat deposit pada barang atau perkhidmatan, tetapi mereka tidak membelinya atau tidak menggunakan perkhidmatan tersebut, keputusan boleh dibuat untuk menyimpan deposit tersebut. Biasanya susunannya adalah bahawa pelanggan bersetuju terlebih dahulu kepadanya, dan ini adalah sebahagian daripada syarat untuk jualan. Pengaturan ini dikenali sebagai kerugian. Ini sering berlaku apabila, sebagai contoh, perniagaan hotel mengenakan bayaran tempahan bilik.

PPN mesti diisytiharkan setelah menerima deposit atau apabila invois dikeluarkan, mana yang berlaku dahulu.

Sekiranya deposit disimpan (kerana pelanggan mengubah fikirannya mengenai produk atau perkhidmatan dan tidak mahu lagi), VAT tidak dikenakan kerana penghantaran tidak dibuat. Jika cukai pendapatan telah diisytiharkan, perniagaan mesti menyesuaikan jumlah baki deposit pada pembayaran balik VAT seterusnya. Sekiranya jualan terus, peraturan pembayaran bawah dikenakan.

Bekalan berterusan

Sekiranya anda menyediakan perkhidmatan secara berterusan dan menerima pembayaran secara rawak atau rawak, satu titik cukai dibuat setiap kali invois VAT dikeluarkan atau pembayaran diterima, mengikut mana yang berlaku dahulu.

Sekiranya bayaran dibuat secara kerap, syarikat boleh mengeluarkan invois VAT pada permulaan mana-mana tempoh sehingga setahun untuk semua pembayaran yang perlu dibayar dalam tempoh tersebut (dengan syarat lebih daripada satu pembayaran dibayar). Jika pada permulaan tempoh itu diputuskan untuk mengeluarkan invois, tiada VAT akan diisytiharkan pada apa-apa pembayaran sehingga tarikh pembayaran atau resit diberikan, yang mana lebih dahulu berlaku. Dalam kes ini, invois invois VAT dari pendahuluan dianggap mengikut peraturan lain. Di sini ia bergantung kepada Kod Cukai negara di mana keadaan sedemikian berlaku.

Kredit dan jualan bersyarat

Di sini peraturan boleh menjadi lebih kompleks:

- Menjual pinjaman bermaksud menjual barang-barang yang segera menjadi milik pelanggan, tetapi jika harganya dibayar secara ansuran.

- Jualan bersyarat adalah barang yang dihantar kepada pelanggan, tetapi mereka tetap menjadi milik penjual sehinggalah mereka dibayar penuh.

Titik cukai untuk penjualan pinjaman atau penjualan bersyarat dibuat pada masa barang atau perkhidmatan diberikan kepada pelanggan. Ini adalah titik cukai utama, dan kemudian anda harus mempertimbangkan VAT pada kos penuh barangan.

Titik cukai asas ini boleh dibebankan dan titik cukai sebenar dibuat jika perniagaan:

- mengeluarkan invois atau menerima pembayaran sebelum penghantaran barangan atau perkhidmatan;

- mengeluarkan invois VAT sehingga 14 hari selepas titik dasar cukai.

Jualan kredit apabila pembiayaan diberikan kepada pelanggan

Sekiranya barangan itu ditawarkan secara kredit kepada pelanggan, dan syarikat kewangan tidak terlibat, pembekal membiayai pinjaman itu sendiri. Sekiranya anggaran kredit ditunjukkan secara berasingan untuk invois yang dikeluarkan kepada pelanggan, ia akan dikecualikan daripada VAT. Yuran berkaitan pinjaman lain, seperti pentadbiran, dokumentasi, atau yuran kemasukan, juga akan dikecualikan. PPN diisytiharkan pada nilai penuh barang yang dihantar untuk pembayaran balik cukai untuk tempoh ini.

Sekiranya barangan atau perkhidmatan disediakan dengan pinjaman tanpa faedah dengan mengaturkan pelanggan untuk membayarnya dalam tempoh yang ditetapkan tanpa mengenakan faedah, maka VAT dinyatakan pada harga jualan penuh setelah penghantaran.

Jualan kredit dengan syarikat kewangan

Apabila perniagaan membuat jualan kredit dengan syarikat kewangan, sama ada:

- Menjadi pemilik barang, contohnya, apabila pembelian dibiayai oleh kontrak jualan.

- Tidak menjadi pemilik produk, contohnya, apabila pembelian dibiayai melalui perjanjian pinjaman.

Kontrak jualan

Sekiranya syarikat kewangan menjadi pemilik barangan, perniagaan itu menyerahkan barang kepada syarikat kewangan, bukan pelanggan. Tiada yuran untuk menyediakan pinjaman, oleh itu, penjual mengambil kira VAT pada kos barang pada masa penghantaran mereka kepada syarikat kewangan. Apa-apa komisen yang diterima daripada syarikat kewangan yang akan dibentangkan kepada pelanggan biasanya tertakluk kepada PPN.

Perjanjian pinjaman

Jika syarikat kewangan tidak menjadi pemilik barang, pembekal menjual barang tersebut langsung kepada kliennya. Perniagaan tidak menyampaikan barang kepada syarikat kewangan, walaupun yang terakhir dapat membayar penjual secara langsung. PPN perlu dibayar pada harga jualan kepada pelanggan, walaupun penjual menerima jumlah yang lebih kecil dari syarikat kewangan. Kontrak antara pelanggan dan syarikat kewangan untuk pinjaman adalah transaksi yang sepenuhnya berasingan untuk penjualan barang.

Carta aliran tunai

Sekiranya perniagaan menggunakan skim perakaunan tunai, ia mengambil kira cukai output. Apabila dia menerima bayaran daripada pelanggannya, jika dia bukan deposit yang boleh dikembalikan, prosedur untuk mengakaunkan VAT dalam kes ini tidak berubah.

Harta

Awas perlu dilakukan dengan deposit dalam urus niaga hartanah. Ini amat penting jika harta itu dibeli di lelongan.

Komen ini hanya terpakai kepada pembelian hartanah yang VAT dikenakan (harta komersial boleh dikenakan cukai).Sekiranya deposit dibayar kepada pihak yang berminat, akaun solicitor atau akaun deposit (biasanya semasa pertukaran), dan penjual tidak mempunyai akses kepada wang ini sehingga selesai, titik cukai tidak diwujudkan.

Jika tidak, sebarang bayaran pendahuluan diproses seperti yang dinyatakan di atas dan mencipta titik cukai di mana cukai output bergantung kepada saiz jumlah deposit. Penjual di lelongan mungkin tersilap dalam peraturan ini. Sekiranya tiada titik cukai lain telah dibuat, cukai pendapatan perlu diselesaikan.

Skim Margin Operator Tour (TOMS)

TOMS mempunyai peraturan deposit yang jelas. Di bawah peraturan VAT biasa, item cukai biasanya timbul ketika mengeluarkan invois atau menerima pembayaran (seperti yang dinyatakan di atas). Di TOMS, masa penghantaran biasa ialah tarikh berlepas atau pekerjaan pertama. Walau bagaimanapun, dalam sesetengah kes ini dilanjutkan. Jika pengendali pelancongan menerima lebih daripada satu pembayaran, ia mungkin mempunyai beberapa mata cukai. Setiap kali anda menerima bayaran lebih daripada 20% daripada harga jualan, satu titik cukai dicipta untuk amaun ini.

Ia juga dibuat setiap kali pembayaran diterima sehingga kini (dan belum diperhitungkan) melebihi 20% apabila ditambahkan bersama. Terdapat pilihan untuk deposit yang diterima apabila bekerja dengan TOMS, jadi anda perlu mencari cadangan khusus.

Pendaftaran VAT

Apabila mengira perolehan untuk pendaftaran, perlu memasukkan deposit yang membuat titik cukai dalam ujian "bersejarah". Penjagaan juga harus diambil untuk memastikan bahawa deposit yang besar tidak memulakan pendaftaran VAT segera kerana ujian "masa depan". Sekiranya pada bila-bila masa ia boleh dijangkakan bahawa pendapatan pada bulan berikutnya akan melebihi had perolehan, dan kini, misalnya, 85,000 pound, maka tarikh pendaftaran akan menjadi permulaan tempoh 30 hari ini.

Skim kadar tetap

Perniagaan ini menggunakan kadar tetap yang sesuai dengan nilai deposit yang diterima (jika ia tidak dibayar balik). Dalam kebanyakan kes, isu invois boleh diabaikan jika anda mengambil kira kemungkinan menggunakan versi daftar tunai dalam skema kadar tetap. Dalam skim ini dengan PPN terakhir dari pendahuluan yang dibayar, ia boleh sama ada lebih daripada tanpa kadar tetap, atau kurang, semuanya bergantung pada kos barang, jenis barang dan sebagainya.

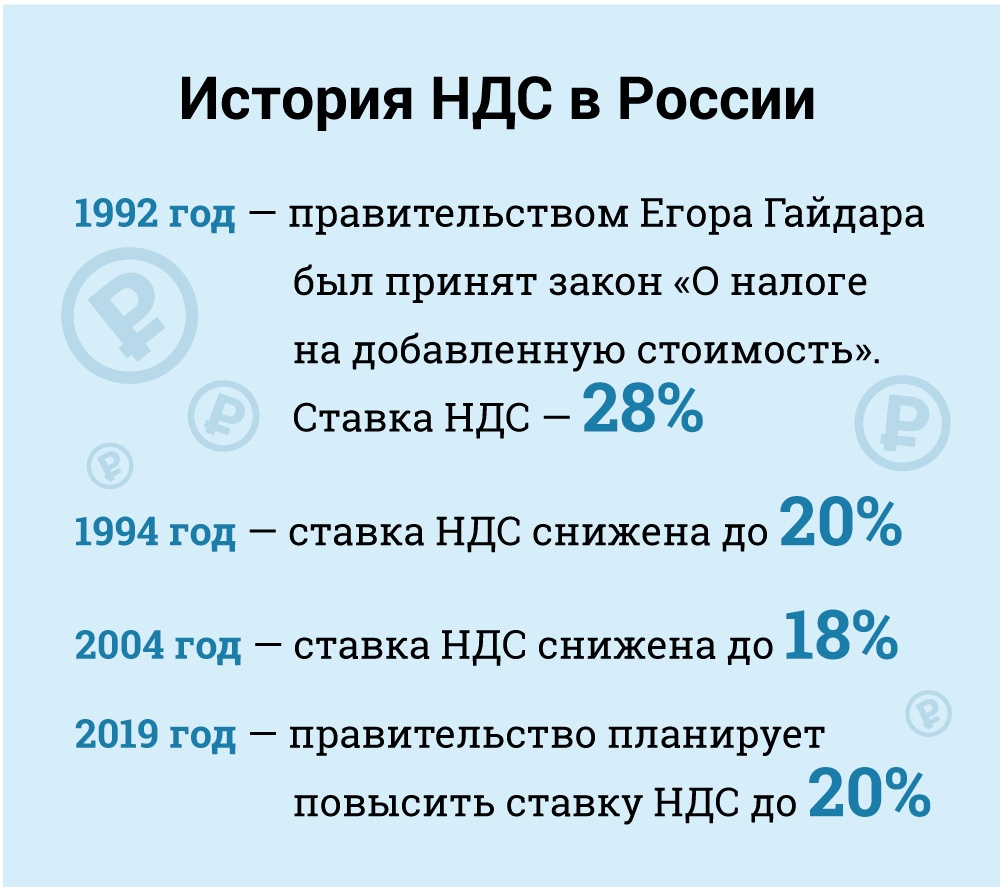

Cukai Nilai Ditambah (VAT) di Rusia

Dalam istilah ekonomi, VAT adalah cukai tidak langsung yang termasuk dalam harga barangan dan dibayar oleh pembeli kepada penjual. Yang terakhir adalah pemindahan cukai kepada kerajaan. Tetapi secara sah - ini penjual, bukan pembeli, yang dianggap sebagai pembayar cukai VAT (iaitu, yang bertanggungjawab secara sah untuk membayarnya).

Pembayar cukai untuk tujuan VAT adalah semua entiti undang-undang Rusia dan usahawan individu dengan pengecualian tertentu, yang akan kami pertimbangkan di bawah.

Entiti undang-undang asing dikehendaki mendaftar sebagai pembayar cukai di Rusia apabila kehadiran mereka dalam negara memenuhi kriteria tertentu. Walau bagaimanapun, perlu diingatkan bahawa entiti undang-undang asing juga mungkin perlu membayar VAT walaupun tanpa kehadiran Rusia dalam kes-kes di mana aktiviti mereka tertakluk kepada cukai mengikut peraturan penghantaran. Dalam kes ini, sekiranya entiti undang-undang asing mempunyai beberapa bahagian di Rusia di bandar atau bandar yang berlainan, maka ia boleh memilih untuk mengemukakan laporan tentang pematuhan VAT dan membayar cukai untuk semua bahagian melalui salah satu daripada mereka. Pejabat cukai tempatan di setiap lokasi mesti diberitahu secara bertulis mengenai pilihan (seksyen 174).

Kategori Pembayar Cukai Dikecualikan

Kategori tertentu pembayar cukai dikecualikan daripada obligasi VAT. Ini adalah:

• Perniagaan kecil yang memenuhi kriteria tertentu.

• Syarikat dan usahawan individu yang diiktiraf sebagai peserta dalam Pusat Inovasi Skolkovo.

• Syarikat dan usahawan individu menggunakan sistem cukai yang mudah.

• Syarikat-syarikat dan pemilik tunggal menggunakan rejim cukai pendapatan yang dihantarkan (tetapi hanya berhubung dengan jenis aktiviti yang tertakluk kepada cukai pendapatan yang dicaj).

• Penganjur asing, rakan kongsi pemasaran atau penyiar untuk Sukan Olimpik 2014 dan Sukan Paralimpik Sochi 2014 dengan pengesahan yang sewajarnya untuk status yang dikecualikan itu.

Mengikut undang-undang, perniagaan kecil dikecualikan daripada bertindak sebagai pembayar VAT. Pengecualian ini diberikan kepada perusahaan kecil dengan pendapatan jualan kurang dari 2 juta rubel selama tiga bulan berturut-turut (Perkara 145).

Pengecualian tidak mungkin untuk VAT ke atas barang-barang yang diimport yang perlu dibayar di kastam, dan bagi pembayar cukai yang bertanggungjawab untuk cukai eksais (berkenaan dengan barang-barang excisable). Pembayar cukai yang memohon pengecualian tidak dikehendaki mengutip cukai atau mengemukakan pengisytiharan, tetapi dia mesti membayar VAT yang dikenakan oleh pembekalnya apabila pembayaran terakhir dalam mod biasa.

Untuk melaksanakan hak untuk pengecualian ini, pembayar cukai mesti memberitahu pejabat pajak tempatan tentang niatnya untuk menggunakan pengecualian sesuai dengan bentuk yang ditetapkan dan dengan menyerahkan sejumlah dokumen pendukung (neraca, akunting, dll.).

Dalam praktiknya, pihak berkuasa cukai enggan memberikan pengecualian cukai ini kepada pembayar cukai dan sering akal dalam mencari alasan untuk mengetepikan hak. Contohnya, mereka percaya bahawa tidak mustahil untuk mengecualikan syarikat dari kewajiban PPN jika tidak memiliki pendapatan untuk keseluruhan tiga bulan (surat Kementerian Keuangan N 03 -07-14 / 11 dari 03/28/2007). Walau bagaimanapun, dianggap bahawa ini tidak munasabah, kerana Kod Cukai tidak menetapkan apa-apa keperluan mengenai ambang pendapatan minimum untuk melayakkan pengecualian. Kesimpulan ini mendapat sokongan dalam amalan kehakiman (Resolusi Mahkamah Timbang Tara Persekutuan untuk Daerah Persekutuan Ural N Ф09-3020 / 07-С2 dalam kes N A60-34201 / 06 dari 05/02/2007).

Pengecualian ini sah selama 12 bulan berturut-turut, bermula dari masa permohonan itu dengan pelanjutan yang mungkin untuk tempoh 12 bulan berikutnya. Selepas pengecualian, pembayar cukai tidak boleh menolak apa-apa pengecualian sebelum tamatnya tempoh 12 bulan yang baginya ia diberikan, kecuali kes kehilangan hak untuk pengecualian hasil daripada melebihi had pendapatan atau menjual barang-barang yang boleh dilepaskan.

Tetapi ada risiko yang berkaitan dengan penerapan pengecualian ini. Sekiranya hasil penjualan melepasi ambang, maka dari hari pertama bulan di mana ambang melebihi, semua hasil akan dianggap tertakluk kepada VAT, yang memerlukan membatalkan urus niaga yang tidak boleh dikenakan cukai sebelumnya. Sememangnya, dalam kes ini sukar untuk meyakinkan para pelanggan untuk menukar sifat transaksi dan memindahkan VAT yang diperlukan.

Pada September 2010, Kod Cukai telah dipinda untuk memperkenalkan beberapa insentif cukai bagi peserta dalam projek Pusat Inovasi Skolkovo. Di antara manfaat lain, peserta boleh dikecualikan daripada VAT. Secara umum, pengecualian ini sama dengan yang diberikan kepada perusahaan kecil.

Kadar cukai

Kadar cukai (Perkara 164): standard - 18%.

Pengurangan kadar sebanyak 10% boleh digunakan untuk:

• Penjualan produk makanan asas.

• Menjual beberapa jenis produk untuk kanak-kanak.

• Penjualan ubat.

• Penjualan majalah berkala (tidak termasuk pengiklanan dan erotika), kesusasteraan sains dan buku teks.

Kadar sifar dikenakan untuk (tertakluk kepada syarat tertentu):

• Barang-barang yang dieksport.

• Jualan kepada misi diplomatik dan kakitangan mereka, termasuk ahli keluarga.

• Jualan barangan (kerja, perkhidmatan) dalam bidang industri aeroangkasa.

• Pengangkutan penumpang dan bagasi, di mana sama ada tempat berlepas atau destinasi terletak di luar Rusia.

• Perkhidmatan pengangkutan kargo berkaitan dengan eksport dan import.

• Dan untuk kes-kes lain, yang terutama membantu pengangkutan perkhidmatan. Pada kadar ini, anda mengetahui pengiraan VAT.

Subjek cukai

VAT dikenakan untuk urus niaga jenis berikut (Perkara 146):

• Jualan (termasuk barter) barangan, kerja dan perkhidmatan, pemindahan hak harta di Rusia.

• Pengasingan yang tidak termasuk (percuma) barangan, kerja dan perkhidmatan.

• Import ke Rusia (VAT di kastam).

• Pemindahan barangan dan perkhidmatan yang dibeli atau dikeluarkan untuk kegunaan syarikat sendiri, iaitu, tidak dimaksudkan untuk digunakan dalam perniagaan (dijual semula atau dimasukkan dalam barang dan perkhidmatan yang boleh dijual). Kategori ini termasuk kerja pembinaan dan pemasangan.

• Pemindahan barangan dan perkhidmatan untuk kegunaan sendiri tertakluk kepada VAT hanya jika kos yang sepadan tidak boleh ditolak untuk tujuan cukai pendapatan. Walau bagaimanapun, kerja-kerja pembinaan dan pemasangan adalah tertakluk kepada VAT, walaupun kos berkaitan akan ditolak untuk cukai pendapatan.

Perlu diingat bahawa menurut Kod Cukai, pemindahan barangan dan perkhidmatan adalah tertakluk kepada VAT, dan bukan pembelian atau pengeluaran barangan dan perkhidmatan untuk kegunaan sendiri. Kod Cukai tidak menentukan konsep pemindahan dan Pihak Berkuasa Cukai memenuhi jurang ini dengan menyatakan bahawa barangan dan perkhidmatan untuk kegunaan sendiri tertakluk kepada VAT hanya jika mereka dipindahkan ke unit pembayar cukai.

Jika barangan dan perkhidmatan untuk kegunaan sendiri tidak dipindahkan ke unit, VAT tidak dikenakan (huruf N 03-1-08 / 204/26-B088 dari Kementerian Cukai dan Cukai Rusia pada 01.21.2003, surat N 03-04-11 / 1/132 Kementerian Kewangan mulai 06.16.2005). Mengetahui kadar, serta produk yang jatuh ke dalam kategori mana, anda boleh mengira VAT. Kemudian anda akan tahu berapa banyak cukai yang anda bayar kepada negeri itu.

Kesimpulannya

Dalam artikel ini, anda mengetahui apa VAT dan cara menghitung VAT mengenai pendahuluan yang diterima dan dikeluarkan. Ini adalah bahagian penting dalam pengetahuan ekonomi. Lagipun, mengetahui berapa banyak yang kita bayar cukai membantu dengan susah membicarakan tentang keadaan di sekelilingnya.