Setiap pembayar cukai yang mematuhi undang-undang mempunyai hak yang sah untuk pembayaran balik VAT. Prosedur ini ditetapkan dalam Kod Cukai, khususnya dalam Perkara 78. Anda boleh mengandalkan pengembalian cukai jika, pada akhir tempoh pelaporan, orang yang telah menyatakan pendapatan mereka mempunyai jumlah potongan yang melebihi jumlah PPN yang dikenakan.

Bayaran balik VAT membolehkan entiti undang-undang untuk rasional menggunakan aset mereka sendiri dan bahkan meningkatkan daya saing.

Waranti

Selalunya, situasi di mana pengembalian cukai mungkin timbul untuk mengeksport perusahaan yang beroperasi pada kadar 0% (peraturan ini termaktub dalam artikel 165). Walau bagaimanapun, fakta yang melebihi jumlah potongan bukanlah alasan untuk pembayaran balik cukai. Untuk mendapatkan prosedur ini, anda perlu memenuhi beberapa syarat yang disediakan oleh undang-undang yang berkenaan.

Keadaan pertama prosedur pembayaran balik VAT untuk entiti undang-undang adalah audit meja bagi Perkhidmatan Cukai Persekutuan. Jika kita bercakap mengenai pengeksport, maka dalam proses pengesahan mereka perlu menyediakan pakej dokumen yang cukup besar yang akan mengesahkan dua fakta:

- hak untuk menggunakan kadar jualan 0%;

- justifikasi memberi hak kepada jumlah potongan.

Oleh itu, adalah sangat penting bahawa setiap langkah transaksi didokumenkan dengan betul.

Entiti undang-undang berhak kepada bayaran balik VAT

Bayaran balik VAT untuk entiti undang-undang disediakan oleh Kod Cukai negara, khususnya artikel 176. Untuk menerima bayaran balik, perusahaan harus memenuhi beberapa keperluan:

- menjadi pembayar pajak tambah nilai;

- perkhidmatan atau barangan yang berlebihan yang timbul harus diperoleh secara eksklusif untuk kegiatan keusahawanan;

- mesti ada invois untuk produk ini yang menunjukkan jumlah VAT, tandatangan ketua akauntan dan ketua perusahaan;

- memperoleh nilai atau perkhidmatan penting mesti dipermodalkan;

- Transaksi di mana bayaran balik VAT sepatutnya nyata;

- penjual dan pembeli mesti mempunyai dokumen secara penuh, mereka mesti didaftarkan mengikut cara yang ditetapkan oleh undang-undang.

Bayaran balik VAT tidak dibenarkan jika syarikat berada dalam sistem cukai yang dipermudahkan, sistem cukai perindustrian terpadu atau rejim cukai yang lain. Pemohon mesti disenaraikan sebagai pembayar VAT.

Pilihan pulangan cukai yang mungkin

Bayaran balik VAT untuk entiti undang-undang boleh dilakukan dalam dua bentuk:

- dengan mengimbangi;

- dengan pulangan.

Opsyen pertama menganggap bahawa pemohon mempunyai tunggakan dalam membayar cukai lain atau terdapat denda atau penalti yang luar biasa. Dalam kes ini, pejabat cukai menetapkan tuntutan bersama sendiri. Sekiranya dana dibiarkan selepas tunggakan dibayar, mereka dikembalikan terus kepada pembayar cukai. Selain itu, pembayar cukai mempunyai hak untuk memfailkan permohonan supaya amaun yang terlebih bayar dihantar kepada akaun untuk pembayaran cukai persekutuan yang akan datang, termasuk VAT.

Bayaran balik cukai berlebihan mungkin hanya tertakluk kepada pematuhan semua norma undang-undang perusahaan dan jika tiada hutang.

Skim Pulangan

Apakah VAT? Bagaimana ia dapat dikembalikan? Untuk pemahaman lengkap tentang keseluruhan prosedur, skim bayaran balik boleh diwakili dalam beberapa peringkat.

Perlu difahami bahawa pembayaran balik VAT bukan merupakan prosedur automatik. Pembayar cukai yang berminat diwajibkan secara mandiri untuk memulakan prosedur untuk pemulangan cukai berlebihan.

Langkah No. 1 - memfailkan perisytiharan yang menunjukkan jumlah VAT yang dikemukakan untuk pembayaran balik

Pekerja IFTS dikehendaki menjalankan audit meja (yang berlangsung selama 3 bulan) daripada pengisytiharan yang dikemukakan. Pada peringkat ini, pegawai cukai berhak meminta dari pihak pengedar apa-apa dokumen yang mengesahkan kemungkinan memohon potongan cukai. Norma ini termaktub dalam Artikel 88 Kanun Cukai.

Sekiranya tidak mengesan sebarang pelanggaran, anda boleh terus ke langkah nombor 6, iaitu, pihak berkuasa cukai membuat keputusan mengenai pemulangan cukai dan membayar balik jumlah yang terlebih bayar.

Langkah 2 - bertindak untuk mengenal pasti pelanggaran

Bagaimana untuk memulangkan VAT kepada entiti undang-undang? Jika semasa pelanggaran audit meja didapati dalam penyediaan perisytiharan, maka sehingga mereka diperbaiki, potongan tidak dapat diperoleh sampai kekurangan itu dihapuskan.

Pihak berkuasa cukai yang menjalankan audit membuat keputusan dan mencerminkan kekurangan apa yang harus ditangani.

Langkah # 3 - Bantahan

Pembayar cukai dalam tempoh sebulan selepas menerima sijil audit mempunyai peluang untuk memfailkan bantahan mereka terhadap keputusan itu. Norma ini termaktub dalam artikel 100, bagaimanapun, apabila mengemukakan protes, seseorang harus membenarkan kedudukan seseorang dan menunjukkan pelanggaran yang diturunkan dalam tindakan pakar-pakar perkhidmatan cukai.

Langkah # 4 - Tanggungjawab Cukai

Kaedah dan prosedur untuk bayaran balik VAT untuk entiti undang-undang mencadangkan bahawa selepas memfailkan bantahan (atau jika tidak ada), pakar-pakar perkhidmatan cukai membuat keputusan selepas 10 hari bekerja. Ia mungkin mengandungi maklumat tentang penglibatan atau keengganan untuk membawa pengakuan kepada tanggungjawab pentadbiran. Perkhidmatan cukai adalah wajib untuk memberitahu pembayar cukai keputusan yang dibuat dalam tempoh 5 hari dari tarikh keputusan sedemikian.

Di samping dipertanggungjawabkan, jika pelanggaran yang serius dijumpai yang tidak dapat diselesaikan dalam jangka waktu yang ditetapkan oleh undang-undang, pembayar pajak ditolak pengembalian pajak.

Jika tidak ada pelanggaran, maka sebelum membuat keputusan yang positif, pekerja Perkhidmatan Cukai Persekutuan mengetahui isu tunggakan PPN, cukai lain, denda dan penalti.

Langkah 5 - offset

Jika dalam proses pemeriksaan tunggakan cukai hakikat kewujudannya masih dinyatakan, maka pakar-pakar perkhidmatan cukai secara bebas menentang pembayaran balik hutang yang ada. Sekiranya tunggakan dibentuk pada tempoh pemeriksaan dijalankan, maka penalti tidak dikenakan ke atasnya.

Dalam kes di mana pulangan cukai tidak mencukupi untuk membayar tunggakan, pembayar cukai wajib membayar tambahan.

Langkah 6 - membuat keputusan mengenai bayaran balik VAT dan bayaran balik cukai

Bagaimanakah VAT dikembalikan? Skim pulangan kepada entiti undang-undang melibatkan langkah selanjutnya dalam bentuk keputusan IFTS mengenai pembayaran balik VAT. Keputusan sedemikian akan dibuat jika semasa audit meja tiada pelanggaran yang dinyatakan atau selepas tunggakan, denda dan penalti dibayar, amaun yang akan dibayar tetap.

Selepas keputusan yang berkaitan dibuat, pihak berkuasa IFTS menghantar pesanan yang bersesuaian kepada OFC (Perkara 176 Kod Cukai).

Cukai mesti dipindahkan ke akaun semasa pembayar cukai dalam tempoh 5 hari perbankan dari tarikh penerimaan pemberitahuan oleh badan-badan OFK, yang pada gilirannya, wajib memberitahu perkhidmatan cukai mengenai pemindahan dana.

Dalam kes-kes di mana tiada pelanggaran dalam prosedur, ia dianggap lengkap.

Langkah No. 7 - pelanggaran oleh pihak berkuasa FTS mengenai syarat-syarat bayaran balik VAT

Bagaimana untuk memulangkan VAT kepada entiti undang-undang? Ia mungkin berlaku bahawa tidak ada pelanggaran pada pihak pembayar cukai, tetapi perkhidmatan cukai masih melanggar syarat pengembalian pajak. Apa yang perlu dilakukan dalam kes ini?

Pihak pengedar mempunyai hak untuk menuntut pengiraan faedah atas jumlah yang akan dikembalikan. Hak ini timbul dari pembayar cukai pada hari ke-12 selepas keputusan penyempurnaan audit meja dan penggunaan keputusan pampasan.

Bagaimana untuk meningkatkan peluang anda?

Sama sekali tidak sukar untuk mengumpul dokumen untuk bayaran balik VAT untuk entiti undang-undang, untuk mematuhi peraturan tatacara, bagaimanapun, dalam amalan, cukup sering, spesialis cukai perkhidmatan melakukan segala-galanya untuk mencari pelanggaran dan tidak mengembalikan dana.

Untuk meningkatkan peluang anda untuk membayar balik cukai, pertama sekali, anda harus memilih pihak yang bersikap baik dan mengikut aturan dokumen, yaitu:

- menyimpan rekod perkhidmatan dan barang dalam semua jurnal yang diperuntukkan oleh enakmen kawal selia;

- jangan lupa untuk meletakkan tanda pada petikan kastam;

- semak sama ada semua barangan termasuk VAT;

- Periksa sama ada semua invois berada dalam stok dan jika semua barang disertakan di sana;

- Pastikan anda membayar VAT di sempadan ketika menjual barang di luar negara.

Dokumen apa yang perlu disediakan

Dokumen apa yang diperlukan untuk dikemukakan kepada IFTS semasa audit meja? Bagaimana untuk memulangkan VAT kepada entiti undang-undang? Jika syarikat yakin bahawa aktiviti perniagaannya dijalankan dalam rangka undang-undang semasa, dan tidak ada pelanggaran, maka Anda dapat mengirimkan dokumen dengan aman untuk pengembalian pajak.

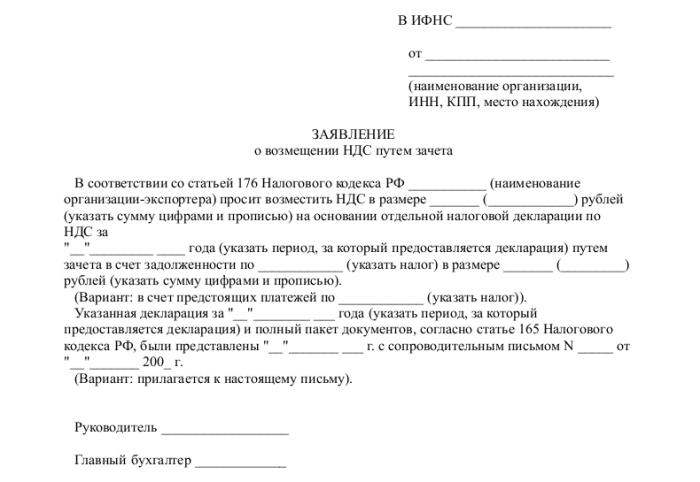

Untuk memulakan prosedur, sediakan dan serahkan senarai dokumen tertentu:

- permohonan dalam borang yang ditetapkan;

- pulangan cukai untuk tempoh pelaporan yang berkaitan;

- surat yang meminta bayaran balik VAT;

- invois;

- ekstrak dari buku-buku jualan dan pembelian;

- dokumen pembayaran lain (untuk operasi eksport - dokumen kastam).

Pada masa memfailkan dokumen, syarikat itu tidak sepatutnya mempunyai hutang: hutang pajakan perlu dibayar balik, semua bil dibayar, iaitu, tidak ada tuntutan terhadap entiti undang-undang.

Kesimpulannya

Bagaimana untuk memulangkan VAT kepada entiti undang-undang? Pada dasarnya, ini bukan prosedur rumit, tetapi ia memerlukan penjagaan dan ketelitian khusus dalam kerja seorang akauntan pada setiap peringkat pengambilalihan, penjualan barang atau jasa.

Sekiranya, semasa audit meja, pakar IFTS masih menemui sebarang ketidaktepatan, maka semua penjelasan dan penjelasan harus dikemukakan secara eksklusif dalam format elektronik pada TCS. Jika tidak, mengikut Perkara 88 Kanun Cukai, penjelasan tersebut tidak akan dipertimbangkan.

Perlu diingat bahawa walaupun hak Inspektorat Perkhidmatan Cukai Persekutuan memohon dokumen semasa audit meja, bagaimanapun, permintaan ini harus dikaitkan dengan perisytiharan yang telah disahkan. Sebagai contoh, pihak berkuasa cukai tidak berhak, menyemak perisytiharan itu, berminat dalam isu gaji rendah pekerja atau menuntut penjelasan mengenai kewujudan kerugian.

Dan anda harus sentiasa ingat bahawa sekiranya tidak bersetuju dengan pembayar cukai dengan kesimpulan perkhidmatan cukai dan sekiranya penolakan pampasan, pihak pengedar mempunyai 90 hari untuk merayu keputusan tersebut (dari masa penerimaannya).