Sudah tiba masanya untuk menjelaskan konsep yang agak baru yang telah muncul dalam kamus kewangan dikemas kini - pensekuritian. Bagi orang biasa, perkataan ini dikaitkan dengan perkhidmatan keselamatan dan keselamatan. Dan, pada hakikatnya, konsep ini berkaitan dengan perlindungan, keselamatan, insurans, perlindungan transaksi kewangan dan bukan hanya dengan ini.

Apakah pensekuritian?

Proses pensekuritian boleh merangkumi pelbagai urus niaga khas, mewujudkan kompleks perbuatan undang-undang yang rumit. Secara umumnya, definisi boleh dirumuskan seperti berikut: pensekuritian adalah proses membuat sekuriti (sekuriti) yang dijamin dengan pinjaman, dengan bantuan aset yang dikumpulkan ke dalam kolam diterima sebagai sekuriti standard yang dijamin oleh kolam yang sama. Bagi persepsi yang luas, ini adalah proses meningkatkan kepentingan Bank Pusat di pasaran dengan tujuan untuk meminjam dan menurunkan risiko dengan mendistribusi semula instrumen kewangan. Pasaran terbesar bagi aset yang diagihkan adalah sekuriti gadai janji, kerana ia adalah segmen yang paling diramalkan aset penanda aras.

Dalam erti kata yang luas, pensekuritian adalah proses menarik dana yang dipinjam dengan mengeluarkan sekuriti.

Sekiranya kita menganggap proses ini dalam pengertian sempit, definisi akan dirumuskan seperti berikut: pensekuritian adalah cara untuk membiayai semula aset tidak cair (akaun belum terima dan keuntungan masa depan) dengan mengeluarkan sekuriti. Ringkasnya, dalam jumlah penghutang yang sedia ada atau pendapatan yang dirancang, sekuriti dikeluarkan, keselamatan yang mana akan diterima atau hasil yang sama.

Transaksi sedemikian dibuat oleh institusi kewangan untuk mengurangkan kos servis hutang.

Jenis urus niaga struktur dan risiko mereka

Urus niaga struktur dalam amalan dunia diklasifikasikan dalam cara yang terlalu luas, tetapi terdapat beberapa jenis transaksi yang paling tipikal.

Menurut jenis aset, transaksi struktur boleh dibahagikan kepada:

• pensekuritian penerimaan masa depan (pindahan, penerimaan dari operasi perdagangan dan eksport);

• pensekuritian aset sedia ada;

• dijamin oleh Bank Negara dengan bantuan pinjaman komoditi dan kereta, pajakan, kad kredit;

• sekuriti gadai janji dalam program perumahan;

• Sekuriti gadai janji untuk hartanah komersil;

• pensekuritian atas hutang hutang;

• pensekuritian korporat.

Dengan pemisahan kolam dari pemula, transaksi struktur dibahagikan kepada:

• pensekuritian menerusi jualan langsung;

• pensekuritian melalui kelemahan atau penciptaan aset.

Mengikut lokasi penerbit:

• urusniaga struktur dalaman (penerbit dan pemula berada di negara yang sama);

• urus niaga struktur rentas sempadan di mana penerbit dan pencetus boleh terletak di negara yang berlainan.

Sebarang transaksi kewangan melibatkan beberapa risiko. Ini juga terpakai kepada urus niaga struktur. Kategori utama risiko struktur.

1. Risiko kekeliruan adalah kemungkinan kekeliruan suntikan tunai penerbit dengan dana pemula. Masalah ini dapat diselesaikan dengan memperkenalkan organisasi perkhidmatan (pembekal perkhidmatan) yang menyediakan akaun semasa untuk pelaksanaan transaksi. Servicer memantau pergerakan dana dan mampu menghalang penerbit dari menunaikan kewajipan apabila terjadi dengan pemula.

2. Risiko faedah atau mata wang timbul sekiranya terdapat jurang dalam mata wang atau faedah pemiutang atau penghutang penerbit.Dalam kes ini, keuntungan daripada bon bergantung kepada turun naik dalam kadar pertukaran mata wang atau melompat pada kadar faedah. Risiko sedemikian dilindung nilai melalui mekanisme swap, walau bagaimanapun, di Rusia, risiko-risiko tersebut tidak timbul, oleh sebab penerbit itu menilai bank asing.

3. Risiko negara diambil kira apabila meramalkan senario tekanan. Ia harus mengambil kira dan menganalisis skala kemelesetan ekonomi:

• keadaan sistem antara bank negara;

• tahap turun naik dan kadar pertukaran;

• peruntukan oleh kewajipan hutang dalam keadaan mungkir maya.

4. Risiko undang-undang dalam pensekuritian adalah kesucian undang-undang menggunakan aset penerbit dan keselamatan kolamnya daripada risiko kegagalan pemula.

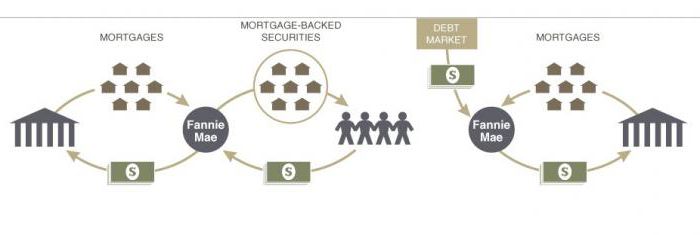

Pensekuritian aset kewangan

Pertimbangkan mekanisme pensekuritian aset sebagai contoh pengendali mudah alih. Untuk perkembangan dan perlindungan yang berkesan terhadap persaingan, pengendali kami perlu membina beberapa stesen pangkalan baru untuk menampung komunikasi kawasan baru. Pada masa ini, pengendali telekomunikasi tidak mempunyai jumlah aset kewangan yang diperlukan. Beliau juga tidak boleh mengeluarkan bon atau mendapatkan pinjaman, kerana kewajiban pinjaman sebelumnya belum dipenuhi. Urus pensekuritian mungkin berguna.

Sebagai jaminan untuk urus niaga, pengendali mengambil keuntungan keuntungan masa hadapan:

• pendapatan daripada pelanggan sedia ada yang menggunakan perkhidmatan rangkaian;

• pendapatan daripada pelanggan yang membuat kesepakatan tetapi tidak menggunakan perkhidmatan;

• pendapatan dari pelanggan masa depan yang ingin menggunakan perkhidmatan komunikasi pengendali ini.

Pengendali asal mengasingkan aliran tunai, mewujudkan satu kumpulan tuntutan kewangan masa depan. Pemula kemudian menyerahkan keperluan kewangan ini kepada syarikat perkhidmatan. Servicer melemparkan sekuriti yang dijamin oleh kolam kewangan pemula ke pasaran dan menarik pelabur (penerbit). Hasil daripada penjualan sekuriti pergi ke akaun pemula. Adalah dinasihatkan untuk memastikan dana ini.

Selepas menerima faedah, pemula mengembalikan dana yang diterima kepada pembekal perkhidmatan. Semasa transaksi pensekuritian untuk keperluan masa depan, pengendali berjaya mengembangkan perniagaannya dan mendahului pesaing. Penerbit menerima pulangan ke atas sumber kewangan yang dilaburkan; ekonomi negeri mendapat manfaat dari kenaikan cukai.

Mengapa pensekuritian diperlukan

Pensekuritian bermanfaat untuk pemula dalam aspek seperti:

• dalam menarik pembiayaan tambahan dalam bentuk harga pembelian;

• untuk menghadkan risiko pinjaman untuk aset;

• dalam meningkatkan baki;

• memperoleh akses kepada sumber pembiayaan tambahan;

• dalam mengurangkan kos pembiayaan;

• dalam mengimbangi aset dan liabiliti;

• dalam meningkatkan daya saing;

• dalam meningkatkan prestasi pemula.

Manfaat bagi pelabur daripada pensekuritian:

• melabur dalam aset yang dijamin oleh komoditi atau keuntungan masa depan;

• Sekuriti yang dijamin oleh aset masa hadapan adalah tidak menentu;

• Sekuriti yang disokong aset lebih menguntungkan daripada bon;

• Sekuriti yang disokong oleh aset tidak terdedah kepada risiko akhirnya.

"Sempit" dan "luas" rasa pensekuritian

Pensekuritian boleh dibahagikan kepada dua kumpulan besar, bergantung kepada jenis aliran kewangan yang dihasilkan. Oleh itu, pensekuritian aset dibahagikan kepada:

• pensekuritian tuntutan;

• pensekuritian keperluan masa depan.

Dalam kes pertama, keperluan pemula kepada pelanggan sudah berlaku dan disediakan oleh dokumen kewangan yang berkaitan. Jumlah tuntutan kewangan boleh dikira, kerana jumlah hutang ditentukan.

Dalam kes kedua, semuanya lebih rumit. Keperluan kewangan masa depan boleh dikira dari kedua-dua kontrak masa depan, dan dari sudah selesai. Dalam urus niaga sedemikian, sukar untuk mengira aliran kewangan daripada pelanggan pemula.

Ini berikutan bahawa pensekuritian adalah proses yang sangat fleksibel, di mana ia adalah sangat penting untuk menyusun skim pensekuritian untuk keperluan sebenar pemula.

Pasaran pensekuritian

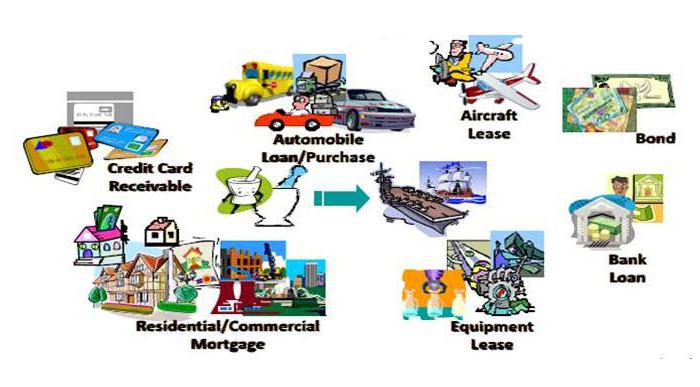

Produk pensekuritian yang paling biasa adalah pinjaman:

• tidak bersandar;

• kereta;

• pengguna komoditi;

• kad kredit;

• anuiti;

• gadai janji.

Dalam tahun-tahun kebelakangan ini, pensekuritian pinjaman gadai janji semakin meningkat. Urus niaga kewangan ini adalah untuk tujuan refinancing. Mereka menyumbang kepada penipuan pasaran, kerana penerbit hanya membeli produk pinjaman yang memenuhi syarat pengunderaitan.

Bagaimana untuk menarik pemula

Pertimbangkan faktor motivasi untuk menarik pemula, yang mempunyai kelebihan yang tidak dapat dinafikan daripada bon tidak bercagar.

1. Mengurangkan kos sumber - pensekuritian pinjaman dijalankan oleh bank untuk mengurangkan asas sumber.

2. Kepelbagaian penerbit adalah satu peluang yang baik untuk mendapatkan akses kepada pembiayaan global.

3. Pengurangan risiko kredit - proses pensekuritian dapat melindungi sepenuhnya pemula dari risiko kredit dengan memindahkannya kepada peserta lain dalam proses tersebut.

4. Meningkatkan liabiliti dan aset melalui aliran pembayaran yang konsisten.

Analisis kategori risiko utama

1. Risiko jaminan terdiri daripada kebarangkalian lalai dan kebarangkalian pembayaran pinjaman lalai.

2. Pensekuritihan gadai janji memerlukan penilaian kebarangkalian lalai pada aset kolam pemula.

3. Penurunan nilai ruble boleh menyebabkan kemungkinan lalai, yang meningkatkan risiko pembayaran kepada aset yang terjejas.

4. Pinjaman lalai memerlukan penurunan kebarangkalian pemulihan aset.

Leverage

Mana-mana hubungan kewangan memerlukan peningkatan hubungan undang-undang dalam undang-undang negara. Sebab-sebab asas yang membawa kepada perencatan pembangunan pensekuritian di Rusia:

• kegelisahan - ketidakpercayaan tuas ekonomi baru;

• penyelesaian urus niaga perundangan yang belum selesai.

Di negara-negara Eropah, proses pensekuritian menjadi sebahagian daripada kewangan pasaran dunia. Walau bagaimanapun, undang-undang Rusia tidak tergesa-gesa untuk memperkenalkan undang-undang mengenai pensekuritian. Sebaik sahaja proses ini mendapat penyelesaian perundangan, kita boleh bercakap tentang mencapai kesan terbesar dalam pembangunan pensekuritian.