Untung bersih adalah sumber utama pembiayaan sendiri, yang terkumpul setiap tahun di akaun bank perusahaan. Jumlah keuntungan adalah petunjuk bagaimana organisasi berfungsi dengan cekap. Jumlah tersebut dikenakan cukai, dan penyata pendapatan dimasukkan dalam penyata kewangan yang diperlukan. Dalam hal ini, sangat penting untuk mempunyai kemahiran untuk mengira keuntungan perusahaan.

Bagaimana keuntungan dijana?

Organisasi ini menjual barangan, perkhidmatan atau kerja. Pada masa yang sama, nilai jualan yang ditetapkan adalah lebih tinggi daripada yang sebenar, hasilnya syarikat menerima perbezaan positif antara harga - pendapatan.

Dalam proses pelaksanaan, senario berikut adalah mungkin:

- jumlah pendapatan adalah lebih tinggi daripada keuntungan kos sebenar yang dihasilkan;

- jumlah pendapatan adalah sama dengan keuntungan kos tidak dibentuk, tetapi begitu juga kerugian: hasilnya cukup untuk menampung perbelanjaan;

- jumlah kos untuk penjualan dan pengeluaran barang melebihi jumlah hasil - kerugian ditubuhkan.

Matlamat setiap perusahaan sepatutnya, jika tidak memaksimumkan keuntungan, maka sekurang-kurangnya keinginan untuk menjana pendapatan bersih yang diperlukan untuk kedudukan yang kompetitif.

Apakah tempat keuntungan bersih dalam sistem pendapatan perusahaan?

Keuntungan adalah matlamat utama keusahawanan. Di satu pihak, ia mempunyai ciri merangsang - kedua-dua pengurusan perusahaan dan pekerja berminat menerimanya. Lagipun, semakin tinggi jumlah keuntungan, upah pekerja yang lebih tinggi dapat diterima. Sebaliknya, ungkapan ini tidak selalu benar. Terdapat lebih banyak kes apabila keuntungan bersifat eksploitatif: perusahaan meningkatkan keuntungan dengan menurunkan upah. Kaedah sedemikian mungkin membawa beberapa faedah, tetapi kesannya akan menjadi pendek.

Keuntungan menjadi satu-satunya cara untuk membiayai perusahaan: modal dibenarkan tidak boleh bertahan lama tanpa penerimaan dana. Wang yang dipinjam juga bukan pilihan terbaik untuk peruntukan tetap syarikat itu. Kekurangan keuntungan menafikan intipati keusahawanan. Di peringkat makroekonomi, peranan keuntungan bagi setiap perusahaan adalah sangat besar. Dengan pertumbuhannya, pendapatan negeri akan meningkat, yang bermaksud, pada masa akan datang, taraf hidup umum.

Utama jenis keuntungan dalam ekonomi

Setelah memahami bahawa keuntungan adalah perbezaan antara jumlah pendapatan dan perbelanjaan perusahaan dalam istilah kewangan, kami menganggap struktur keuntungan dari sudut pandangan ekonomi. Jenis utama keuntungan:

- dari jualan;

- kasar

- bersih

- lembaran imbangan;

- marginal.

Terdapat lebih daripada 15 indikator keuntungan perusahaan, yang membolehkan kita mengkaji keadaan lebih terperinci. Kami akan menumpukan kepada mereka yang digunakan dalam penyediaan penyata kewangan dan mencirikan aktiviti mana-mana perusahaan.

Margin dan pendapatan tertahan

Penunjuk keuntungan margin digunakan untuk mengira keuntungan bersih. Di samping itu, nilai adalah nilai khusus untuk menilai prestasi perniagaan kecil. Keuntungan margin ditentukan oleh formula: Pm = B - Pndi mana:

- Dalam - jumlah pendapatan;

- Pn - perbelanjaan sifat berubah-ubah (timbul secara langsung dalam proses pengeluaran utama, jika ada).

Faedah dalam penunjuk mudah ini ditentukan dengan pengiraan cepat dan pengenalan arah atau kumpulan barang yang paling menguntungkan. Akibatnya, syarikat menggunakan pelan tindakan selanjutnya, sama ada pembubaran industri individu atau meningkatkan kadar pulangan.

Pendapatan tertahan - penunjuk dikira hampir pada penghujung rantaian pengiraan yang panjang.Ia adalah perbezaan antara jumlah pendapatan (termasuk pendapatan lain) dan kos penuh (semua perbelanjaan). Jangan mengambil kira jumlah cukai ke atas pendapatan syarikat. Perniagaan kecil mentakrifkan pulangan buku sebagai jumlah pendapatan bersih sebelum cukai pendapatan.

Rumus untuk mengira operasi dan keuntungan kasar

Keuntungan kasar mencirikan kecekapan perniagaan. Penunjuk ini digunakan untuk menganalisis sebarang jenis perusahaan. Keuntungan kasar ditentukan oleh formula: Pdalam = B - Ceb, di mana:

- Dalam - jumlah hasil daripada penjualan;

- Seb - kos jualan (kerja, perkhidmatan).

Seperti yang dapat dilihat dari formula ini, keuntungan kasar menunjukkan jumlah hasil jualan yang diterima, tidak termasuk pendapatan / perbelanjaan dan cukai pendapatan lain. Nilai keuntungan kasar sepenuhnya mencerminkan hasil proses pelaksanaan.

Keuntungan operasi membolehkan anda melihat keputusan kewangan syarikat. Formula pengiraan terdiri daripada perbezaan jumlah hasil dan perbelanjaan, kos pengeluaran, caj susut nilai. Dalam bentuk matematik, ia kelihatan seperti ini: Pop = B - Ceb - Pop - A, di mana:

- Dalam - jumlah hasil daripada penjualan;

- Ceb - kos jualan;

- Pop - jumlah perbelanjaan operasi;

- Dan - jumlah susut nilai.

Petunjuk keuntungan operasi membolehkan anda menilai kecekapan aktiviti pengeluaran atau perdagangan organisasi, dengan mengambil kira keperluan pengeluaran semula aset tetap.

Keuntungan bersih: formula pengiraan mengikut algoritma

Untung bersih ialah bahagian keuntungan lembaran imbangan yang kekal pada pelupusan penuh syarikat dan dibentuk hanya selepas memenuhi kewajiban kepada belanjawan negara. Terdapat beberapa cara untuk mengira keuntungan bersih perusahaan. Walau bagaimanapun, jika anda mempunyai maklumat mengenai komponen utama, keuntungan bersih mudah dikira. Formula pengiraan terdiri daripada beberapa tindakan. Kami akan menganalisis mereka titik demi titik, menyusun algoritma untuk mengira:

- Berdasarkan data penyata prestasi kewangan, kenal pasti jumlah hasil perusahaan.

- Kurangkan jumlah kos berubah dari nilai yang dijumpai. Nilai yang diperolehi mencirikan keuntungan marginal syarikat.

- Kurangkan jumlah perbelanjaan yang bersifat kekal. Hasilnya ialah keuntungan operasi.

- Kurangkan jumlah perbelanjaan lain. Nilai yang dihasilkan adalah keuntungan syarikat sebelum cukai (kunci kira-kira).

- Mengurangkan cukai dan bayaran wajib lain kepada belanjawan. Membentuk jumlah keuntungan bersih.

Penggunaan penunjuk keuntungan margin untuk analisis lanjut mengenai hasil kewangan adalah paling biasa untuk usahawan kecil perniagaan dan operasi - untuk organisasi besar.

Rumusan keuntungan bersih untuk Persekutuan Rusia dan beberapa negara CIS

Di banyak negara CIS, perakaunan, berdasarkan sistem Soviet, mengira keuntungan bersih:

formula di Belarus dan Persekutuan Rusia - Ph = Nf + Pdalam + Pop - N, di mana:

- Pf - keuntungan kewangan (perbezaan pendapatan dan perbelanjaan kewangan);

- Pdalam - keuntungan kasar;

- Pop - keuntungan operasi;

- N - jumlah cukai dan bayaran mandatori kepada belanjawan.

Data untuk pengiraan ditunjukkan dalam laporan mengenai hasil kewangan syarikat. Menggunakan formula untuk mengira keuntungan kasar dan operasi, anda boleh dengan mudah mencari semua nilai pembolehubah.

Terdapat satu lagi formula umum untuk mengira keuntungan bersih sesuatu perusahaan: Чп = В - Себ Д - Р - Н, di mana:

- B ialah jumlah hasil;

- Ceb - kos penuh jualan;

- D - pendapatan lain;

- R - perbelanjaan lain;

- N - jumlah cukai dan pembayaran mandatori.

Jika anda melihat dengan teliti pada nilai-nilai pemboleh ubah formula, anda boleh memastikan bahawa ia adalah sama dengan kaedah pertama mengira keuntungan bersih. Satu-satunya perbezaan adalah bahawa dalam kes ini, nilai keuntungan kasar dan operasi digantikan oleh komponen untuk penemuan mereka.

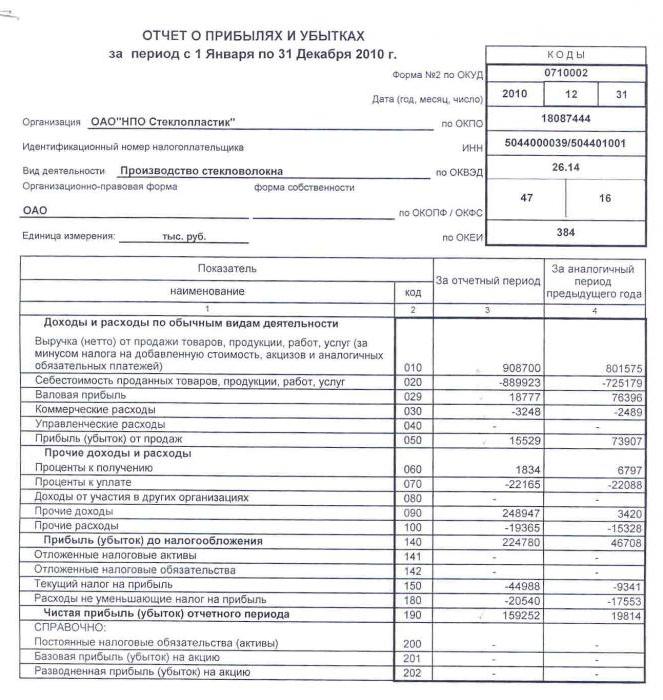

Keuntungan bersih: formula pengiraan untuk kunci kira-kira perusahaan

Lembaran imbangan adalah dokumen pelaporan kewangan mandatori, yang berdasarkannya analisis dan penyelesaian banyak sekuriti lain dilaksanakan. Untuk melakukan tindakan, perlu mengingatkan kod yang diperlukan untuk mengira penunjuk:

- 2110 - "Hasil".

- 2120 - "Kos jualan."

- 2210 - "Perbelanjaan jualan."

- 2220 - "Perbelanjaan pentadbiran".

- 2310 - "Pendapatan dari organisasi lain."

- 2320 - "Faedah belum terima".

- 2330 - Bayaran faedah.

- 2340 - "Pendapatan lain".

- 2350 - "Perbelanjaan lain".

- 2410 - "Cukai pendapatan".

Lembaran imbangan dalam artikel 2400 mencerminkan keuntungan bersih. Rumusan untuk mengira lembaran imbangan akan mengambil bentuk berikut:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Kami mengira keuntungan bersih menggunakan contoh

Pertimbangkan keadaan di perusahaan dengan data sumber yang disediakan: LLP "X" untuk tahun laporan menjual 89.000 unit barang dengan harga 100 rubel. masing-masing pada kos sebenar sebanyak 55 Rubles. masing-masing. Mengumumkan perbelanjaan operasi dalam jumlah 256 ribu rubel. Jumlah cukai pendapatan berjumlah 56 ribu rubel. Tentukan keuntungan bersih. Ikuti langkah-langkah:

- Kami mengira pendapatan jualan: B = 89,000 × 100 = 8,900,000 rubel.

- Tentukan kos: Ceb = 89,000 × 55 = 4,895,000 rubel.

- Kami mengira penunjuk keuntungan kasar: Pdalam = 8,900,000 - 4,895,000 = 4,005,000 rubel.

- Tentukan jumlah keuntungan sebelum cukai: Pdalam - P = 4,005,000 - 256,000 = 3,749,000 rubel.

- Kami mengira nilai yang dikehendaki - keuntungan bersih: 3,749,000 - 56,000 = 3,693,000 rubel.

Pada tahun laporan, 3 juta 693 ribu rubel berjumlah keuntungan bersih. Formula pengiraan, satu contoh jelas menunjukkan bagaimana pengiraan keuntungan bersih dijalankan mengikut algoritma. Perlu diperhatikan bahawa keadaan itu tidak mengatakan tentang pendapatan perusahaan lain, jadi penunjuk tersebut tidak digunakan dalam perhitungan.

Keuntungan dan Nisbah Keuntungan Bersih

Dalam analisis kewangan, satu lagi penunjuk aktiviti syarikat digunakan - kadar keuntungan bersih. Formula pengiraan terdiri daripada nilai keuntungan bersih dan jumlah hasil: Nn = Nh ÷ V × 100%. Adalah dipercayai bahawa dengan operasi perusahaan yang cekap, penunjuk koefisien adalah ≈ 0.2.

Oleh itu, penunjuk keuntungan dari perusahaan dalam arah apa pun selalu menjadi norma keuntungan bersih. Formula pengiraan kira-kira adalah berdasarkan nilai komponen. Kami menulis algoritma pengiraan untuk garisan kunci kira-kira:

- Untung bersih muncul dalam talian 2400, dan jumlah pendapatan dalam talian 2110.

- Kirakan hasil dari talian peribadi 2400 dan 2110.

- Jumlah yang terhasil didarabkan sebanyak 100%.

- Hasil tindakan yang diambil adalah kadar keuntungan bersih.

Kecuali Hp.h. dalam analisis kewangan, nilai margin keuntungan bersih digunakan. Keuntungan adalah penunjuk keberkesanan aktiviti ekonomi. Dalam kes ini, ia mencirikan nilai keuntungan jualan. Formula untuk mengira keuntungan keuntungan bersih atau pekali untung bersih kelihatan seperti nisbah keuntungan bersih kepada jumlah pendapatan: Kch. = Nh ÷ V.

Pekali menunjukkan berapa banyak pendapatan bersih jatuh pada ruble kerja yang dijual, perkhidmatan atau barangan. Menggunakan keseimbangan, anda boleh mengira nilai menggunakan nisbah garisan 2400 hingga 2110.

Keuntungan bersih bank: formula pengiraan

Untuk mencirikan hasil aktiviti bank, keuntungan bersih juga digunakan. Formula pengiraan terdiri daripada keuntungan kasar dan perbelanjaan pentadbiran: Ph = Pv - R.

Kadar keuntungan bersih bagi bank ditakrifkan sebagai nisbah keuntungan bersih kepada ekuiti: Nch.p. = Nh ÷ Kteruk. Pekali yang dihasilkan ditukar kepada peratus dengan mendarabkan sebanyak 100%.

Nilai keuntungan bersih dalam analisis kewangan

Matlamat dan arahan penggunaan penunjuk keuntungan bersih dikurangkan kepada analisis kewangan dan meramalkan aktiviti masa depan perusahaan. Orang yang dibenarkan boleh menggunakan penunjuk keuntungan bersih untuk menilai:

- darjah minat pelabur;

- keupayaan untuk memenuhi kewajipan;

- kebarangkalian penglibatan berpotensi pemilik atau pemegang saham;

- kelestarian dan kestabilan perusahaan.

Terdapat beberapa kaedah analisis di mana keuntungan bersih muncul. Faktor yang paling sering digunakan dan analisis statistik.

Kaedah pertama meneliti secara terperinci faktor-faktor yang mempengaruhi jumlah keuntungan bersih: jumlah pendapatan, pendapatan dan perbelanjaan, cukai. Untuk menjalankan analisis, adalah perlu untuk menilai perubahan tahunan dalam petunjuk yang membentuk keuntungan bersih. Berdasarkan hasilnya, adalah mustahil untuk menentukan faktor tertentu yang paling menjejaskan keuntungan.

Kaedah kedua memberi tumpuan kepada pencirian perubahan dalam penunjuk keuntungan bersih untuk tempoh pelaporan (tahun atau kerangka kerja lain yang ditetapkan). Data berangka dipertimbangkan dalam urutan yang berbeza untuk mencapai kecekapan ramalan maksimum. Boleh digunakan: eksponen, logaritma, linear dan kaedah lain untuk bekerja dengan nombor.

Di samping analisis penunjuk keuntungan bersih, perbandingan juga dibuat dengan data analisis kewangan lain. Sebagai contoh, dengan pendapatan atau aset bersih.

Tidak kira saiz perusahaan dan fokusnya, salah satu ciri utama keberkesanan aktiviti ekonomi adalah keuntungan bersih. Formula pengiraan terdiri daripada penunjuk lain keuntungan dari perusahaan. Data akhir dimasukkan dalam penyata kewangan. Mereka juga boleh digunakan untuk menilai dan meramalkan aktiviti perusahaan. Perlu diingat bahawa di sebalik pengiraan adalah maklumat penting mengenai kelebihan dan kekurangan proses pelaksanaan.