Gaji - tunai yang disebabkan oleh mana-mana pekerja yang memenuhi tanggungjawabnya dalam aktiviti profesional. Majikan mesti membayar dalam apa jua keadaan. Tetapi hadiah itu sudah menjadi keputusan sukarela pihak pengurusan. Bonus mungkin mempunyai matlamat yang berbeza, sebenarnya, dan jenisnya berbeza, bergantung pada tempoh bayaran, kekerapan, motif dan motif promosi dalam perintah penghargaan. Artikel ini membincangkan beberapa isu yang berkaitan dengan topik ini. Konsep bonus, jenis dan peristiwa, sampel dokumen pentadbiran, reka bentuk, dan refleksi dalam perakaunan akan dipertimbangkan.

Apakah hadiah?

Kod Buruh meletakkan bonus sebagai insentif untuk pekerja. Motivasi untuk perintah penghargaan itu boleh menjadi projek yang berjaya, kerja keras dan produktif, pemenuhan tanggungjawab yang teliti, pencapaian petunjuk tertentu, pemenuhan pelan, dan hanya kelayakan yang tinggi bagi pekerja. Bonus - amalan yang agak biasa untuk memotivasi pekerja. Selepas bonus tunai dan hadiah berharga, kakitangan mula memenuhi fungsi mereka dengan semangat dan semangat yang diperbaharui. Tetapi, tidak semua organisasi komersil memperkenalkan amalan yang berguna dan menyeronokkan dalam alur kerja mereka. Pada asasnya, bonus dibayar dalam organisasi besar di mana sifat pengurus yang kompetitif adalah penting. Hadiah juga menjadi ciri untuk organisasi yang dimiliki oleh struktur negeri.

Intipati bonus pekerja dalam organisasi

Pekerja Bonus - isu individu. Majikan sendiri memutuskan sama ada untuk menggalakkan bawahannya atau tidak. Hakikatnya adalah untuk jumlah yang dibayar sebagai bonus, sumbangan kepada dana sosial juga terakru, yang secara semulajadi meningkatkan perbelanjaan majikan ke atas gaji pekerja. Itulah sebabnya tidak semua syarikat mengeluarkan hadiah, walaupun hasil karya pekerja memikirkannya. Tetapi intipati bonus dari ini tidak berubah. Dalam proses tinjauan sosial dan analisis prestasi, ternyata pekerja termotivasi bekerja dengan lebih cekap. Dan tepatnya tahap gaji yang tinggi dan insentif tambahan yang kerap yang membolehkan para pekerja berasa pakar yang sangat berkelayakan dan berharga, untuk merealisasikan potensi mereka untuk melaksanakan sepenuhnya tugas mereka secara penuh dan produktif.

Pelbagai anugerah

Sistem bonus termasuk beberapa komponen. Ia dilaksanakan melalui petunjuk, syarat dan jumlah bonus, kekerapan pembayaran dan bulatan pekerja yang dilantik. Pada masa yang sama, beberapa jenis bonus dibezakan, bergantung kepada beberapa faktor. Dua kumpulan boleh dibezakan mengikut motivasi yang ditunjukkan dalam perintah penghargaan: insentif dan pengeluaran. Kumpulan pertama termasuk jenis bonus seperti suku tahunan dan tahunan, berdasarkan hasil kerja yang dilakukan, rancangan, hasil yang dicapai. Kumpulan kedua termasuk bonus satu kali. Ini mungkin adalah insentif untuk perkhidmatan lama, pendekatan yang sedar bekerja, bayaran untuk ulang tahun atau percutian, bonus berdasarkan hasil kerja selama setahun atau mengikut pelan bonus yang ditetapkan.

Bentuk bonus pengeluaran juga berbeza. Oleh itu, pembayaran ini boleh dibuat secara tunai atau berbentuk. Sebagai contoh, produk atau perkhidmatan: perkakas rumah, sijil untuk perkhidmatan atau produk tertentu di kedai atau salun tertentu.

Terdapat juga beberapa kaedah akruan. Pemisahan berlaku bergantung kepada sama ada premium diakru dalam bentuk amaun tetap atau sebagai peratusan petunjuk tertentu.

Dua jenis bonus boleh dibezakan dengan sasaran: umum dan istimewa. Umum dikeluarkan untuk pencapaian dalam kerja, sebagai tindakan merangsang, dan sebagainya. Bonus sasaran diberikan untuk mencapai set keputusan khusus untuk pekerja.

Kekerapan pembayaran bonus

Bonus untuk cuti profesional, untuk kerja yang dilakukan, untuk kejayaan khas dalam kerja dan jenis lain mereka bukanlah pembayaran wajib kepada organisasi. Kekerapan pembayaran ditentukan oleh majikan secara bebas dan mungkin bersifat satu kali atau sistematik oleh keputusan pengurusan. Maklumat mengenai sikap organisasi terhadap isu ini mungkin terletak di dalam dokumen piagam, dasar perakaunan atau peraturan dalaman. Dokumen-dokumen ini mungkin menunjukkan kemungkinan pembayaran bonus satu kali kepada pekerja (contohnya, untuk melaksanakan tugas khas), atau pembayaran bonus sistematik, atau berkaitan dengan cuti (contohnya, dalam contoh pesanan untuk bonus pada 8 Mac).

Tempoh untuk membayar premium mungkin bergantung kepada beberapa faktor:

- ciri organisasi, bermusim barang dan perkhidmatannya;

- ciri kerja jabatan atau unit tertentu;

- ciri, kekerapan, ciri-ciri subjek bonus;

- ciri pencapaian perakaunan.

Peraturan

Peruntukan mengenai award tersebut ditunjukkan dalam beberapa artikel Kod Buruh. Dokumen yang paling penting yang mengandungi peraturan hubungan buruh di wilayah Persekutuan Rusia menyoroti isu-isu seperti definisi konsep, tujuan bonus, prosedur untuk refleksi dalam pelbagai akaun dan daftar, serta situasi yang dipertikaikan mengenai isu ini. Semua maklumat ini terkandung dalam artikel berikut Kod Buruh Persekutuan Rusia: 129, 191, 193, 135, 381 dan 131. Yang kedua menyenaraikan bentuk pembayaran bonus yang mungkin.

Pada masa yang sama, Kod Buruh tidak menetapkan persoalan bagaimana pembayaran elaun monetari insentif perlu dibuat, kekerapan dan saiznya. Penyelesaian isu-isu ini, serta perintah untuk hadiah, asas dan kata-katanya tetap di pelupusan pengurusan.

Dokumentasi Bonus

Sebarang proses dalam kehidupan ekonomi organisasi mestilah ditunjukkan dengan betul dalam perakaunan cukai, perakaunan dan pengurusan. Terdapat piawaian di pihak pengurusan pejabat, yang memerlukan pelaksanaan dokumen utama, daftar perakaunan dan laporan tertentu. Apa-apa pembayaran kepada pekerja hendaklah direkodkan dalam semua jenis perakaunan yang disenaraikan, termasuk bonus untuk cuti profesional, tahunan dan suku tahunan, merangsang dan menggalakkan pembayaran.

Dokumen yang menerangkan ciri-ciri prosedur bonus yang diterima pakai di perusahaan termasuk yang berikut: perjanjian kolektif, peruntukan bonus, jadual kerja dalaman.

Dokumen utama mencerminkan intipati operasi dan direka bentuk untuk mencerminkan pembayaran yang dibuat kepada pekerja dalam perakaunan adalah seperti berikut: pernyataan caj, pesanan pembayaran kepada bank, pesanan wang tunai.

Juga, pengesahan akruan bonus dalam perakaunan pengurusan diperlukan. Organisasi mesti membangun, menyelaras dan mengeluarkan anugerah untuk pekerjaan yang baik atau atas sebab lain yang disediakan dalam organisasi itu.

Memesan

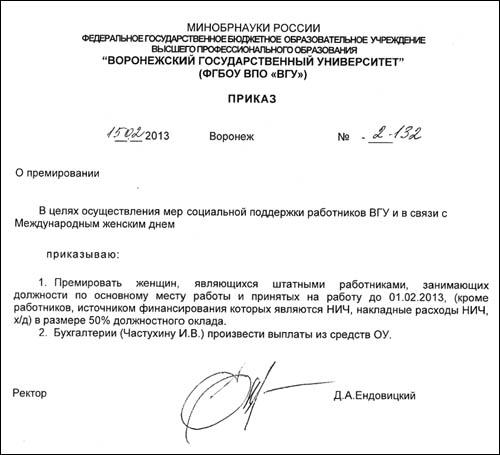

Perintah untuk bonus satu kali mesti dilaksanakan mengikut peraturan kerja pejabat, untuk mengikat secara sah, menjadi dokumen pengawalseliaan dan diperhitungkan pada masa akan datang oleh badan pemeriksa. Perintah ini dibangunkan oleh organisasi dalam bentuk percuma. Dalam kebanyakan kes, kop surat syarikat digunakan untuk semua dokumen pengurusan. Pilihan ini lebih baik, tetapi jika tidak ada bentuk, ia tidak kritikal.Banyak syarikat telah lama beralih kepada penyediaan dokumen secara automatik dalam program khusus. Salah satunya adalah 1C. Di dalamnya anda boleh menemui sebilangan besar bentuk dan bentuk standard yang diperlukan dalam aktiviti syarikat. Ia adalah yang paling sering digunakan ketika membuat pesanan dan dokumen lain yang berkaitan dengan personel.

Perintah Hadiah adalah dokumen yang sepatutnya mempunyai struktur yang dapat dikesan dan mengandungi butiran minimum wajib. Struktur perintah itu dikurangkan kepada urutan blok maklumat berikut:

- maklumat umum;

- bentuk pembayaran premium, nilai atau amaun yang terhutang dalam rubel;

- kaedah untuk mengeluarkan dana;

- keadaan lain yang mungkin berfungsi sebagai perubahan jumlah pembayaran.

Butiran pesanan hadiah

Pesanan hadiah adalah dokumen rasmi, walaupun digunakan hanya untuk keperluan dalaman, dengan pengecualian yang jarang berlaku. Oleh itu, beberapa syarat dikenakan kepadanya. Organisasi boleh mengisi borang secara percuma, tetapi dengan kemasukan mandatori butiran tertentu. Pesanan mesti mengandungi nama organisasi, bilangan dan tarikh kompilasi, data pekerja yang berhak mendapat bonus, unit struktur yang mereka anggotai, nombor kakitangan, jawatan, amaun wajar, asas akrual, serta graf untuk menandatangani pekerja yang diberitahu. Ia juga perlu untuk mengisi motif dorongan dalam perintah penghargaan. Pada akhir dokumen itu adalah tanda tangan kepala, kedudukannya, serta nama belakangnya, nama pertama dan patronymic.

Bonus asas

Apa-apa perintah sampel untuk hadiah - pada 8 Mac, 23 Februari, cuti profesional, mengikut keputusan tempoh pelaporan, dsb. - mengandungi klausa sedemikian sebagai asas. Dasar ini adalah persembahan untuk hadiah atau memorandum yang disediakan oleh penyelia terdekat pekerja. Dokumen ini juga perlu diformat dengan betul:

- di sudut kanan atas kertas ditulis nama dan inisial pengarah, nama syarikat;

- pada permulaan dokumen - namanya, tepat di bawah data orang yang diwakili, nama penuhnya, jawatan, jabatan, terma kerja;

- bahagian seterusnya menerangkan merit pekerja, pencapaian khas yang mana anugerah itu perlu dibayar, dan jumlah anggarannya ditulis di sini;

- data pengkompil permohonan itu, nama penuh, kedudukan dan tandatangannya;

- pada akhir dokumen, tandatangan, jawatan dan nama kepala jabatan yang berkaitan dengan prosedur bonus dilekatkan.

Permohonan itu diendorskan oleh pengarah organisasi, yang mana suatu perintah dikeluarkan untuk mengeluarkan bonus kepada pekerja.

Perakaunan Premium

Semua manfaat pekerja dicatatkan dalam perakaunan, perakaunan cukai dan pengurusan. Bonus tidak terkecuali. Ia dicerminkan dalam debit akaun 20, 25, 26, 44 dan kredit 70 carta perakaunan akaun. Juga, premium insurans diakru pada amaun ini dan cukai pendapatan peribadi diperuntukkan. Premium direkodkan pada bulan di mana pesanan ditandatangani, tidak kira tarikh sebenar pembayaran. Adalah sangat penting bahawa perintah untuk anugerah itu, asas dan kata-kata itu telah disediakan dengan betul supaya pembayaran itu dapat dengan mudah diambil kira dan membuktikan kesahannya.