Semak tujuh kali - beli sekali. Sekiranya anda mengulangi kata-kata yang terkenal, maka makna Ketekunan Teras akan menjadi jelas dan apakah itu.

Secara harfiah, frasa ini diterjemahkan dari bahasa Inggeris sebagai "objektiviti yang wajar". Sebenarnya, dalam bidang perniagaan, ini merupakan pengumpulan maklumat objektif dan tidak berat sebelah tentang perkara yang dijual, objek, aset. Prosedur Ketekunan Terperinci analitik disertakan dengan penerbitan penilaian pakar yang disediakan secepat mungkin, yang boleh dipercayai berhujah kemungkinan transaksi masa depan untuk memperoleh objek yang dirancang.

Peringkat asas sebelum melabur

Pertama sekali, Due Diligence adalah satu prosedur yang mengenal pasti peluang untuk memperbaiki bidang kewangan dan undang-undang syarikat.

Ini adalah langkah asas sebelum pembelian aset. Ketekunan wajar, apakah perniagaannya? Dia membantu pelabur masa depan:

- Borang dan mengoptimumkan pengambilalihan harta atau aset.

- Menyediakan risiko pada masa transaksi.

- Tepat mengenal pasti kemungkinan peringkat krisis selepas tamatnya perjanjian pelaburan.

- Kenal pasti daya tarikan komersil potensi pelaburan.

- Menerima laporan Keteknikan yang Berasaskan (perakaunan, cukai dan kakitangan), dengan demikian memastikan ketelusan transaksi maksimum.

Kenapa Kesungguhan?

Peserta pasaran moden menghadapi keperluan untuk pengurusan risiko, ini memastikan keselamatan syarikat-syarikat besar dan kejayaan pembangunan perniagaan kecil. Setiap pelabur yang akan memperoleh perniagaan baru ingin menerima maklumat yang komprehensif tentang rakan perniagaan masa depan.

Prosedur ketekunan wajar dicirikan oleh pencapaian matlamat tertentu, sebagai contoh:

- maklumat yang boleh dipercayai mengenai aktiviti kewangan syarikat, kesahihan pembentukan laporan perakaunan, cukai dan statistik;

- penentuan daya saing objektif organisasi;

- analisis kecekapan pengurusan syarikat.

Wajah objektiviti penyelidikan

Kepentingan menjalankan prosedur penyelidikan objek pelaburan ditentukan oleh faktor-faktor berikut:

- pelabur, sebagai pemilik masa depan, menerima maklumat yang tepat dan boleh dipercayai mengenai harta yang diperoleh, berdasarkan analisis komprehensif, bebas dan profesional;

- pelabur boleh beroperasi dengan memperoleh data yang boleh dipercayai apabila membuat pengiraan sendiri untuk menentukan kelayakan modal pelaburan, terutamanya dalam kes-kes di mana pembinaan atau pemodenan objek yang diperolehi diperlukan;

- Analisis ketekunan wajar dan hasilnya boleh menjejaskan harga akhir harta itu, kerana kaedah pengesahan untuk menentukan harga berdasarkan pendapat ahli.

Bilakah perlu?

Sebagai peraturan, pelabur dan syarikat yang menarik pelaburan berminat menjalankan analisis bebas. Pada masa yang sama, pelabur mempunyai peluang untuk mempelajari secara terperinci rakan masa depan, dan syarikat yang ingin menerima pelaburan dapat mengesahkan niat baiknya dengan menarik pakar bebas.

Dalam hal ini, terdapat situasi apabila tahap awal analisis yang disebabkan oleh Ketekunan Perlu mesti dilakukan:

- Penyerapan perniagaan kecil menjadi yang lebih besar, termasuk penggabungan organisasi, perusahaan, struktur pelbagai sektor ekonomi.

- Pengambilalihan saham, pelaburan dalam saham syarikat lain.

- Pemerolehan sebarang jenis hartanah, termasuk tanah.

- Pengembangan syarikat dengan penubuhan rakan kongsi.

- Pinjaman dan pinjaman untuk pembangunan perniagaan.

- Penajaan atau pembiayaan yang disasarkan secara percuma.

- Operasi kewangan lain untuk mendapatkan faedah komersil apabila pengesahan Ketekunan yang Dilaksanakan dijalankan dan maklumat mengenai data sebenar mengenai objek transaksi atau projek yang dilaburkan diperlukan, yang dipindahkan kepada pelabur atau pembeli.

Penyelesaian praktikal kepada masalah perniagaan

Walaubagaimanapun, matlamat utama Laporan Ketekunan semestinya tidak begitu banyak untuk mengkaji keberkesanan pelaburan masa depan untuk memastikan kesucian undang-undang urus niaga dengan hartanah, iaitu untuk memastikan pelaburan tanpa akibat negatif. Amalan dunia mengenai prosedur ini biasanya dikaitkan dengan pelbagai peringkat perkembangan syarikat.

Jenis perkhidmatan berikut dibezakan, bergantung kepada tugas-tugas yang diberikan:

- Di peringkat projek perniagaan, analisis Hasil Ketekanan Benih (diterjemahkan sebagai "benih") dilakukan, tujuannya adalah menolak idea baru perniagaan atau membiayainya.

- Analisis permulaan, apabila sebuah syarikat baru muncul, ia tidak mempunyai pengalaman dan nilai pasaran atau sejarah, oleh itu pemeriksaan profesional dijalankan pada permulaan projek, untuk memutuskan pembiayaan tambahan.

- Erli Due Diligence - dilaksanakan pada peringkat awal pembangunan syarikat, semasa peralihan kepada penjualan produk sebagai hasil dari organisasi.

- Analisa pengembangan dikaitkan dengan memasuki pasaran baru, menangkap pasaran dengan jenis produk atau perkhidmatan yang tidak dikenali, dengan peningkatan pengeluaran lebih lanjut dan mengambil kira kos pemasaran tambahan.

- Pembiayaan kesejahteraan atau jambatan bertujuan untuk mengkaji keperluan pembiayaan semasa pemindahan syarikat dari swasta ke syarikat saham bersama dengan pendaftaran saham di bursa.

- Pelaksanaan due Diligence dilaksanakan dalam era krisis untuk menstabilkan asas kewangan syarikat.

- Pengurusan belanjawan, pengurusan kesungguhan dalam pembelian (terjemahan singkatan bermaksud "pembelian luar" dan "pembelian luar", masing-masing), penyelidikan jenis ini dianjurkan dalam kes-kes apabila syarikat bercadang untuk menggunakan dana yang dipinjam untuk memperoleh perniagaan baru atau sedang bersiap untuk penebusan perniagaan anda oleh pihak ketiga.

Di samping itu, terdapat situasi di mana syarikat memerlukan prosedur Keteknikan, contohnya adalah seperti berikut:

- Petunjuk prestasi rendah syarikat.

- Litigasi yang berkaitan dengan penyitaan aset syarikat.

- Pelanggaran yang ditemui semasa audit cukai.

- Kemerosotan daya saing dan pengukuhan kedudukan syarikat bersaing.

- Penyelesaian pertikaian buruh.

Ketekunan semata-mata membolehkan anda menilai bukan sahaja pelan semasa syarikat, tetapi juga strategi pembangunan, sistem pengurusan. Ia membantu mencari kelebihan kompetitif dalam organisasi proses pengeluaran, pengoptimuman harga, untuk menggariskan prospek daripada untuk memastikan kelayakan syarikat.

Bagaimana kebebasan dan objektiviti dapat dipastikan?

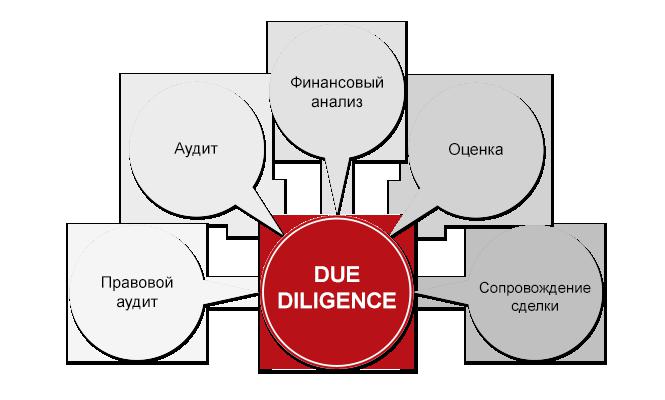

Untuk penyelidikan analitik, pakar dari pelbagai kumpulan profesional terlibat. Analisis ketekunan wajar dijalankan oleh tiga kumpulan pakar:

- Pembiaya - penganalisis dan pentaksir menentukan nilai objek pelaburan pada masa ini, meneroka kemungkinan peningkatan atau penurunan nilai masa depan, prospek penggunaan aset dianalisis pada masa akan datang.

- Peguam menjalankan kajian semula undang-undang terhadap aktiviti organisasi untuk mengenal pasti risiko yang berkaitan dengan pemerolehan sesuatu objek.

- Juruaudit menyemak penyata kewangan dan perakaunan untuk beberapa tempoh, menentukan kemungkinan mengoptimumkan asas cukai dan menganalisis keputusan audit cukai lalu dan risiko cukai lepas.

Adakah mungkin untuk melakukannya sendiri?

Panjang proses pengesahan biasanya bergantung kepada beberapa faktor. Ini mungkin termasuk saiz perniagaan yang dianalisis dan jumlah bahan untuk penyelidikan. Kadang kala audit dapat mengambil masa yang besar, dari sebulan hingga setahun, dan tidak setiap organisasi mempunyai masa yang sama.

Dalam sesetengah kes, organisasi secara bebas menjalankan prosedur Keteknikan yang Dilaksanakan secara sendiri.

Faedah yang jelas:

- mengurangkan kos pemeriksaan;

- pengambilalihan oleh pakar dalam organisasi pengetahuan baru dalam bidang analisis aktiviti organisasi mereka sendiri;

- Penetapan titik sakit yang tepat dari perniagaan dan rumusan cara generatif untuk mengatasi tahap krisis kegiatan perusahaan anda.

Walaupun kelebihan pengesahan dalaman, terdapat juga kelemahan yang serius.

Kelemahan utama prosedur yang dijalankan secara bebas:

- masa dan ketidakupayaan untuk menjalankan kerja yang berterusan oleh pakar-pakar yang terlibat dalam audit;

- kekurangan pakar kelayakan yang diperlukan di perusahaan;

- satu lagi bidang perniagaan baru, yang sukar untuk dianalisis oleh pakar perusahaan;

- kebebasan dan kesaksamaan sukar dikawal dengan kakitangan audit dalaman.

Dalam hal ini, Ketekunan Berasaskan Bebas biasanya tipikal untuk perniagaan kecil.

Dan organisasi pelabur besar biasanya menjemput di luar penilai, perunding kewangan dan undang-undang. Ini membolehkan anda mendapatkan analisa perniagaan yang komprehensif dan objektif.

Lima peringkat Tahap Ketekunan. Apa ini?

Dalam amalan, prosedur ini terdiri daripada lima peringkat bebas, untuk setiap kesimpulan objektif akhirnya dibuat.

Peringkat operasi. Pada Penganalisis Kesungguhan Operasi menjalankan tindakan berikut:

- struktur pemilik syarikat ditentukan dengan memeriksa dokumen konstituen, menentukan saham dan hak pemilik, mengkaji risiko dalam bidang ini;

- menganalisis kebenaran dan kesahihan pendaftaran dan penerbitan sekuriti, urus niaga yang dijalankan ke atas mereka;

- ketepatan masa dan kesempurnaan pembayaran dividen kepada pemegang saham disemak;

- satu audit perundangan mengenai semua harta dan hak-hak lain syarikat itu dijalankan;

- laporan disediakan dengan penetapan dan penerangan risiko yang mungkin berlaku apabila memenuhi hak pemilik, cara untuk menghapuskan situasi risiko.

Analisis kewangan. Yang satu ini Peringkat dirancang untuk mengkaji prestasi kewangan syarikat. Penyelidikan bebas dijalankan dalam bidang berikut:

- keadaan kewangan organisasi;

- menilai kelebihan dan prospek peluang perniagaan dan peluang pengambilalihan;

- mewujudkan nilai pasaran sesuatu objek;

- pengiraan berdasarkan kestabilan kewangan, aktiviti perniagaan dan nisbah kesolvenan;

- penyediaan laporan dengan semua petunjuk dan nisbah dengan kesimpulan positif atau negatif.

Peringkat audit cukai. Utama Arah analisis pada tahap ini adalah untuk mengkaji aktiviti-aktiviti syarikat dalam konteks beberapa tahun aktiviti kewangannya untuk menentukan petunjuk kewangan sebenar dan risiko cukai masa depan. Cek ini boleh dipanggil Ketekunan Berlaku yang sah. Apa ini? Objek kajian dalam kes ini adalah:

- penyata perakaunan;

- aktiviti utama perusahaan, analisis pengeluaran, aset tetap dan tidak tetap;

- ketersediaan pelaburan, penghutang dan pemiutang;

- pengesanan akaun tersembunyi dan luar baki perusahaan, kewajipan pinjaman tersembunyi;

- Ketepatan masa transaksi pembayaran wajib sedang dikaji.

- Prospek hukum untuk mengoptimumkan beban pajak ditentukan;

- satu laporan disediakan dengan penerangan terperinci tentang semua risiko yang berkaitan dengan audit cukai yang berpotensi, cadangan untuk mengurangkan risiko.

Peringkat analisis undang-undang. Diadakan oleh Ketekunan wajar adalah sah untuk pemeriksaan dokumen hakmilik, dipisahkan mengikut jenis aset yang diperolehi. Pada peringkat ini, petunjuk berikut dikenalpasti:

- jumlah aset yang ada dalam syarikat dan jenisnya;

- penilaian risiko daripada tarikan kewajiban syarikat oleh badan kerajaan atau rakan niaga:

- pengesahan dijalankan pada asas maklumat arbitrasi, bailif, kod maklumat;

- satu laporan sedang disediakan dengan cadangan mengenai perlindungan terhadap pelupusan aset tidak sah dari perolehan syarikat, senarai risiko yang mungkin berkaitan dengan aktiviti syarikat, cadangan dibuat mengenai penghapusan potensi risiko.

Tahap penyelidikan pemasaran. Tujuan analisis pemasaran adalah untuk menentukan dan secara objektif menilai produk syarikat dari segi kelebihan daya saing dan daya tarikan komersil. Peringkat ini dijalankan dalam bidang berikut:

- pengenalpastian risiko dasar pemasaran yang lemah syarikat dengan penilaian kedudukan pasaran syarikat, reputasi perniagaannya;

- kajian komprehensif mengenai aktiviti ekonomi, perundangan, kewangan dengan penerangan tentang proses perniagaan, petunjuk penunjuk, yang memberikan ketekunan wajar teknikal;

- kajian analisis produk atau aset pesaing dan pengenalpastian kelebihan;

- cadangan untuk mengoptimumkan aktiviti pemasaran;

- penilaian prospek pembangunan;

- penyediaan bahan pembentangan berdasarkan keputusan audit.

Komposisi dan kepentingan laporan

Tidak ada tindakan perundangan di pasaran Rusia yang mengawal prosedur Ketekunan yang Dilaksanakan. Walau bagaimanapun, keperluan untuk prosedur sedemikian semakin berkembang pesat.

Setelah mengarahkan prosedur, pelabur atau syarikat penjual menerima analisis lengkap dan objektif, yang direkodkan dalam laporan, hasilnya dapat digunakan untuk meningkatkan kinerja.

Prosedur ini selesai dan ketekunan wajar diberikan kepada pelanggan. Laporan sampel mengandungi bahagian berikut:

- Bahagian pengenalan.

- Anotasi hasil analisis.

- Bahagian yang menerangkan sejarah syarikat, kedudukannya dan reputasi perniagaan.

- Takrif struktur, prinsip organisasi, kakitangan syarikat.

- Perakaunan dan penggunaan sistem maklumat untuk laporan perakaunan dan cukai yang cekap. Prestasi selama beberapa tahun.

- Pergerakan kewangan dan penyelenggaraan aset bersih syarikat.

- Liabiliti cukai dan pelaksanaannya.

- Ramalan pembangunan syarikat yang komprehensif

- Maklumat lain yang dikenalpasti semasa ketekunan wajar.

Bagaimana ia berfungsi atau permintaan perkhidmatan

Ada syarikat di pasaran Rusia yang menyediakan perkhidmatan perundingan mahal di kawasan ini. Pada asasnya, ini adalah "Big Four", yang menawarkan perkhidmatan penyelidikan yang berkualiti. Dalam kes ini, jenama itu sepenuhnya menentukan kos prosedur.

Kadang-kadang kos prosedur dikira dalam man-days, dengan mengambil kira kos seorang pakar; harga bergantung kepada jumlah kerja, terperinci tugas Ketekunan Teknikal, dan kelajuan analisis. Walau bagaimanapun, kos peperiksaan lebih daripada diimbangi oleh keputusan yang diperolehi.

Contohnya, dengan Ketidaknilai Kesan plot tanah yang ditawarkan untuk membeli di pusat Moscow, isu memelihara kilang ais krim telah dipelajari secara terperinci. Pakar dan pakar-pakar kumpulan KSK, setelah menganalisis situasi semasa, mendapati penunjuk risiko dari sebilangan besar penyewa di loji itu adalah normal, dan faedah-faedah memperoleh tanah banyak kali lebih besar daripada kos kajian.

Hasil kajian yang objektif

Prosedur Ketekunan dan keputusan pelaksanaannya adalah objektif dan bebas, dan kesaksamaan dan profesionalisme memungkinkan untuk meneroka perniagaan dari sudut yang berbeda, dari sudut pandangan yang berbeza. Ini memberi manfaat bukan sahaja kepada pelabur atau bakal pembeli, tetapi juga kepada syarikat penjual. Prosedur ini membantu mengoptimumkan operasi perusahaan, mengelakkan pelaburan yang tidak perlu, menghapuskan kesilapan tepat pada masanya dan kekurangan dalam kerja. Ia juga membantu pelanggan untuk mengenal pasti kemungkinan risiko masa depan, untuk menentukan keadaan dan pertumbuhan objektif penunjuk kewangan dan pengeluaran.Meminimumkan atau menyekat sepenuhnya risiko keusahawanan dalam bidang ekonomi dan undang-undang adalah matlamat utama dari Ketekunan Berkesan.