Kadar utama pertama kali diperkenalkan oleh Bank Pusat Persekutuan Rusia pada 16 September 2013. Beliau menerima kehidupan sebagai satu konsep baru dalam makroekonomi. Sejak itu, Bank of Russia telah mula menggunakan perubahan kadar utama dalam kegiatannya. Sejak masa itu, dua kadar telah digunakan secara serentak dalam dasar Bank Pusat: kunci dan pembiayaan semula. Selain itu, untuk masa yang lama, nilai-nilai kadar ini berbeza. Kadar pembiayaan semula tidak berubah. Nilainya sama dengan 8.25%. Dinamik perubahan dalam kadar utama Bank Negara Persekutuan Rusia dikawal oleh Bank Negara bergantung kepada keadaan ekonomi. Pada 2016, nilai kadar ini diseimbangkan.

Peranan bank pusat

Dalam konteks penyusunan semula ekonomi Rusia mengikut realiti baru dan kewujudannya dalam konteks dasar sekatan, peranan utama dimainkan oleh tindakan Bank Pusat, yang menjamin fungsi organisasi, usaha kecil dan penduduk negara.

Banyak faktor bergantung kepada tindakan ini dalam kehidupan ekonomi negara. Menjalankan kegiatannya selaras dengan dasar monetari yang diterima pakai, Bank Pusat mengawal aktiviti bank, menjejaskan inflasi dan banyak proses makroekonomi yang sedang berkembang di negara ini.

Sebahagiannya, ini dicapai tepat dengan mengubah kadar utama. Tugas untuk menetapkan kadar inflasi pada 4.0%, yang diterangkan dalam "Arahan utama dasar monetari untuk 2017 dan tempoh 2018 dan 2019", bukan sahaja berjaya dicapai, malah dapat diatasi. Mengikut angka rasmi, kadar inflasi pada tahun 2017 adalah 2.5%. Baru-baru ini, bilangan tersebut tidak dapat dicapai dan kelihatan hebat.

Instrumen Dasar Pengawalseliaan

Jadi, apakah alat yang membolehkannya berjaya memenuhi salah satu tugas utamanya dalam jangka pendek, Bank Pusat beroperasi?

Terdapat dua alat utama:

- kadar faedah utama;

- kadar pembiayaan semula.

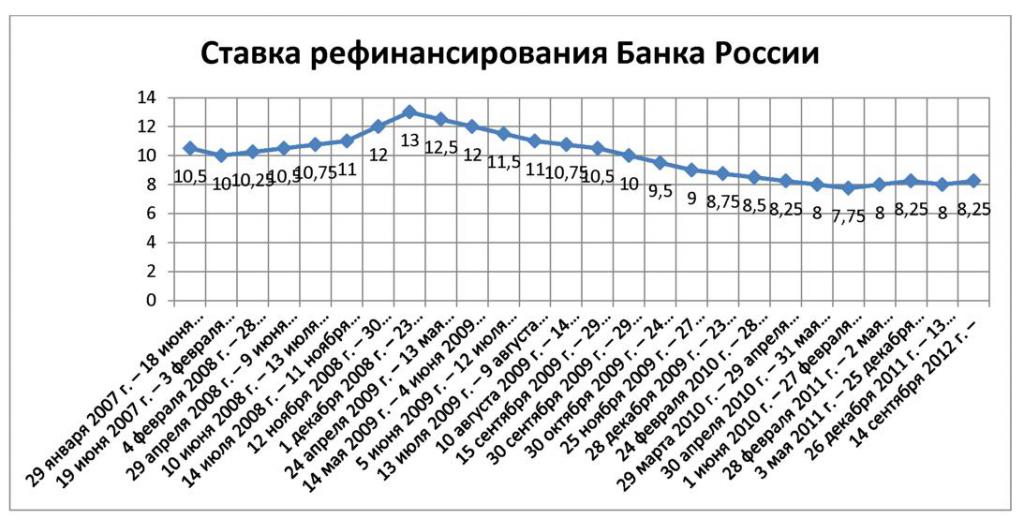

Seperti yang disebutkan di atas, kadar utama mula wujud pada pertengahan bulan September 2013. Dari saat itu, kedua-dua kadar wujud selari. Dinamik perubahan dalam kadar utama Bank Negara adalah penunjuk keadaan kewangan makro ekonomi. Mari cuba cari apa perbezaan antara mereka dan apa yang lazim di dalamnya.

Sebagai permulaan, mereka adalah kedua-dua kadar diskaun yang digunakan oleh Bank Pusat Persekutuan Rusia sebagai alat dalam dasar mereka. Untuk satu darjah atau yang lain, kedua-duanya mencerminkan nilai wang untuk ekonomi negara dalam tempoh tertentu. Sekarang mari kita beralih kepada perbezaan.

Kadar Kunci Bank Pusat

Kadar utama adalah kadar yang ditetapkan oleh Bank of Russia untuk tujuan mempengaruhi saiz kadar faedah yang beroperasi dalam ekonomi negara.

Kesan ini boleh langsung, melalui pemberian pinjaman kepada bank perdagangan oleh Bank of Russia, atau secara tidak langsung. Ia wujud dalam bentuk kadar faedah dalam operasi untuk peruntukan dan penarikan lebihan mudah tunai untuk tempoh satu minggu melalui lelongan. Untuk mempermudah, ini adalah kadar di mana Bank Negara memberi wang dalam bentuk pinjaman kepada bank dan menerima wang dari mereka atas deposit.

Oleh itu, kadar utama serentak memainkan peranan kadar menarik dan kadar penempatan. Tetapi dengan beberapa nuansa. Apabila Bank of Russia memberikan pinjaman, kadar ini adalah kos minimum dana kredit, dan apabila meletakkan dana bank-bank kredit dengan Bank of Russia, ia menunjukkan hasil maksimum di mana ini dapat dilakukan.

Iaitu, bank akan membayar pinjaman dengan kos kadar utama dan banyak lagi, dan mereka boleh meletakkan deposit dengan Bank Pusat pada harga kadar utama dan lebih rendah. Angka spesifik ditentukan oleh hasil lelongan. Oleh itu, memerhatikan dinamika perubahan dalam kadar utama, adalah mungkin untuk menilai keperluan ekonomi untuk pembiayaan tambahan.

Kesan terhadap ekonomi

Tugas utama yang memenuhi kadar kunci adalah mempengaruhi proses ekonomi untuk mencapai sasaran inflasi. Kesan kadar utama pada kadar faedah purata berwajaran untuk menarik deposit dan mengeluarkan pinjaman boleh dipantau pada mana-mana tempoh masa tertentu.

Sejarah perubahan yang paling penting dalam kadar utama Bank Negara Persekutuan Rusia dikesan dari 2014 hingga 2017. Sebagai contoh, pada tahun 2015, semasa tempoh inflasi maksimum, dan saiz kadar kunci adalah maksimum. Apabila inflasi, diikuti dengan kadar utama, mula menurun, begitu pula kadar deposit. Anda juga boleh mengesan pengaruh kadar utama mengenai faedah ke atas pinjaman yang dikeluarkan dan jumlah mereka.

Kadar pembiayaan semula

Sekarang pertimbangkan kadar pembiayaan semula. Ia terus memainkan peranan kadar asas dalam mengira pelbagai pampasan kewangan, subsidi, untuk mengira dan mengira kepentingan untuk pembayaran lewat dan ansuran pembayaran cukai, penalti dan denda. Iaitu, ia memainkan peranan sebagai mercu tanda kebangsaan dalam penempatan bersama.

Sejak 1 Januari 2016, nilai kedua-dua kadar telah menjadi sama dengan 11% setahun. Keputusan ini dibuat oleh Bank Pusat Persekutuan Rusia berikutan pertemuan pada bulan Disember 2015 dan termaktub dalam resolusi No. 3894-U dari 12/11/2015. Sejak itu, sejarah perubahan pada tingkat utama telah konsisten dengan dinamika tingkat pembiayaan semula.

Latar Belakang

Mungkin ada gunanya untuk lebih terperinci mengenai sebab-sebab kadar utama. Jika kita menganalisis aktiviti sistem kewangan di negeri-negeri lain, kita dapat melihat bahawa pada dasarnya satu kadar indikatif digunakan di sana sebagai alat dasar kewangan.

Dan di Rusia sehingga 2013 terdapat juga satu kadar. Ia adalah kadar pembiayaan semula.

Jadi kenapa kedua yang diperkenalkan? Faktanya ialah semasa tempoh inflasi yang stabil dan stabil, kadarnya berada dalam lingkungan 7.75-8.25%. Memandangkan peristiwa-peristiwa yang diikuti sejak 2014 tidak kelihatan pada masa itu, nampaknya kadar pembiayaan semula yang ada pada tahap yang tidak dapat diterima dan memperlahankan proses pembangunan dalam ekonomi Rusia.

Kedua-dua kerajaan dan pendapat awam menuntut Bank Pusat mengurangkan kadarnya secara lebih radikal, supaya pinjaman akan dilakukan pada kadar faedah yang lebih rendah dan, oleh itu, pertumbuhan ekonomi dapat dikembalikan. Bank Negara menjadi penghalang utama kepada pertumbuhan ini.

Malah, pada masa ini, Bank Negara Persekutuan Rusia, menggunakan pelbagai mekanisme, dikreditkan bank perdagangan pada kadar yang jauh lebih rendah daripada kadar pembiayaan semula.

Kemunculan tawaran utama

Dalam masyarakat, terdapat tindak balas yang meningkat terhadap kedudukan bahawa ia adalah kadar pembiayaan semula yang tinggi yang harus dipersalahkan untuk kelembapan pertumbuhan ekonomi. Walaupun, pada masa itu, ia sebenarnya telah melakukan peranan kadar faedah tertentu untuk pelbagai cukai, kastam dan operasi lain. Dan untuk kos pinjaman yang dikeluarkan oleh Bank Pusat Persekutuan Rusia, praktikal tidak mempunyai hubungan. Menyedari kemustahilan yang jelas keadaan, Bank Pusat Persekutuan Rusia mula mencari jalan keluar dari situasi ini. Dan dia dijumpai.

Dengan memperkenalkan konsep tersebut sebagai kadar utama, ia diumumkan bahawa kini ia adalah garis panduan dalam hubungan kewangan antara pengatur kewangan utama dan bank perdagangan. Pada masa penerimaan, kadar utama adalah 5.5% setahun dan sebenarnya mencerminkan keadaan semasa dalam bidang pinjaman antara bank. Apabila perubahan dalam ekonomi berlaku, perubahan dalam kadar kunci berlaku.

Hadir

Pengurangan ekstrem dalam kadar utama berlaku pada mesyuarat Bank Pusat Persekutuan Rusia pada hari Jumaat, 9 Februari 2018. Sebab-sebab berikut diberikan sebagai alasan untuk penurunan:

- penyatuan inflasi tahunan yang mampan pada tahap yang rendah;

- penurunan dalam jangkaan inflasi;

- mengurangkan risiko inflasi jangka pendek.

Di masa depan, pengawal selia memanggil untuk memfokus bukan hanya untuk mengurangkan jangkaan inflasi, tetapi juga untuk mengurangkan pergantungan mereka terhadap penurunan harga harga. Nilai kadar menurun sebanyak 0.25%, yang bertepatan dengan jangkaan penganalisis, termasuk yang antarabangsa. Sebagai contoh, kedua-dua Reuters dan Bloomberg meramalkan penurunan harga hanya kepada tahap 7.5%, yang akhirnya berlaku.

Di samping itu, tindakan Jabatan Perbendaharaan AS, yang membantah larangan melabur dalam bon berdaulat Rusia untuk organisasi dan dana AS, turut menyumbang kepada penurunan itu. Perlu diingat bahawa pada bulan Januari 2018, inflasi dicatatkan dan bahkan sekitar 2.2%, yang boleh membawa kepada pengurangan kadar selanjutnya.

Tindakan lanjut Bank Pusat

Berdasarkan ulasan ketua Bank Pusat Rusia Elvira Nabiullina, seseorang dapat mengharapkan Bank Sentral Persekutuan Rusia dapat mempercepatkan peralihan ke dasar netral, yang akan membolehkan penetapan kadar pada tingkat sasaran 5-6%, sambil mengekalkan tingkat inflasi saat ini.

Secara amnya, perlu diingat bahawa dasar Bank Negara Persekutuan Rusia secara keseluruhan dan penggunaan instrumen sedemikian sebagai kadar utama khususnya, telah memungkinkan untuk mencapai kejayaan yang serius dalam mengurangkan inflasi. Jadi, pada tahun 2015, inflasi berjumlah 12.9%, pada tahun 2016 - 5.4%, dan pada tahun 2017 - 2.5%, yang merupakan rekod untuk keseluruhan sejarah pemerhatian.

Aktiviti-aktiviti Bank Negara bukan sahaja menyebabkan kelembapan kenaikan harga, tetapi juga mengukuhkan mekanisme makroekonomi asas dengan ketara. Tidak dinafikan, perubahan dalam kadar utama memainkan peranan penting dalam hal ini.

Nampaknya tindakan selanjutnya akan ditujukan untuk mengurangkan kadar utama. Akibatnya ini akan menjadi penurunan faedah ke atas pinjaman dan, sebagai akibatnya, peningkatan dalam aktiviti perniagaan. Walau bagaimanapun, adalah penting untuk memantau dengan teliti tingkah laku harga supaya tindakan ini tidak membawa kepada pemulihan pertumbuhan dalam proses inflasi.

Mungkin, mekanisme lain untuk meningkatkan ketersediaan sumber kewangan entiti ekonomi juga akan terlibat. Sebagai contoh, mengurangkan keperluan rizab, yang akan membawa kepada pengeluaran sumber tambahan tanpa mengubah kadar utama. Bagaimana cara pengawal selia pergi akan dilihat dalam masa terdekat. Ia bergantung kepada faktor dalaman dan luaran. Kami hanya perlu menunggu sedikit.