Inventarizācija ir svarīga procedūra katram uzņēmumam. To pārstāv process, kurā tiek saskaņots esošais uzņēmuma īpašums ar informāciju, kas ir pieejama uzņēmuma dokumentācijā. Šī procesa galvenais mērķis ir datu salīdzināšana un iztrūkuma identificēšana. Inventarizācijas laiks dažādos uzņēmumos var ievērojami atšķirties. Parasti process tiek veikts katru gadu pirms gada pārskata. Turklāt katrs vadītājs jebkurā laikā var izdot rīkojumu, uz kura pamata tiek veikts audits, ja tam ir pamatoti iemesli.

Procedūras iecelšana

Katram uzņēmumam noteiktā brīdī jāveic revīzija. Tas jāveic katru gadu, bet precīzs inventarizācijas laiks ir atkarīgs tikai no uzņēmuma vadītāja lēmuma.

Procesu veic īpaša komisija, kuras sastāvā ir speciālisti no dažādiem uzņēmuma departamentiem, kurus neinteresē audita rezultāti. Tiesību akti paredz noteiktus gadījumus, kad jāveic inventarizācija.

Šajā procesā tiek pārbaudīti dažādi uzņēmuma dokumenti, kas ietver līgumus, kas noslēgti ar darbuzņēmējiem, inventāra kartes, rēķinus un citus dokumentus. Faktiskajam dažādu īpašumu skaitam jāatbilst informācijai no šiem dokumentiem.

Inventāra koncepcija

To pārstāv unikāls visu uzņēmuma īpašuma vērtību kontroles instruments. Tas ir fakts, ka tiek salīdzināti dokumenti no dokumentiem ar faktiskajiem rādītājiem. Procesa noteikumos ietilpst:

- galvenie inventarizācijas nosacījumi ir noteikti normatīvajos aktos, taču katrs uzņēmuma vadītājs noteiktā laika posmā var palielināt inspekciju skaitu;

- procedūru var veikt attiecībā uz pamatlīdzekļiem, materiāliem vai citām vērtībām, kas pieder firmai;

- pārbaude var būt dokumentāra vai natūrā;

- dokumentārās inventarizācijas laikā visus objektus apstiprina ar īpašiem ierakstiem dokumentācijā;

- pārbaudi natūrā izmanto krājumiem un pamatlīdzekļiem, tāpēc šī procesa dēļ tiek veikta skaitīšana, mērīšana un liekais svars;

- procesa laikā ir nepieciešama finansiāli atbildīgu personu klātbūtne.

Neatkarīgi no veiktās inventarizācijas veida pārbaudītā īpašuma inventarizācija ir obligāta. Šim nolūkam tiek izmantotas vienotas formas. Inventarizācijas procedūru un grafiku var noteikt uzņēmuma iekšējos grāmatvedības ierakstos.

Mērķis

Veicot pārbaudi, vienlaikus var sasniegt vairākus mērķus:

- dažādu materiālu vai pamatlīdzekļu faktiskā daudzuma identificēšana;

- deficīta vai pārpalikuma definīcija.

Pēc procesa iegūtā informācija tiek salīdzināta ar datiem, kas ir pieejami uzņēmuma dokumentācijā. Tas ļauj jums noteikt, kā uzņēmuma darbinieki ievēro noteikumus par dažādu īpašumu izmantošanu. Ja tiek atklāts trūkums, tiek veikta izmeklēšana, kuras mērķis ir identificēt vainīgo, pēc kura viņš tiek saukts pie atbildības.

Procesa galvenās šķirnes

Inventarizācijas numuru un laiku nosaka tikai uzņēmuma vadība. Tajā pašā laikā tiešais uzņēmuma direktors nosaka, kura pārbaude tiks veikta vienā vai otrā reizē.

Īpašuma seguma ziņā inventārs var būt:

- Pabeigts.Tiek pārbaudītas visas uzņēmumam piederošās vērtības un īpašumi. Šajā procesā komisijā tiek iesaistīts liels skaits speciālistu, jo datu iegūšana un rādītāju pārbaude prasa daudz laika. Bieži vien procedūra ilgst vairākas nedēļas. Tas tiek uzskatīts par īpaši sarežģītu, ja uzņēmumam ir vairākas vienības, kurās nepieciešams veikt inventarizāciju.

- Daļējs Šajā gadījumā tiek atlasītas tikai konkrētas vērtības, kuras tiek pētītas. Piemēram, var veikt pamatlīdzekļu vai materiālu pārbaudi. Parasti šādu uzskaiti piešķir, kad ir saņemta informācija, ka trūkst ziņojumu vai ir citas problēmas.

Inventarizācijas dēļ to var plānot vai neplānot. Gada sākumā jebkurš uzņēmums var sastādīt īpašu plānu, uz kura pamata tiek veikta procedūra. Ja ir jāmaina atbildīgā persona vai jānodod īpašums īrei, tiek veikts neplānots inventarizācija. Uzņēmuma darbinieki netiek iepriekš informēti par tā ieviešanu, un bieži vien ar tā palīdzību tiek iegūti ticamākie rezultāti.

Kā process tiek veikts?

Inventarizācijas laiku nosaka tieša uzņēmuma vadība, tāpēc tas var ievērojami atšķirties dažādos uzņēmumos. Procedūra ir atkarīga no tā, kādi uzņēmuma materiālie aktīvi tiek pārbaudīti. Bet tam visos uzņēmumos tiek izmantots vienots algoritms.

Inventarizācijas procedūru un grafiku regulē uzņēmums, bet, ja nodokļu inspekcijā tiek atklāts, ka uzņēmums procesu neveic vismaz reizi gadā, tas kļūst par pamatu neplānotam auditam. Inventarizācijas procedūra ir sadalīta šādos posmos:

- sagatavošana;

- vērtību skaitīšana;

- rezultātu salīdzinājums ar informāciju, kas pieejama uzņēmuma dokumentos;

- rezultātu reģistrēšana grāmatvedībā.

Lai arī šie posmi tiek uzskatīti par diezgan vienkāršiem, patiesībā to īstenošanai tiek veltīts diezgan daudz laika un pūļu.

Sagatavošanas posmi

Sākotnēji inventarizācijas laiku nosaka uzņēmuma vadība. Pamatojoties uz lēmumu, tiek izdots rīkojums.

Uzņēmuma vadītājs izveido komisiju, kas nodarbojas ar tiešu pārbaudi. Tiek noteikts, kuri objekti tiks apskatīti. Uzņēmuma atbildīgās personas vadībai nosūta kvītis, un katram komisijas loceklim tiek sagatavota uzskaites forma.

Īpašumu skaits

Procedūra ietver dažādu darbību veikšanu. Tajos ietilpst dažādu materiālu skaitīšana, svēršana vai mērīšana.

Konkrētas darbības ir atkarīgas no vērtību īpašībām. Visa saņemtā informācija noteikti ir ievadīta iepriekš sagatavotā uzskaites formā.

Datu salīdzinājums

Iegūtā informācija tiek salīdzināta ar informāciju no uzņēmuma dokumentācijas. Ja patiešām tiek atklātas dažādas neatbilstības, komisija veic šādas darbības:

- parādās pārpalikuma vai deficīta iemesli;

- atklāj, kurš tieši ir šādu problēmu vaininieks;

- pārpalikumi tiek norakstīti;

- vainīgās personas tiek sauktas pie atbildības.

Šis posms tiek uzskatīts par garu un grūtu, jo komisijas locekļiem ir jāsalīdzina patiešām ievērojams datu apjoms.

Ziņošanas rezultāti

Pēdējais solis ir sastādīt pārskatu par inventāru. Tas ietver visus procesa rezultātus.

Balstoties uz apkopoto dokumentāciju, tiek veiktas izmaiņas uzņēmuma gada pārskatā.

Noteikumi

Inventarizācijas pamatnoteikumos ietilpst:

- inventarizācijas laiku nosaka uzņēmuma vadība, bet izņēmums ir obligāts audits, ko veic katru gadu;

- Inventarizācijas komisijā jāiekļauj tikai uzņēmumā strādājošie profesionāļi, bet viņiem nevajadzētu interesēties par rezultātiem;

- Pirms pārbaudes tiek izpētīta informācija par vērtību saņemšanu un izlietošanu;

- procesa ieviešanas laikā nepieciešama finansiāli atbildīgu personu līdzdalība;

- Īpašumiem, ko glabā atsevišķi, tiek izveidoti īpaši krājumi.

Pārbaude tiek veikta dienā, kas norādīta galvas secībā. Īpašuma inventarizācijas laiks var ievērojami atšķirties, bet lielos uzņēmumos šis process bieži prasa vairākas dienas. Katras darba dienas beigās ir jāaizzīmogo telpas ar mantu, kas apstiprina auditu. Ar inventāru saistītie dokumenti tiek glabāti īpašā seifā.

Kad nepieciešams inventārs?

Uz inventāra veidiem un datumiem attiecas gan likums, gan uzņēmuma vadība. Dažos gadījumos šāda pārbaude ir obligāta. Tie ietver:

- dažādu uzņēmumam piederošu vērtību nodošana citām personām vai firmām īrei;

- vērtslietu pārdošana;

- priekšmetu izpirkšana, kuri iepriekš tika saņemti uz nomas pamata;

- vienota uzņēmuma pārveidošana par komerciālu organizāciju;

- pirms gada pārskatu veidošanas;

- to personu maiņa, kuras uzņēmumā ir finansiāli atbildīgas;

- tiek atklāti dažādi fakti par zādzību vai īpašuma bojāšanu;

- ārkārtas situācijas uzņēmumā;

- uzņēmuma slēgšana vai reorganizācija.

Gada inventarizācijas termiņš ir noteikts likumdošanā, tāpēc uzņēmuma vadītājiem pirms gada bilances sastādīšanas ir jāizdod rīkojums veikt auditu.

Dokumentācijas noteikumi

Krājumu skaitu un inventarizācijas laiku nosaka tieša uzņēmuma vadība. Procesu vienmēr papildina nepieciešamība sagatavot daudzus dokumentus. Tie ietver:

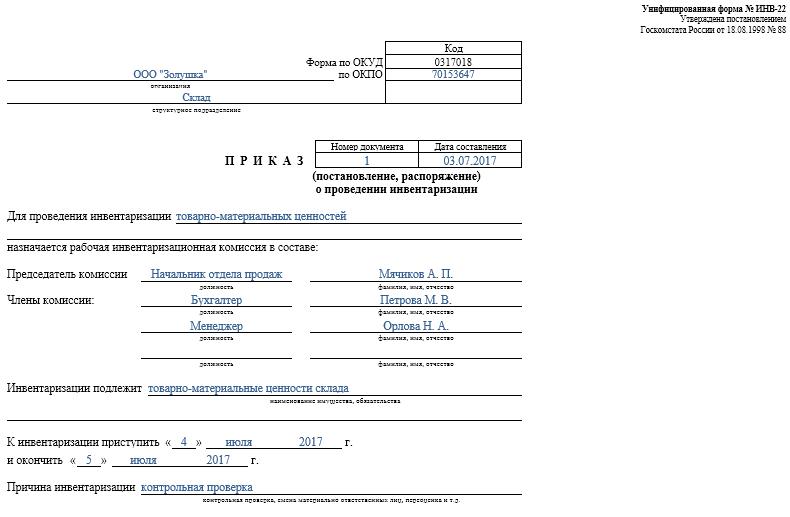

- Pasūtīt. To pirms verifikācijas publicē uzņēmuma vadītājs, kuram tiek izmantota vienotā INV-22 forma. Informācija par šādu pasūtījumu tiek ierakstīta īpašā žurnālā.

- Īpašuma inventarizācija. To aizpilda tieši revīzijas laikā. Īpašumiem, kas tiek remontēti vai uz laiku nodoti citai vienībai, tiek uzturēts atsevišķs dokuments. Īpašumus veic nomātajam īpašumam vai vērtslietām, kas nodotas pagaidu glabāšanai.

- Salīdzināšanas lapa. Tās galvenais mērķis ir rādītāju salīdzināšana. Tāpēc ir reģistrētas neatbilstības starp faktiskajiem datiem un uzņēmuma grāmatvedības rādītājiem.

- INV-26 veidlapas paziņojums. To izmanto verifikācijas rezultātu ievadīšanai.

Tiklīdz beidzas pamatlīdzekļu, materiālu un cita īpašuma inventarizācijas termiņš, pārpalikums tiek norakstīts grāmatvedībā. Tos ienākumos ieskaita, pamatojoties uz tirgus vērtību, kurai tiek izmantots konts 91.

Kad tiek konstatēts deficīts, sākotnēji tiek identificēti vainīgie, pēc tam no viņiem tiek savākti nepieciešamie līdzekļi zaudējumu segšanai. Ja nav iespēju identificēt vainīgos, tad iztrūkumu sedz ar ražošanas izmaksām, kurām tiek piemērots konts 94.

Revīzijas rezultāti noteikti tiks atspoguļoti grāmatvedībā tā mēneša beigās, kurā tika veikta inventarizācija.

Procesa praktiskās priekšrocības

Inventarizācija tiek uzskatīta par efektīvu veidu, kā kontrolēt uzņēmuma darbību, tāpēc visiem vadītājiem jāapzinās tā vērtība. Tam ir šādas funkcijas:

- tiek garantēts, ka visa informācija, kas ietverta uzņēmuma pārskatos, ir ticama;

- tiek kontrolēta dažādu uzņēmuma vērtību drošība;

- tiek identificēti dažādi priekšmeti, kuru derīguma termiņš jau ir beidzies;

- tiek noteikti materiāli un elementi, kurus uzņēmums darba procesā neizmanto, tāpēc tos pārdod vai iznomā peļņas gūšanai.

Balstoties uz informāciju, kas iegūta inventarizācijas rezultātā, ir iespējams optimizēt uzņēmuma darbu. Papildus tiek veiktas izmaiņas uzņēmuma attīstības stratēģijā. Tiek apzinātas nepilnības uzņēmuma darbībā. Turklāt tiek aprēķināti nolaidīgi darbinieki, kuriem nav nepieciešamo prasmju īpašuma saglabāšanai.

Secinājums

Inventarizācija ir vissvarīgākais process jebkurā uzņēmumā. Tas ļauj identificēt dažādas neatbilstības starp faktisko īpašuma daudzumu un datiem, kas ir pieejami pārskatu sniedzējā uzņēmumā. Pārbaužu grafiku un skaitu nosaka tiešais vadītājs.

Minimālais inventarizācija jāveic reizi gadā, proti, pirms gada pārskatu sagatavošanas. Tas nodrošina ticamu datu pieejamību dokumentācijā.