Zemnieku saimniecība ir uzņēmuma juridiskā forma, neveidojot juridisku personu, kas paredzēta lauksaimniecības produktu ražotājiem un pārstrādātājiem. Šādus uzņēmumus izveido vienas ģimenes locekļi, vai arī tos var pārstāvēt viens dalībnieks.

Juridiskās pazīmes

Zemnieku saimniecību reģistrācijas likumīgo bāzi, tās turpmāko pastāvēšanu un slēgšanu paredz likums Nr. 74-FZ. Lai arī daži no normatīvajā aktā aprakstītajiem jautājumiem ir aprakstīti diezgan virspusēji, likumdevējs, visticamāk, ir izteicies no tā, ka šādi uzņēmumi tomēr ir ģimenes īpašumā, tāpēc jautājumi par īpašuma dalīšanu un kompensācijas izmaksu radīsies ļoti reti.

Pašas reģistrācijas darbības praktiski neatšķiras no individuāla uzņēmēja reģistrācijas. Likumā par reģistrācijas Nr. 129-ФЗ nav pieminēta zemnieku saimniecību reģistrācijas kārtība, kaut arī tās bieži tiek reģistrētas. Pagājušā gada sākumā zemnieku saimniecības reģistrēja vairāk nekā 150 tūkstošus.

Galvenie jēdzieni

Pirmkārt, zemnieku saimniecība nav juridiska persona, bet pēc reģistrācijas uzņēmuma vadītājs kļūst par individuālu uzņēmēju. Otrkārt, šāds uzņēmums var nodarboties tikai ar lauksaimniecības produktu audzēšanu, pārstrādi un pārdošanu. Tikai radinieki var būt uzņēmuma locekļi, lai arī tie nebūt nav grūti nopelnīti, tas ir, sievas un vīra ģimenes locekļi. Tomēr mājsaimniecības locekļi, kuriem ir anēmiskas attiecības, var būt ne vairāk kā 5 cilvēki.

Reģistrācijas procedūras PI un zemnieku saimniecībām ir gandrīz identiskas.

Nodaļu var mainīt tikai divos gadījumos:

- viņš atkāpsies no amata;

- pārtrauks pildīt savus pienākumus uz 6 vai vairāk mēnešiem.

Uzņēmuma dalībnieki noslēdz vienošanos savā starpā, un viņiem pieder viss īpašums ar kopīpašuma tiesībām. Ja kāds no biedriem pamet zemnieku fermu, tad vēl divus gadus viņš ir atbildīgs.

Bet šīs juridiskās formas vislielākā pievilcība ir valdības atbalsts uzņēmumiem.

1. solis - dokumentu sagatavošana reģistrācijai

Zemnieku saimniecību reģistrācijas procedūra liek domāt, ka darbības var veikt jebkurā valsts reģionā, bet pats uzņēmums var tikt reģistrēts tikai tur, kur ir reģistrēts topošās saimniecības vadītājs.

Reģistrācijai jāsagatavo šādi dokumenti:

- topošās nodaļas pases kopija;

- visu topošā uzņēmuma dalībnieku lēmums, kuru var izpildīt līguma vai līguma veidā;

- aizpildīta forma P21002;

- kvīts, kas apstiprina valsts nodevas samaksu, kas šodien ir 800 rubļu.

Ja topošais saimniecības vadītājs netiks personīgi iesaistīts dokumentu iesniegšanā nodokļu administrācijā, tad iesniegums un viņa pases kopija jāapliecina notāra birojā. Tajā pašā laikā pilnvarotajai personai, kas veiks reģistrācijas darbības, notāram vajadzētu sastādīt pilnvaru.

Gadījumos, kad topošā uzņēmuma vadītājam nav reģistrācijas sertifikāta, zemnieku saimniecību reģistrāciju veic viņa pastāvīgās dzīvesvietas vietā.

Līguma iezīmes

Ja saimniecībā ir vairāki cilvēki, tad bez zaudējumiem jāsastāda līgums. Šis dokuments nav jāreģistrē nodokļu administrācijā, bet faktiski tas ir uzņēmuma harts, kas regulē pušu attiecības. Līgumā būtu jāparedz šādi noteikumi:

- pilnīga informācija par visiem novietnes dalībniekiem, ieskaitot nodaļu;

- pušu tiesības un pienākumi;

- noteikumi par kopīpašuma veidošanu un izmantošanu;

- jaunu ekonomikas dalībnieku pieņemšanas kārtību;

- mantojuma nodošanas procedūra dalībai uzņēmumā;

- kā notiks izslēgšanas procedūra no ekonomikas dalībniekiem;

- izdevumu sadalīšana.

Zemnieku saimniecības locekļiem ir tiesības līgumā iekļaut citas klauzulas, galvenais nosacījums ir tāds, ka tie nav pretrunā ar likuma burtu un nepārkāpj atsevišķu uzņēmuma locekļu tiesības. Šis dokuments jāparaksta visiem dalībniekiem. Ieteicams pievienot arī dokumentu kopijas, kas apstiprinās visu tautsaimniecības locekļu ģimenes saites.

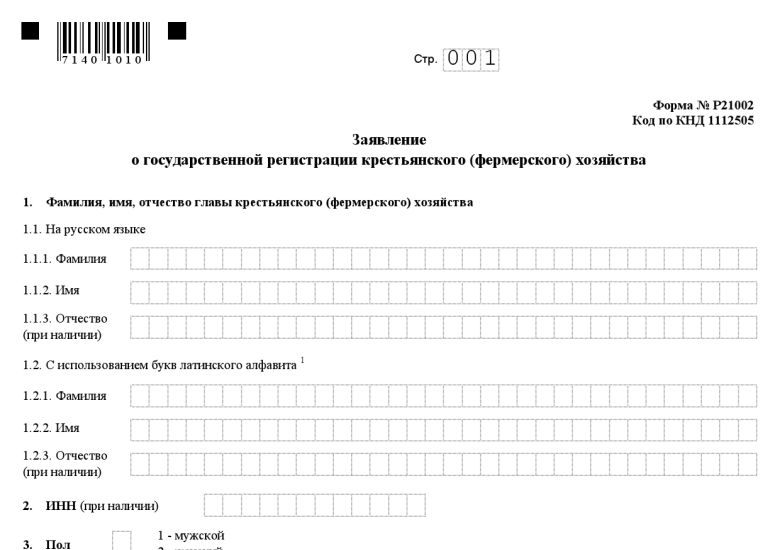

Noteikumi veidlapas P21002 aizpildīšanai

Zemnieku saimniecības reģistrācijas veidlapa un pieteikuma aizpildīšanas noteikumi ir noteikti ar Federālā nodokļu dienesta rīkojumu Nr. MMV-7-6 / 25.

Pirmajā lapā ir norādīti pieteikuma iesniedzēja vai drīzāk nākotnes ekonomikas vadītāja dati. Gadījumos, kad šāda persona ir ārvalstu pilsonis, viņa pase būs jātulko krievu valodā un jāapliecina notariāli. Reģistrēts TIN, dzimums, dzimšanas datums un vieta, pilsonības informācija.

002. lappusē ir norādīta dzīvesvietas adrese, to var uzrakstīt saskaņā ar samazināšanas noteikumiem, kas arī ir norādīti rīkojumā. Tālāk ir dokumenti, kas apstiprina nākamās nodaļas identitāti.

Uz lapas "A" norāda OKVED veidu, kas tiek plānots ekonomikai. Jāizmanto 2014. gadā apstiprinātais klasifikators.

Piemēroti OKVED kodi zemnieku saimniecībām:

- 01.1. Gada kultūru audzēšana.

- 01.2. Augošie daudzgadīgie augi.

- 01.3. Audzē stādus.

- 01.4. Atlasīts, ja uzņēmums nodarbojas ar lopkopību.

Katrā apakšiedaļā jāizvēlas piemērotākie kodi, kas atbildīs izvēlētajam darbības veidam. Piemēram, ja uzņēmums audzē tēju, tad kods 01.27.1 to darīs.

Uz lapas “B” tiek reģistrēti dati par reģistrācijas dokumentu saņēmējiem. Nav nepieciešams, lai tā būtu precīzi galva, var būt pilnvarota persona, bet tad jums būs jāpievieno viņa pilnvara. Dokumentus ir atļauts saņemt pa pastu, pēc tam tiek reģistrēta adrese, kur tie jānosūta.

Ja veidlapu P21002 neapstiprina notārs, pieteikuma iesniedzējam personīgi jāierodas nodokļu administrācijā, lai veiktu mājsaimniecības reģistrāciju.

2. solis - dokumentu iesniegšana

Izpildot soli pa solim zemnieku saimniecību reģistrācijas instrukcijas, tagad jūs varat iesniegt dokumentus nodokļu administrācijā. Pieteikumu un iesniegtos dokumentus Federālais nodokļu dienests izskata 5 darba dienu laikā. Papildus dokumentu iesniegšanai reģistrācijai, jūs varat pieteikties izvēlētajā nodokļu sistēmā.

Nodokļu veidi

Zemnieku saimniecība var darboties vienā no trim nodokļu sistēmām:

- vispārējs;

- vienkāršots;

- vienots lauksaimniecības nodoklis.

Ja tiek izvēlēta vispārējā nodokļu sistēma, tā faktiski ir tāda pati kā tā, ko piemēro, veicot privāto uzņēmējdarbību. Saimniecība maksās 13% iedzīvotāju ienākuma nodokli un 18% PVN, transporta un zemes nodokļus. Būs jāveic arī iemaksas visos fondos: FSS, FOOMS, TFOMS un PFR.

Tomēr pirmajos piecos zemnieku saimniecību darbības gados no maksājumiem ir atbrīvoti 13% no iedzīvotāju ienākuma nodokļa.

Ja zemnieku saimniecību reģistrācijas laikā tiek izvēlēta vienkāršota sistēma, zemnieku saimniecība var maksāt nodokli 6% vai 15%, tas ir, ienākumus, no kuriem atskaitīti izdevumi. Dažos Krievijas reģionos likmes ir zemākas, tāpēc šis jautājums tiek norādīts uz vietas katrā Federālā nodokļu dienesta teritoriālajā nodaļā.

Vienotais sociālais nodoklis ir 6%, tas tiek maksāts reizi 6 mēnešos. Pārskati tiek iesniegti tikai reizi gadā.

3. solis - dokumentu saņemšana

Ja zemnieku saimniecību reģistrācijas dokumenti pilnā kārtībā un atbilst piemērojamajiem likumiem, tad mājsaimniecības galva vai pilnvarota persona 6. dienā pēc dokumentu iesniegšanas jau var saņemt izziņu un izrakstu no Vienotā valsts juridisko personu reģistra, dokumentus, kas apstiprina reģistrāciju Federālajā nodokļu dienestā.

Kas ir nākamais un kādos gadījumos es varu saņemt atteikumu?

Pēc reģistrācijas dokumentu saņemšanas jums jāsazinās ar statistikas iestādēm un jāreģistrējas tur.Jums vajadzētu arī atvērt norēķinu kontu bankā. Ja nepieciešams, varat pasūtīt drukāšanu.

Ja, reģistrējot zemnieku saimniecības vadītāju, nodokļu režīms vēl nav izvēlēts, tad pieteikumu var iesniegt 30 dienu laikā pēc saimniecības reģistrācijas dokumentu saņemšanas.

Nodokļu dienesta funkcija ir paziņot FIU un FSS par jaunas saimniecības reģistrāciju. Bet, ja pierādījumi no šiem līdzekļiem netiks iegūti, jums būs jāsazinās ar sevi.

Jūs varat iznomāt zemes gabalu gan pirms saimniecības reģistrācijas, gan pēc tās.

Zemnieku saimniecību valsts reģistrāciju var atteikt, ja topošā uzņēmuma dalībnieki nespēj pierādīt ģimenes saites. Arī zemnieku saimniecības netiks reģistrētas, ja nodaļa jau ir ierāmēta kā individuālais uzņēmējs.

Ja bizness nav “aizgājis”?

Jebkura uzņēmējdarbības aktivitāte ir saistīta ar lielu risku, it īpaši, ja runa ir par augu vai dzīvnieku audzēšanu. Tāpēc dažos gadījumos zemnieku fermas ir jāslēdz. To nav grūti izdarīt, jo reģistrācijas un slēgšanas procedūra ir ļoti līdzīga IP likvidēšanai. Nav nepieciešams savākt milzīgu dokumentu paketi. Nodokļu inspekcijai būs jāiesniedz tikai iesniegums P26002 formā un kvīts par valsts nodevas samaksu, šodien tas ir 160 rubļu, kā arī sertifikāts no Pensiju fonda, ka saimniecībai nav parādu pret to.

Zemnieku saimniecības vai privātu saimniecības zemes gabalu?

Pirms daudziem lauksaimniekiem rodas jautājums: vai labāk ir strādāt, izvēloties zemnieku fermu vai personīgo meitas saimniecību.

Privātajām mājsaimniecībām ir daudz priekšrocību, tās nav iepinušās nodokļu tīklā, tām nav jāiesniedz pārskati. Un Nodokļu kodekss privātām mājsaimniecībām sniedz daudz priekšrocību. Tā, piemēram, ja zemes gabals nepārsniedz 2,5 hektārus, tad LPH parasti ir atbrīvots no ienākuma nodokļa maksāšanas fiziskām personām. Parasti šī problēma tiek atrisināta, reģistrējot kaimiņu zemes gabalus kā radiniekus un tādējādi palielinot zemes gabalus.

Tomēr personīgajām meitas saimniecībām ir problēmas, tām nav tiesību izdot atbilstības sertifikātus, un tas noved pie tā, ka potenciālo patērētāju loks ir ievērojami samazināts. Šādiem uzņēmumiem netiks izsniegti aizdevumi lielās summās. Tas ir, LPH nav uzņēmējdarbība, kaut arī tā ir saistīta ar lauksaimniecības produktu ražošanu un pārstrādi.