Uzņēmumi, korporācijas un citas biznesa vienības cenšas uzlabot savu darbību un paaugstināt rentabilitātes rādītājus. Peļņa ir organizācijas galvenais mērķis. Lai augtu un attīstītos, uzņēmumi nodibina ciešas saites savā starpā. Kopīgi centieni palīdz sasniegt lielu augstumu un labklājību.

Biznesa partneru cienīgas tikšanās nodrošināšana prasa ievērojamas finansiālas izmaksas. Šis izdevumu postenis ietver diezgan plašu darbību sarakstu. Nodokļu grāmatvedībā tos sauc par "izklaides izdevumiem". Ikviens grāmatvedis zina, ka šādas izmaksas visvairāk piesaista Valsts nodokļu dienesta uzmanību. Tas ir saistīts ar faktu, ka raksts samazina ekonomiskās vienības ar nodokli apliekamo tīro peļņu.

Viesmīlības izdevumi

Organizatoriskie izdevumi attiecas uz viesiem un sanāksmju uzņēmuma pārstāvjiem. Vieta, kur notiek biznesa partneru sanāksme vai uzņemšana, var būt restorāns, kafejnīca, tikšanās var notikt arī uzņēmuma birojā. Tas viss ir atkarīgs no sanāksmes puses vēlmēm un jau izveidoto partnerību rakstura. Uzņēmējdarbības pieņemšanu Krievijas Federācijas Nodokļu kodekss definē kā pasākumus, kas nodrošina ērtu vidi sarunām vai sanāksmēm. Uzturēšana ietver šādas izmaksas:

- automašīnu piegāde;

- ārvalstu partneru eskorts;

- tulkošanas pakalpojumi;

- restorānu pakalpojumi;

- samaksa par algotu vadītāju.

Neatkarīgi no tā, kādi izdevumi veidojas?

Ir virkne faktoru, kuriem nav nozīmes dārga raksta veidošanā grāmatvedībā, kas attiecas uz personālsabiedrību veidošanu.

Tie ietver:

- Uzņemšanas laiks. Nav svarīgi, kurā dienas laikā sanāksme notiek, neatkarīgi no tā, vai tas ir darba laiks vai nē. Izdevumi attiecas uz pārstāvību un pasākumiem vai sanāksmēm ārpus darba nedēļas.

- Sanāksmes organizēšanas vieta. Izvēloties uzņēmumi aprobežojas ar biroju vai restorānu. Ja iestādes formāts neatbilst uzņemšanas nozīmīgumam, šādus izdevumus nevar attiecināt uz reprezentatīvajiem izdevumiem.

- Sarunu vedēji var būt ierēdņi un privātpersonas, kā arī uzņēmuma klienti.

- Ja izdevumu summa nepārsniedz normu, dalībnieku skaitam nav nozīmes.

- Sanāksmes rezultāts nevar ietekmēt iztērēto summu. Neskatoties uz to, vai sadarbība tiks nodibināta vai nē, tika veikti maksājumi. Tātad viņi tiek atzīti par pārstāvjiem.

Atbilstība viesmīlības izdevumu uzskaites noteikumiem un noteikumiem, kā noformēšanu, rakstā sniegts piemērs.

Izdošanas vieta nodokļu grāmatvedībā

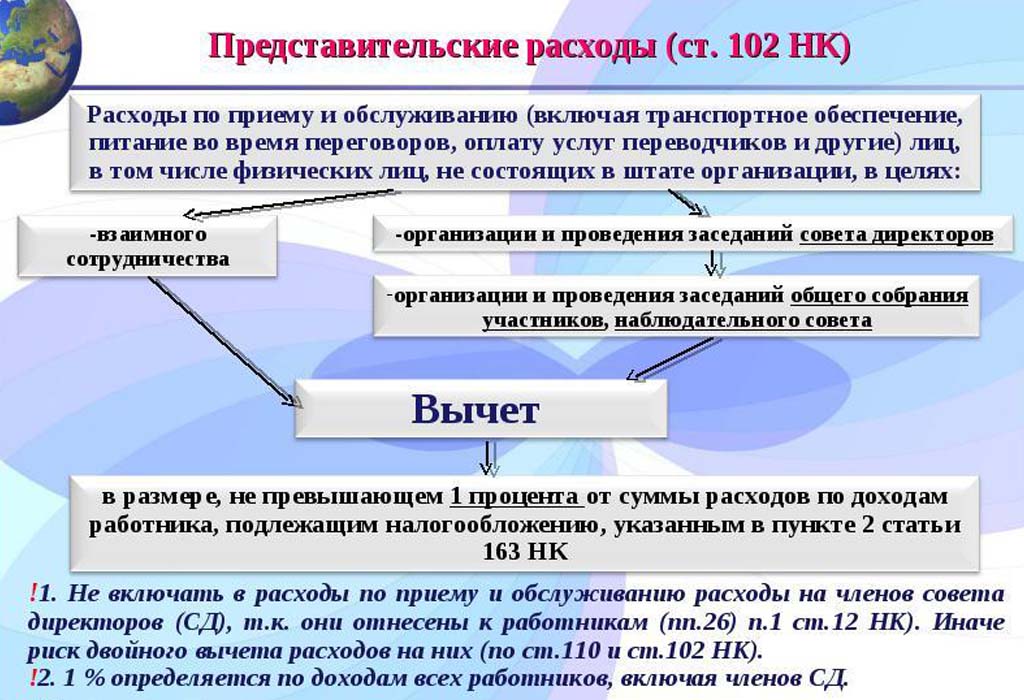

Pārstāvniecības izdevumi nodokļu izdevumos ir atspoguļoti Krievijas Federācijas Nodokļu kodeksa 264. pantā, tas sniedz pilnīgu pārstāvības vajadzībām paredzēto izdevumu veidu sarakstu. Lai apliktu ar nodokli uzņēmumus un organizācijas, ir jāievēro normatīvie akti, norakstot izdevumus. Sanāksmju organizēšanas dārgā daļa ir saistīta ar citiem izdevumiem, kas saistīti ar produktu pārdošanu un izgatavošanu.

Izdevumi ir norādīti Finanšu ministrijas vēstulēs, kas datētas ar 09.10.2012. Nr. 03-03-06 / 1/535, ar datumu: 01.12.2011. Nr. 03-03-06 / 1/796, tiek saukti par viesmīlības izdevumiem. Un pakļauta stingrai kontrolei. Visas definīcijas ir norādītas bez izmaiņām vai novirzēm. Katrs no sanāksmju un sarunu izdevumu veidiem tiek stingri kontrolēts, tāpēc viesmīlības izdevumiem mēs pareizi sastādām dokumentus.

Dokumentu saraksts pirms izmaksu pozīciju veidošanas

Izlietoto summu norakstīšanas pamatā ir dokumentāri pierādījumi par līdzekļu piešķiršanu sanāksmēm un sarunām.

Izdevumu pamats ir:

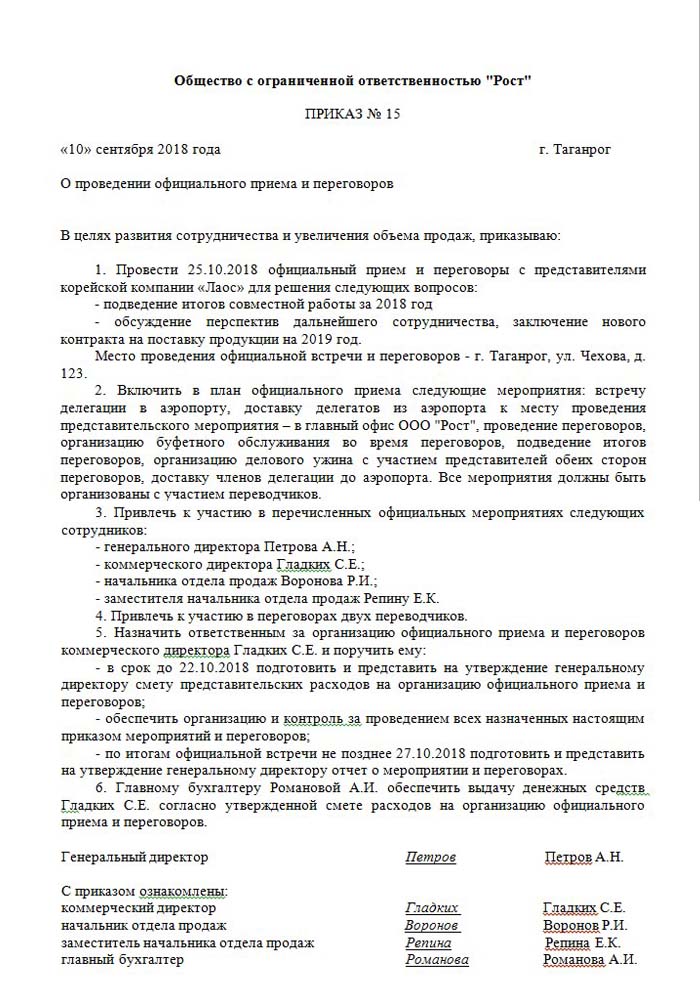

- Augstākās vadības, direktora vai viņu aizvietojošas personas rīkojums. Šajā dokumentā ir norādīts konkrēts sanāksmju laiks un datums, sarunu vieta, visu dalībnieku saraksts.

- Paredzētās pasākuma izmaksas. Tas tiek sastādīts atsevišķi katram izdevumu rašanās posmam: transportam, restorānu apkalpošanai. Dokumentu bez atlīdzības apstiprina uzņēmuma direktors.

- Saraksts ar notikumu secību. Derīgs tikai ar pasūtījumu.

- Ziņojums par sanāksmju rezultātiem. Ko veido viņa atbildīgā persona, viņam ir līdzīga struktūra kā pasūtījumam. Atspoguļo sanāksmes rezultātu.

- Izdevumu norakstīšanas akts. Atspoguļo pilnu attēlu naudas izteiksmē. Parakstījis vadītājs un galvenā grāmatvede.

- Primārie dokumenti, kas apstiprina izdevumus: veiktie darbi, pārbaudes utt.

Jāatzīmē, ka likumdošanas kārtībā apstiprināts iekšējo rīkojumu saraksts nepastāv. Tas paliek vadības apsvērumos.

Citu izdevumu daļas noteikšana

Ir skaidri definēta izdevumu summa par sanāksmju un pieņemšanu organizēšanu. Šis rādītājs nedrīkst pārsniegt 4% no uzņēmuma darbinieku algas fonda pārskata periodā. Pārstāvības izdevumu vērtība gada pārskatā tiek atspoguļota, pamatojoties uz uzkrāšanas principu.

Par precīzu to ieviešanas laiku tiek uzskatīts datums, kad tiek apstiprināts viesmīlības izdevumu pārskats. Ja biznesa vienība izmanto uzkrāšanas metodi, pārskata periodā izmaksas klasificē kā netiešas.

Izmaksu atspoguļošanas naudas metode atspoguļo pabeigtos maksājumus tikai par to dokumentu iesniegšanu, kas apstiprina to izpildi. Tās ir pārbaudes, veiktie darbi.

PVN viesmīlībai

Ir ļoti svarīgi norakstīt pievienotās vērtības nodokli uzņēmumiem, kas rīko pieņemšanas un tikšanās ar partneriem. Par visām precēm un pakalpojumiem, ko izmanto organizācijas pārstāvji, tiek iekasēts obligāts nodoklis. Tās summu var atskaitīt no viņu ar nodokli apliekamās pasākuma organizatora peļņas. Šādus norēķinus regulē Krievijas Federācijas Nodokļu kodeksa 171.-172. Pants. Iespējamais arestēto summu samazinājums noteiktos gadījumos:

- ja ir rēķins, kurā norādīta PVN summa;

- reprezentācijas izdevumi pieder pie tā uzņēmuma darbības veida, kuram uzliek nodokļus;

- izdevumi ir pienācīgi dokumentēti grāmatvedībā.

Ja sarunu un sanāksmju organizēšanas laikā notiek vairāki pasākumi, atbildīgajiem ir priekšstats par to, kā izmaksas var ietekmēt turpmāku peļņas aplikšanu ar nodokļiem. Tāpēc viņi pasūta pasūtījumus tikai tiem izpildītājiem, kuri var iesniegt rēķinu. Piemēram, mazumtirdzniecības veikali ne vienmēr izsniedz čekus ar atsevišķi iedalītu PVN summu. Tas nozīmē, ka to nevar atskaitīt nākotnē apliekot ar nodokļiem peļņu.

Reprezentācijas aprēķina piemērs

Ir svarīgi, lai tiktu ņemta vērā tikai standartizēto reprezentācijas izdevumu PVN summa. Ja ir radušies izdevumi, kas pārsniedz normu, tad tie attiecas uz citiem ar darbību nesaistītiem izdevumiem un neietekmē peļņas apmēru nodokļu uzlikšanas laikā. Atspoguļots 91. Kontā, 2. Apakškontā "Citi izdevumi". Nodokļu grāmatvedībā reprezentatīvo izdevumu PVN summa, kas pārsniedz normu, nekādā veidā netiek atspoguļota.

Iespējams, ka grāmatvedības un nodokļu uzskaites atšķirība būs PVN pār izdevumiem, tā tiek ņemta vērā pastāvīgās nodokļu saistībās.

Kā uzskaitīt PVN par viesmīlības izdevumiem, kā sastādīt piemēru?

Rost LLC produkti tiek aplikti ar PVN. 2018. gada martā uzņēmumā tika organizēta tikšanās ar partneriem.

| № | Viesmīlības izdevumu summa, berzēt | PVN, berzēt | Alga par periodu, berzēt | Pārstāvniecības izdevumi, 4% no algas, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Tā rezultātā 5950-5600 = 350 r - dodieties uz citu izdevumu norakstīšanu.

Viesmīlības izdevumu uzskaite grāmatvedībā

Atšķirībā no nodokļiem grāmatvedības izdevumos pārstāvniecībai nav atsevišķa pārdomu posteņa. Tajos ietilpst:

- amortizācijas atskaitījumi;

- materiālās izmaksas;

- maksāt;

- sociālie pabalsti;

- citi izdevumi.

PBU 10/99 8. punktā ir norādīts, ka uzņēmums patstāvīgi sadala izdevumus iekšējā grāmatvedībā. Visbiežāk tos attiecina uz citiem, rūpniecības uzņēmumos tas ir 26, bet tirdzniecībā - 44.

Mēs parādām, kā sakārtot viesmīlības izdevumus. Grāmatvedības norādes piemērs, norakstot summas no pakalpojumiem.

| Debets | Aizdevums |

| 26 "Vispārējie izdevumi" | 60 "Norēķini ar piegādātājiem un darbuzņēmējiem" |

Materiālo vērtību (izstrādājumu utt.) Uzskaite

| Debets | Aizdevums |

| 44 “Pārdošanas izmaksas” | 10 "Materiāli" |

Operācijas veikšana grāmatvedības programmās

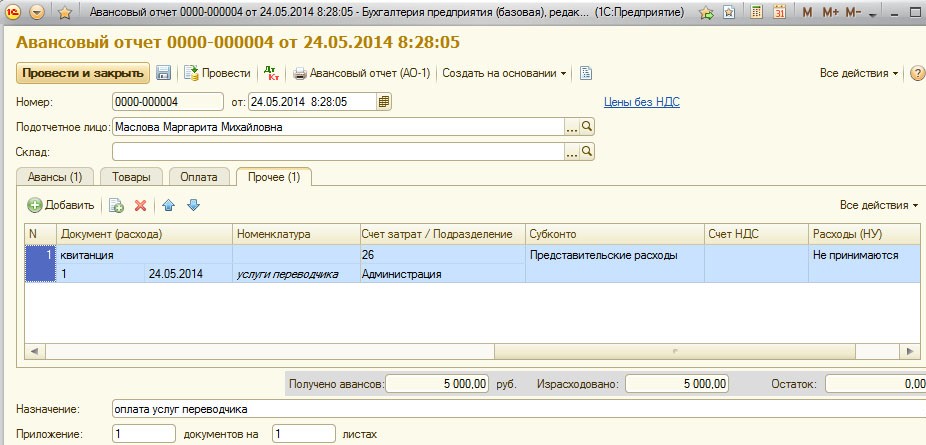

Kā sakārtot viesmīlības izdevumus, piemērs 1C.

1C grāmatvedības kārtošanas programma ļauj jums izveidot iepriekšējus pārskatus, uz kuru pamata notiek pārstāvniecības izdevumu summu norakstīšana. 1C Grāmatvedībā 8 viesmīlības izdevumu uzrādīšana notiek pēc līdzīga algoritma kā iepriekšējās programmas versijās.

Grāmatvedības būtība ir izveidot bankas izrakstu vai izrakstīt naudu no kases, un pēc tam, pamatojoties uz šiem dokumentiem, tiek izveidots “avansa ziņojums”, kurā norādīti visi izdevumi. Sīkāka informācija atrodama zemāk esošajā video.

Prasības viesmīlības norakstīšanai

Nodokļu dienests vienmēr interesē izdevumus, kas saistīti ar pieņemšanu un tikšanos ar partneriem organizēšanu. Uzņēmuma vadība bieži mēģina samazināt ar nodokli apliekamo peļņu, norakstot daļu no reprezentācijas izmaksām. Tāpēc fiskālās organizācijas pārstāvji rūpīgi pārbauda visu dokumentāciju, kas apstiprina izdevumu pareizību.

Galvenā atcelšanas prasība ir pilnīgu dokumentu pieejamība:

- iekšējā kārtība;

- līgums ar uzņēmumu, kas sniedz sarunu pakalpojumus;

- primārie dokumenti: veiktā darba akti, rēķins no restorāna vai čeki no mazumtirdzniecības veikaliem.

Cita starpā uzņēmumi apņemas izdevumu sarakstā iekļaut tikai tos, kas ir apstiprināti ar likumu.

Reprezentatīvajos izdevumos nevar iekļaut:

- atļaujas un atpūtas apmaksa sanatorijās;

- tēriņi atpūtas aktivitātēm;

- nauda dāvanām un suvenīriem partneriem;

- partneru izmitināšana viesnīcā;

- medicīnisko pakalpojumu atlīdzināšana, ja tāda ir;

- korporatīvo pasākumu izmaksas.

Bieži vien starp Nodokļu dienesta pārstāvjiem un organizācijas darbiniekiem rodas strīdus jautājumi par pareizu pārstāvības izdevumu sadalījumu. Šos strīdus izšķir šķīrējtiesa. Tāpēc pirms norakstīšanas jāpārliecinās, ka tas atbilst Krievijas Federācijas Finanšu ministrijas 2000. gada 15. marta rīkojumam Nr. 26n.