Naudas plūsmas pārskats ir dokuments, kas skaidri atspoguļo naudas plūsmas ieņēmumu un izdevumu struktūru. Šie dati ļauj pārraudzīt uzņēmuma attīstību un iztēloties tā nākotnes potenciālu. Tas ir iespējams, kapitālu parādot dokumentā trīs virzienos - pašreizējās aktivitātes, ieguldījumi un ieguldījumi. Tālāk mēs apspriedīsim, kā aizpildīt naudas plūsmas pārskatu.

Vispārīga informācija

Dokumenta forma tika pieņemta 2010. gadā ar Finanšu ministrijas rīkojumu Nr. 66. Gandrīz visiem uzņēmumiem, kas nodarbojas ar komercdarbību, tas jāaizpilda, izņemot:

- Valdības organizācijas.

- Apdrošināšanas kompānijas.

- Kredīta kompānijas.

Dokumentā ierakstītajai informācijai ir liela nozīme gan uzņēmuma vadībai, gan citām iesaistītajām vienībām. To skaitā ir: līdzīpašnieki, investori, kreditori un citas personas. Naudas plūsmas pārskata analīze 4. formā ļauj detalizēti izpētīt uzņēmuma naudas plūsmas izmaiņas.

Ziņojumu sagatavo katru gadu un iesniedz kontroles iestādēm.

Dokumentu struktūra

Viss informācijas daudzums dokumentā ir sadalīts vairākos blokos pēc darbības veida:

- Galvenais.

- Investīcijas.

- Finanšu.

Šīs metodes izmantošana ļauj parādīt patieso finanšu ainu katrā no jomām. Katra no tām atdalīšana atsevišķā blokā ļauj novērst situāciju, slēpjot zaudējumu attiecību vienam no darbības veidiem, apkopojot kopējo naudas plūsmu. Šīs analīzes jomas rada struktūru, no kuras vēlāk tiek izveidota naudas plūsmas pārskata forma.

Galvenā darbība

Šajā sadaļā ir iekļautas visas darbības, kas gūst ienākumus no iestādes galveno darbību īstenošanas. Tajā ietilpst:

- Tīrā peļņa un zaudējumi, kas saistīti ar galvenajām darbībām.

- Pārvaldības izdevumi.

- Algas.

- Komisijas, procentu un ienākuma nodokļa izmaksas.

- Dividendes naudas plūsmas pārskatā un vairāk.

Investīciju darbība

Tas ietver visas ilgtermiņa operācijas, kas rada ilgtermiņa ieguvumus. Ieskaitot ieguldījumus aktīvos vairākās jomās, tiek ņemti vērā:

- Meitasuzņēmumu pirkšana un / vai pārdošana.

- Nekustamā īpašuma iegāde ilgtermiņa labumu gūšanai.

- Ilgtermiņa aktīvu un līdzekļu pirkšana / pārdošana ražošanas procesam.

Finansiālā darbība

Šajā naudas plūsmas pārskata nodaļā ir informācija par tām, kas ietekmē uzņēmuma neto aktīvu un aizņemto līdzekļu apjoma un struktūras izmaiņas:

- Jebkura veida akciju emisija un atpirkšana no to turētājiem.

- Izmaksātās dividendes

- Ienākumi no parādu pārdošanas.

Izliktā struktūra jāuzskata par naudas plūsmas pārskata piemēru. Katra iestāde patstāvīgi apraksta ziņojuma detalizācijas pakāpi un sastāvu pieņemtās struktūras ietvaros. Daži priekšmeti var tikt mainīti. Esiet piesardzīgs!

Pārskatu izveides paņēmieni

Vai nezināt, kā aizpildīt naudas plūsmas pārskatu? Praksē ir divu veidu detalizētu ziņojumu ģenerēšana. Katra no šīm metodēm, lai izveidotu dokumentu par organizācijas līdzekļu apriti, un veidlapas aizpildīšanas procedūra ir balstīta uz šo struktūru.

Tiešās metodes iezīmes

Pārskatu sniegšana ietver dažāda veida informācijas sniegšanu par ieņēmumiem un izdevumiem, kas ir tieši saistīti ar uzņēmuma galveno uzdevumu izpildi. Informācija iegūta no šādiem avotiem:

- Informācija par organizācijas peļņu un zaudējumiem un bilance.

- Uzņēmuma konti

Pirmais variants ir visizplatītākais un vienkāršākais. Otro sarežģītības dēļ praksē izmanto reti. Šim nolūkam ir jāklasificē un jāanalizē ļoti liels informācijas daudzums.

Naudas plūsmas pārskata veidlapas ģenerēšanas process iekšējai grāmatvedībai nav viegls uzdevums. Turklāt process ir sarežģīts, ierobežojot piekļuvi noteiktai informācijai. Tas neļauj ieinteresētajām pusēm pilnībā novērtēt visus svarīgos aspektus.

Šīs metodes trūkums ir nespēja izsekot saistībai starp pieejamo līdzekļu kopsummas izmaiņām un monetārā rezultāta sasniegšanu vēlamajā periodā.

Pirms izlemt, kā aizpildīt naudas plūsmas pārskatu, ieteicams izprast katras metodes nianses. Šai metodei ir šādas priekšrocības:

- Iespēja izsekot, no kurienes nāk naudas plūsma un kur tā nonāk.

- Laba izpratne par to, kā pieejamie līdzekļi sedz pašreizējās saistības.

- Pārskata sasaiste ar pašreizējo ieņēmumu un izdevumu budžetu.

- Izsekojiet saistību starp izdevumiem un ienākumiem.

Naudas plūsmas pārskatā iekļautais materiāls (piemērs ir redzams zemāk esošajā fotoattēlā) ir nepieciešams, lai novērtētu organizācijas likviditāti ilgtermiņa analīzes kontekstā. Šī iespēja paveras, sīki izpētot līdzekļu apriti trīs galvenajās jomās.

Netiešā metode

Šī pārskata metode ietver ar pamatdarbību saistītās dokumentācijas izmantošanu.

Domājat par to, kā aizpildīt naudas plūsmas pārskatu? Pārskata veidošanas princips ar netiešu metodi ir pretējs iepriekšējam. Darbs sastāv no šādiem soļiem:

- Peļņas lieluma noteikšana tīrā veidā, pamatojoties uz attiecīgiem dokumentiem.

- Tīras peļņas un izdevumu pievienošana, kas neietekmē līdzekļu apriti.

- Kārtējo maksājumu izmaksu izmaiņu apkopošana un aprēķināšana, izņemot sadaļu “finanšu maksājumi”.

- Datu apkopošana un aprēķināšana par darījumiem, kas saistīti ar īstermiņa saistībām, kas nav saistīti ar procentu maksājumiem.

Ziņojumā ietvertā informācija rāda:

- Attiecības starp dažādām uzņēmuma jomām un darbību.

- Neto peļņas un apgrozāmo līdzekļu saistība.

Pārskata aizpildīšana

Finanšu pārskatos naudas plūsmas pārskats, kā minēts iepriekš, ir ierasts klasificēt visas finanšu kustības trīs kategorijās: kārtējās, skaidrās naudas un ieguldījumu. Informācija, pamatojoties uz bilances datiem, tiek ievadīta apakšgrupā, pie kuras pieder katrs konkrētais darījums.

Pašreizējās aktivitātes

Daļā “Naudas ienākumi no kārtējām operācijām” iekļauti dati, kas ir atbildīgi par līdzekļu saņemšanu un izlietojumu, kas saistīti ar iestādes galveno darbību. Analizēsim naudas plūsmas pārskata rindu pa rindām:

Ienākumi:

- nomas maksājumi, autoratlīdzība, nodevas, komisijas un citi līdzīga rakstura maksājumi;

- procenti par pircēju un pircēju parādiem;

- materiālo ieguldījumu tālākpārdošana un tā tālāk (ieskaitot pievienotās vērtības nodokļa kopējo atlikumu).

Aprēķini:

- algas darbiniekiem;

- ienākuma nodoklis;

- komisijas maksa par kredīta un aizdevuma saistībām (izņemot tās, kas saistītas ar ieguldījumu aktīvu vērtību);

- citi izdevumi, kas tieši saistīti ar iestādes pašreizējo darbību īstenošanu.

Finanšu ieņēmumu atlikums no kārtējām darbībām (peļņa mīnus maksājumi).

Draudze par pašreizējām operācijām.

Šis rādītājs naudas plūsmas pārskatā tiek aprēķināts, pievienojot punktus no 4111 līdz 4119.

- 4110. punkts - kopējie ieņēmumi par noteiktu laika periodu.

- 4111. punkts - šajā kolonnā ieraksta vispārējās uzkrājumus, kas uzkrāti no kārtējām darbībām.

Informācija ir iegūta no šādiem debeta grāmatvedības reģistriem:

- Piecdesmitais - “kasieris”.

- Piecdesmit pirmais - “Norēķinu konti”.

- Piecdesmit otrais - "Valūtas konti."

- Piecdesmit astotais - investīcijas.

- Septiņdesmit sestais - “Maksājumi parādniekiem un kreditoriem”.

Šie rādītāji ir atspoguļoti naudas plūsmas pārskatā, no kura atskaitīti netiešie nodokļi, summas, ko saņēmuši aģenti, starpnieki, komisijas darbinieki un pārskaitījumi, kas saņemti kā kompensācijas maksājumi (komunālie maksājumi, ceļa izdevumi un daudz kas cits).

- 4112. punkts - īre, licences, komisijas maksas, autoratlīdzības.

- 4113. punkts - materiālo aktīvu tālākpārdošana.

- Posteņi no 4114 līdz 4118 nav obligāti. Tajos finansētājs var atspoguļot summas, kuras nevar skaidri klasificēt. Šie rādītāji tiek reproducēti pēc tā paša principa, kas tika izmantots 4111. rindā.

- 4119. punkts - citi ienākumu veidi no uzņēmējdarbības.

Tajos ietilpst:

- ieguvumi, kas iegūti no ārvalstu valūtas iegādes / pārdošanas;

- pozitīva PVN norēķinu bilance;

- atmaksājami līdzekļi;

- procenti par pircēju un pasūtītāju parādiem;

- peļņa no cita īpašuma pārdošanas, kas nav tieši saistīts ar līdzekļiem, kas iekļauti uzņēmuma bilancē.

Šie skaitļi tiek atspoguļoti līdzīgi kā 4111. rindā. Netiešos nodokļus, ko uzņēmums saņem no budžeta (piemēram, pievienotās vērtības nodokļa atmaksu), ieraksta kolonnā “sakļautie”.

Aizpildot sadaļu par kārtējiem maksājumiem

Šīs naudas plūsmas pārskata sastāvdaļas tiek aprēķinātas kā posteņu kopums no 4121 līdz 4129. Dati par šiem periodiem ir iekavās.

- 4120. punkts - Vispārējie izdevumi.

- 4121. klauzula - norēķini ar piegādātājiem.

Informācija ir atspoguļota grāmatvedības reģistros, kas piešķir kredītus šādiem kontiem:

- Piecdesmitais - “kasieris”.

- Piecdesmit pirmais - “Norēķinu konti”.

- Piecdesmit otrais - "Valūtas konti."

- Piecdesmit astotais - investīcijas.

- Septiņdesmit sestais - “Maksājumi parādniekiem un kreditoriem”.

Šī informācija ir jāatveido dokumentācijā, atskaitot netiešos nodokļus, maksājumus aģentiem, komitejām un starpniekiem, kā arī atlīdzināmos izdevumus par komunālo pakalpojumu rēķiniem un transportēšanu.

- 4122. punkts - algas pārskaitīšana darbiniekiem. Informācija tiek sniegta pēc tāda paša principa kā 4121. punktā.

- 4123. punkts - procenti par kredīta un aizdevuma līgumiem.

- 4124. punkts - ienākuma nodoklis.

- 4125. līdz 4128. punkts - papildu slejas. Šajā brīdī grāmatvedis var norādīt vērtības, kuras ir grūti ierakstīt citās dokumenta sadaļās. Šo maksājumu summas tiek maksātas tāpat kā maksājumi piegādātājiem un darbuzņēmējiem, tas ir, kā norādīts 4121. punktā.

- 4129. klauzula - citu veidu maksājumi, kas saistīti ar uzņēmējdarbības veikšanu.

Tie ietver:

- zaudējumi no valūtas iegādes / pārdošanas;

- zaudējumi, kas radušies apmainoties ar banknotēm;

- aprēķinātā pievienotās vērtības nodokļa bilance ar mīnus rādītāju / parāda saistības pret valdības struktūrām;

- soda naudas, ko maksā uzņēmums, soda naudas un citi šāda veida maksājumi saskaņā ar līgumiem ar darījuma partneriem.

Vai jūs domājat, ka šajā blokā mainās naudas plūsmas pārskata sastādīšanas procedūra? Nē, visi šie skaitļi tiek parādīti ar tādu pašu analoģiju kā maksājumi piegādātājiem un darbuzņēmējiem, tas ir, kā 4121. punktā.

Netiešā nodokļa summa, ko uzņēmums pārskaitījis budžetā (piemēram, pievienotās vērtības nodoklis) saskaņā ar šo posteni tiek parādīts rindā “Sakļauts”.

- 4100. punkts - naudas plūsma no kārtējām darbībām. Tas atbilst starpībai starp ieņēmumiem un izdevumiem no pamatdarbības.Indikators 4110 = 4110. punkts - 4120. punkts. Saņemot numuru ar negatīvu indikatoru, tas jāiekļauj iekavās.

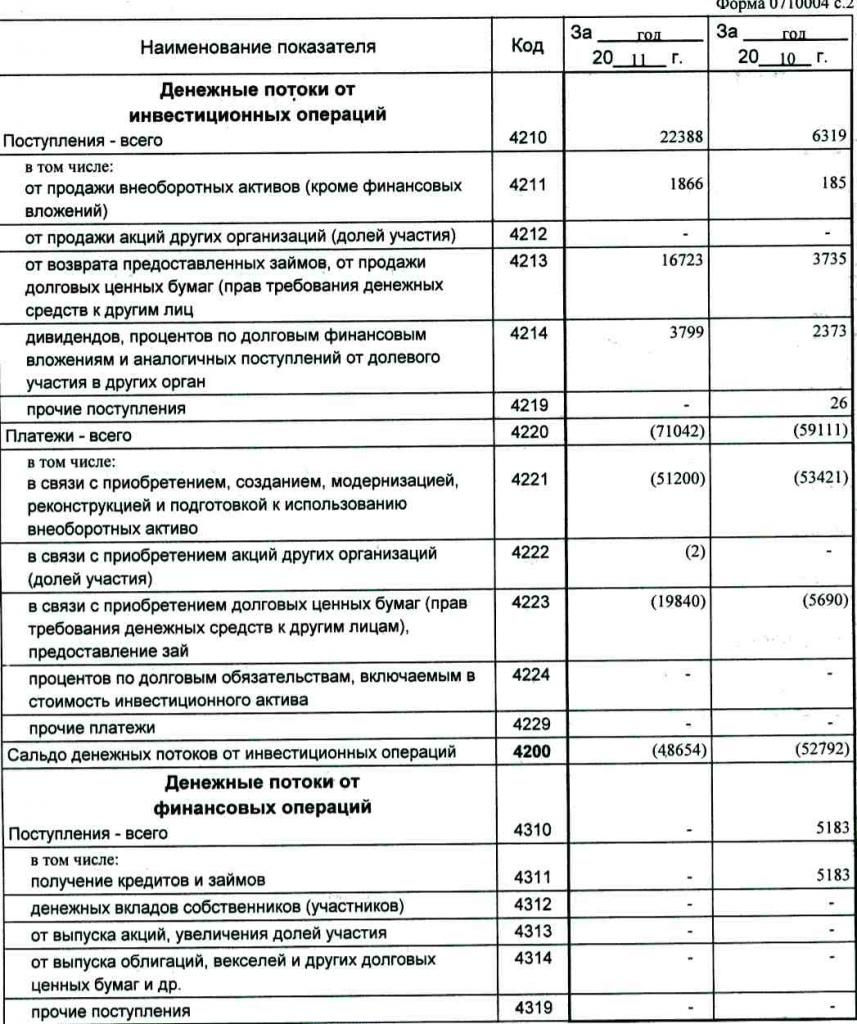

Investīciju peļņa

Ieņēmumu lielums no ieguldījumu operācijām sastāv no rādītājiem, kas atspoguļoti naudas plūsmas pārskata 4211. – 4219. 4210. punkta skaidrojums apzīmē kopīgu pagastu.

- 4211. punkts - ilgtermiņa aktīvi (izņemot materiālus ieguldījumus).

Pie šāda veida draudzēm pieder:

- iestādes pamatlīdzekļi;

- nefinanšu aktīvi;

- nopietnas investīcijas ilgtermiņa aktīvos (piemēram, nepabeigta celtniecība);

- Pētniecības un attīstības rezultāti.

Informācija ir iekļauta grāmatvedības reģistros par šādu kontu debetu: piecdesmitais - “kasieris”, piecdesmit pirmais - “norēķinu konti”, piecdesmit otrais - “valūtas konti”, piecdesmit astotais - “ieguldījumi”, septiņdesmit sestais - “maksājumi debitoriem un kreditoriem”.

Šie dati jāatspoguļo dokumentācijā, no kuras atskaitīti netiešie nodokļi, līdzekļi, kas samaksāti aģentiem, komitejām un starpniekiem, kā arī kompensējamās komunālās un transporta izmaksas.

- 4212. punkts - ienākumi no citu uzņēmumu akciju vai akciju pārdošanas.

- 4213. punkts - iepriekš izsniegtu procentu aizdevumu atmaksa, parāda ieņēmumu un obligāciju pārdošana (saņemto procentu summu pārskatā neieraksta).

- 4214. punkts - procenti par parāda finanšu ieguldījumiem un līdzīgi ieņēmumi no pašu kapitāla līdzdalības citos projektos.

- 4219. punkts - citi pārvedumi, kas saistīti ar ieguldījumu darbībām.

Maksājumu operācijas investīciju projektiem

Maksājumus par ieguldījumu operācijām veido rādītāji no 4221. līdz 4229. punktam. Visi skaitļi ir norādīti noapaļotās iekavās.

- 4220. punkts ir kopējā summa, kas saistīta ar ieguldījumu maksājumiem.

- 4221. punkts - pamatlīdzekļu iegāde, izveidošana, atjaunošana, uzlabošana vai sagatavošana to lietošanai. Vai nezināt, kuri konti tiek parādīti naudas plūsmas pārskatā?

Informācija tiek ievadīta grāmatvedības reģistros, lai saņemtu kredītus šādiem kontiem:

- Piecdesmitais - “kasieris”.

- Piecdesmit pirmais - “Norēķinu konti”.

- Piecdesmit otrais - "Valūtas konti."

- Piecdesmit astotais - investīcijas.

- Septiņdesmit sestais - “Maksājumi parādniekiem un kreditoriem”.

Šie dati jāatspoguļo dokumentācijā, atskaitot netiešos nodokļus, līdzekļus, kas pārskaitīti aģentiem, komitejām un starpniekiem, kā arī atlīdzināmos komunālo un transporta izdevumus.

- 4222. punkts - Akciju vai līdzdalības iegūšana citos uzņēmumos.

- 4223. punkts - parāda kvīšu pirkšana (tiesības pieprasīt līdzekļus no trešajām personām), aizdevuma aizdevumu izsniegšana citām personām.

- 4224. punkts - procentu maksājumi par aizdevuma saistībām, kas iekļautas ieguldījumu aktīva summā.

- 4229. punkts - citi maksājumi.

Tie ietver:

- investīciju ienākuma nodoklis;

- kopuzņēmumos ieguldītās summas;

- citi maksājumi, kas saistīti ar ieguldījumu darbībām.

4200. punkts - finanšu ienākumu bilance no investīciju projektiem. Šajā kolonnā ir norādīta summa, kas iegūta, atskaitot izdevumus no ienākumiem no ieguldījumu operācijām. Tas ir, jums jānorāda atšķirība.

Vai vēlaties pārbaudīt naudas plūsmas pārskatu? Septīto rādītāju šajā sarakstā ir ļoti viegli pārbaudīt: 4200. punkts = 4210. punkts - 4220. punkts.

Saņemot negatīvu rezultātu, vērtība ir jāiekļauj iekavās.

Skaidras naudas darījumi

Šajā naudas plūsmas pārskata sadaļā parādītas summas, kas tika saņemtas, piesaistot līdzekļus no finansējuma, pamatojoties uz parādu vai pašu kapitālu. Šāda veida darbības pavada lieluma un struktūras izmaiņas:

- Uzņēmuma materiālais stāvoklis.

- Aizņemto līdzekļu uzņēmums.

Ienākumu sadaļas aizpildīšana

Kopējo šīs vērtības summu iegūst, saskaitot kolonnas no 4311 līdz 4319.

- 4310. punkts ir vispārīgs rādītājs.

- 4311. punkts - kredīta vai aizņemtu līdzekļu iegūšana.

- 4312. punkts - īpašnieku naudas ieguldījumi.

- 4313. punkts - līdzekļu saņemšana no akciju emisijas vai kapitāla daļu palielināšanas.

- 4314. punkts - naudas plūsma no uzņēmuma izdotām parādzīmēm, obligāciju emisijām un parāda ieņēmumiem.

- 4319. punkts - citi ienākumi.

Skaidras naudas norēķini

Kopējo summu aprēķina kā kopējo rādītāju, pievienojot vērtības no 4321. līdz 4329. punktam. Visi dati jānorāda iekavās.

- 4320. punkts - vispārīga nozīme.

- 4321. klauzula - maksājumi īpašniekiem, kad tiek atpirktas viņu akcijas vai uzņēmuma akcijas, vai sakarā ar viņu atsaukšanu no dibinātājiem.

- 4322. punkts - dividendes un citi maksājumi īpašniekiem, kas saistīti ar peļņas sadali.

- 4323. punkts - parādzīmju un parādzīmju, aizdevumu samaksu un kredītlīgumu atmaksa / izpirkšana.

- 4329. punkts - citi maksājumi, kas saistīti ar skaidrās naudas darījumiem.

- 4300. punkts - naudas plūsma no finanšu darījumiem. To aprēķina pēc šādas shēmas: 4300. punkts = 4310. punkts - 4320. punkts. Saņemot rezultātu ar mīnusa zīmi, jāievieto iekavas.

Secinājums

Naudas plūsmas pārskata sagatavošanai un analīzei 4. formā, kurā sniegts detalizēts naudas plūsmas attēls, apvienojumā ar citiem pārskatu veidiem, ir būtiska loma uzņēmuma reālās situācijas izpratnē. Dokumentā ietvertā informācija ļauj analizēt pašreizējo situāciju, prognozēt nākotnes izredzes un domāt par efektivitātes uzlabošanas pasākumiem. Ziņošanas metodes izvēle ir atkarīga no nepieciešamo datu pieejamības pakāpes.