Pievienotās vērtības nodoklis ir ļoti svarīgs netiešais nodoklis. Daudzās valstīs tā ir vismaz ceturtā daļa no budžeta ieņēmumu puses. Šajā rakstā mēs apskatīsim PVN uzskaites kārtību par saņemtajiem un izsniegtajiem avansiem, kā arī pastāstīsim par šī nodokļa vēsturi Krievijā.

Depozīta PVN noformēšana un avansa maksājumi

Viens no pieprasījumiem, kas pastāvīgi parādās, ir PVN noguldījumu apstrāde.

Tas var būt saistīts ar faktu, ka ir dažādi noguldījumu veidi ar atšķirīgiem PVN noteikumiem katram. Kopumā mēs uzskatām nodokļu punktu noteikumus. Nodokļu birojs ir laiks, kurā ienākuma nodoklis pazūd un pievienotā vērtība tiks atmaksāta.

Uzņēmumam var būt dažādi komerciāli līgumi par šādiem maksājumiem:

- avansa maksājumu saņemšana;

- aizdevumu pārdošana;

- periodiski maksājumi par nepārtrauktām piegādēm;

- drošības naudas iemaksa par nomātām precēm.

Tie ir apskatīti turpmāk, kā arī daži īpaši pasākumi. PVN atjaunošana no izsniegtā avansa maksājuma ir ļoti sarežģīta ekonomikas tēma, tai ir daudz nepilnību.

Avansa maksājumi un noguldījumi

Avansa maksājums vai depozīts ir daļa no kopējās pārdošanas cenas, ko klients maksā uzņēmumam, pirms viņš piegādā preces vai pakalpojumus.

Nodokļa postenis izskatās, ja avansa maksājums tiek veikts atkarībā no tā, kurš notiek:

- Avansa rēķina datums

- avansa maksājuma saņemšanas datums.

PVN, kas maksājams pēc avansa maksājuma, tiek iekļauts kompensācijā par periodu, kad rodas nodokļu punkts.

Ja klients samaksā atlikušo atlikumu pirms preču piegādes vai pakalpojumu sniegšanas, nākamais nodokļu postenis tiks izveidots, kad notiks:

- atlikuma rēķina datums;

- saņemtā atlikuma samaksa.

Tādējādi PVN vajadzētu būt bilancē, atgriežoties, kad rodas papildu nodokļu punkts. Var redzēt arī to, ka PVN rēķins no pircēja avansa ir diezgan izplatīts.

Atmaksājami noguldījumi

Uzņēmums var lūgt saviem klientiem iemaksāt depozītu, kad viņi pērk preces. Veicot iemaksu, nodoklis netiek iekasēts:

- pilnībā atdodot klientam, kad viņi droši atdod preces;

- ko jūs glabājat, lai atlīdzinātu zaudējumus vai zaudējumus.

Forex noguldījumi

Ja klientam tiek lūgts veikt iemaksu par precēm vai pakalpojumiem, bet viņš tās nepērk vai neizmanto pakalpojumus, var tikt pieņemts lēmums par depozīta saglabāšanu. Parasti vienošanās ir tāda, ka klients iepriekš ar viņu vienojas, un tas ir daļa no pārdošanas nosacījumiem. Šī vienošanās ir pazīstama kā atsavināšana. Tas bieži notiek, ja, piemēram, viesnīcu bizness iekasē maksu par numuru rezervēšanu.

PVN jādeklarē, saņemot depozītu vai izrakstot rēķinu, atkarībā no tā, kurš notiek agrāk.

Ja depozīts tiek ietaupīts (jo klients maina savas domas par produktu vai pakalpojumu un vairs tos nevēlas), PVN netiek iekasēts, jo piegāde netiek veikta. Ja ienākuma nodoklis jau ir deklarēts, uzņēmumam nākamajā PVN atmaksāšanā ir jāpielāgo atlikušās depozīta summa. Ja pārdošana turpinās, tiek piemēroti iemaksas noteikumi.

Nepārtraukta piegāde

Ja jūs pastāvīgi sniedzat pakalpojumus un saņemat regulārus vai izlases maksājumus, nodokļu punkts tiek izveidots katru reizi, kad tiek izrakstīts PVN rēķins vai saņemts maksājums, atkarībā no tā, kurš notiek agrāk.

Ja maksājumi tiek veikti regulāri, uzņēmums var izrakstīt PVN rēķinu jebkura perioda sākumā līdz gadam par visiem maksājumiem, kas jāveic šajā periodā (ar nosacījumu, ka ir samaksāti vairāk nekā viens maksājums). Ja perioda sākumā tiek nolemts izrakstīt rēķinu, līdz maksājuma vai saņemšanas datumam, atkarībā no tā, kurš notiek agrāk, nevienam maksājumam netiks deklarēts PVN. Šajā gadījumā PVN rēķina rēķins no avansiem tiek izskatīts saskaņā ar citiem noteikumiem. Šeit tas jau ir atkarīgs no tās valsts nodokļu kodeksa, kurā radusies šāda situācija.

Kredīts un nosacīta pārdošana

Noteikumi var kļūt sarežģītāki:

- Aizdevuma pārdošana nozīmē tādu preču pārdošanu, kuras uzreiz kļūst par klienta īpašumu, bet par kurām cena tiek maksāta pa daļām.

- Nosacītā pārdošanā preces tiek piegādātas klientam, bet tās paliek pārdevēja īpašumā līdz pilnīgai samaksai.

Nodokļa punkts par aizdevuma vai nosacīta pārdošanas pārdošanu tiek izveidots brīdī, kad preces vai pakalpojumi tiek piegādāti klientam. Šis ir galvenais nodokļu punkts, un tad jums jāapsver PVN par visām preču izmaksām.

Šo bāzes nodokļa punktu var pārslogot, un faktiskais nodokļu punkts tiek izveidots, ja uzņēmums:

- pirms preču vai pakalpojumu piegādes izraksta rēķinu vai saņem maksājumu;

- izraksta PVN rēķinu 14 dienu laikā pēc bāzes nodokļa punkta.

Kredīta pārdošana, kad klientam tiek sniegts finansējums

Ja preces klientam tiek piedāvātas uz kredīta un finanšu uzņēmums nav iesaistīts, piegādātājs pats finansē aizdevumu. Ja klienta izrakstītajā rēķinā kredīta aprēķins tiek norādīts atsevišķi, tas tiks atbrīvots no PVN. Tiks atbrīvoti arī citi ar aizdevumu saistīti maksājumi, piemēram, administrēšanas, dokumentācijas vai uzņemšanas maksa. PVN tiek deklarēts to preču pilnajā vērtībā, kuras par šo periodu tika piegādātas, lai saņemtu nodokļu atmaksu.

Ja preces vai pakalpojumus sniedz bezprocentu aizdevumā, vienojoties ar klientu par to samaksu noteiktā laika posmā, neiekasējot procentus, PVN pēc piegādes tiek deklarēts par pilnu pārdošanas cenu.

Kredīta pārdošana finanšu uzņēmumā

Kad bizness veic kredīta pārdošanu finanšu uzņēmumā, pēdējais vai nu:

- Kļūst par preču īpašnieku, piemēram, kad pirkumu finansē ar pirkuma līgumu.

- Nekļūst par produkta īpašnieku, piemēram, ja pirkumu finansē, izmantojot aizdevuma līgumu.

Pārdošanas līgumi

Ja finanšu uzņēmums kļūst par preču īpašnieku, bizness preces piegādā finanšu uzņēmumam, nevis klientam. Par aizdevuma sniegšanu nav jāmaksā, tāpēc pārdevējs ņem vērā PVN pēc preču izmaksām to piegādes brīdī finanšu uzņēmumam. Visas komisijas, kas saņemtas no finanšu sabiedrības un kuras jāuzrāda klientam, parasti tiek apliktas ar PVN.

Aizdevuma līgumi

Ja finanšu uzņēmums nekļūst par preču īpašnieku, piegādātājs preces pārdod tieši savam klientam. Uzņēmums nepiegādā preces finanšu uzņēmumam, lai gan pēdējais var tieši samaksāt pārdevējam. PVN jāmaksā klientam par pārdošanas cenu, pat ja pārdevējs no finanšu uzņēmuma saņem mazāku summu. Līgums starp klientu un finanšu uzņēmumu par kreditēšanu ir pilnīgi atsevišķs preču pārdošanas darījums.

Naudas plūsmas shēma

Ja bizness izmanto naudas uzskaites shēmu, tas ņem vērā noieta nodokli. Saņemot samaksu no klientiem, ja viņš nav atmaksājamais depozīts, PVN uzskaites procedūra šajā gadījumā nemainās.

Īpašums

Darījumos ar nekustamo īpašumu jāievēro piesardzība. Tas ir īpaši svarīgi, ja īpašumu iegādājas izsolē.

Šie komentāri attiecas tikai uz tāda īpašuma iegādi, par kuru tiek iekasēts PVN (komerciālais īpašums, kas apliekams ar nodokli).Ja iemaksa tiek iemaksāta ieinteresētajai pusei, advokāta kontam vai depozīta kontam (parasti apmaiņas laikā), un pārdevējam nav piekļuves šai naudai līdz pabeigšanai, nodokļu punkts netiek izveidots.

Pretējā gadījumā jebkurš avansa maksājums tiek apstrādāts, kā aprakstīts iepriekš, un tiek izveidots nodokļu punkts, kurā noietais nodoklis ir atkarīgs no depozīta summas lieluma. Šajos noteikumos var kļūdīties pārdevēji izsolē. Ja nav izveidots neviens cits nodokļu punkts, jāaizpilda ienākuma nodoklis.

Tūrisma operatora peļņas shēma (TOMS)

TOMS ir skaidri depozītu noteikumi. Saskaņā ar parastajiem PVN noteikumiem nodokļu postenis parasti rodas, izrakstot rēķinu vai saņemot maksājumu (kā norādīts iepriekš). TOMS parastais piegādes laiks ir izbraukšanas vai pirmās nodarbinātības datums. Tomēr dažos gadījumos tas tiek ignorēts. Ja ceļojumu rīkotājs saņem vairāk nekā vienu maksājumu, tam var būt vairāki nodokļu punkti. Katru reizi, kad saņemat maksājumu vairāk nekā 20% no pārdošanas cenas, šai summai tiek izveidots nodokļu punkts.

Tas tiek izveidots arī katru reizi, kad līdz šim saņemtie maksājumi (un vēl nav ņemti vērā) pārsniedz 20%, saskaitot. Ir iespējas saņemt noguldījumus, strādājot ar TOMS, tāpēc jums jāmeklē konkrēti ieteikumi.

PVN reģistrācija

Aprēķinot reģistrācijas apgrozījumu, “vēsturiskajā” pārbaudē ir jāiekļauj depozīti, kas veido nodokļu punktu. Jāpievērš uzmanība arī tam, lai liela depozīta dēļ “nākotnes” testa dēļ netiktu sākta tūlītēja PVN reģistrācija. Ja jebkurā laikā var sagaidīt, ka nākamā mēneša ieņēmumi paši pārsniegs apgrozījuma robežu, un tagad tas ir, piemēram, 85 000 mārciņu, tad reģistrācijas datums būs šī 30 dienu perioda sākums.

Fiksētas likmes shēma

Uzņēmums saņemtā depozīta vērtībai piemēro atbilstošu fiksēto likmi (ja tā nav atmaksājama). Vairumā gadījumu rēķina izdošanu var neņemt vērā, ja ņem vērā iespēju izmantot kases aparāta versiju fiksētas likmes shēmā. Shēmā ar pēdējo PVN no samaksātajiem avansiem tas var būt vai nu vairāk nekā bez fiksētas likmes, vai mazāks, tas viss ir atkarīgs no preču izmaksām, kāda veida precēm un tā tālāk.

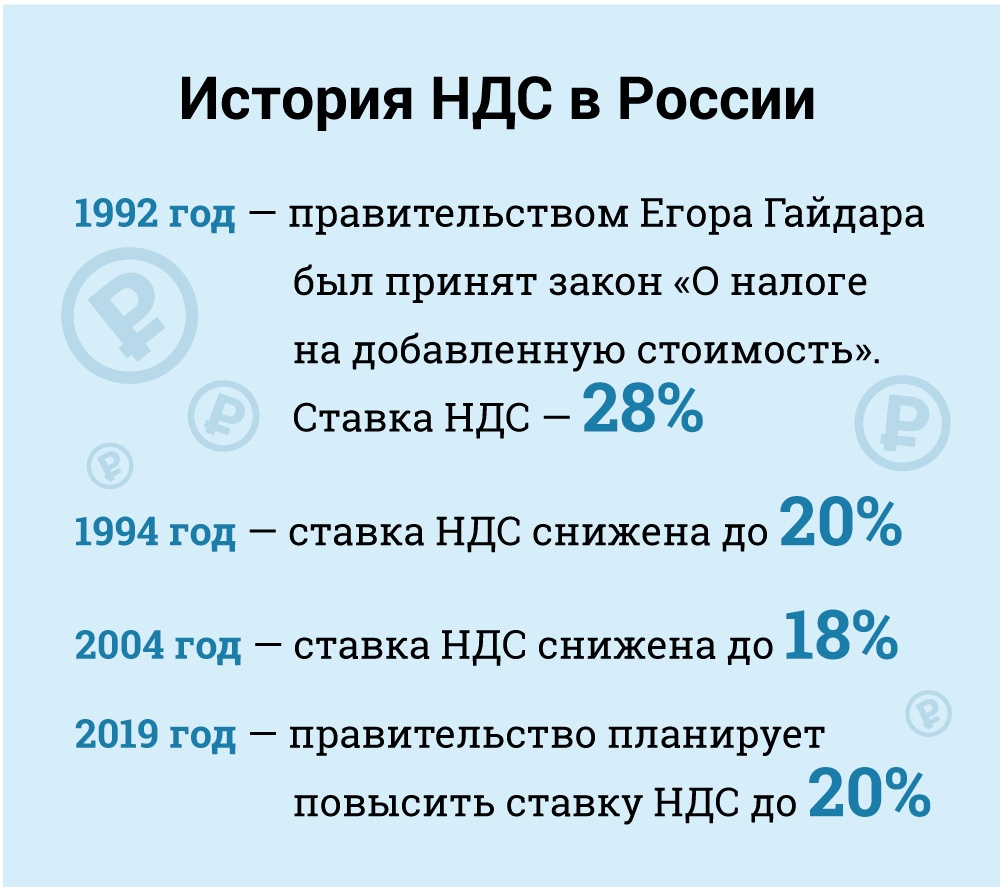

Pievienotās vērtības nodoklis (PVN) Krievijā

Ekonomiskajā ziņā PVN ir netiešs nodoklis, kuru iekļauj preču cenā un pircējs maksā pārdevējam. Pēdējais ir nodokļu nodošana valdībai. Bet juridiski - par PVN nodokļu maksātāju tiek uzskatīts pārdevējs, nevis pircējs (tas ir, tas, kurš ir juridiski atbildīgs par tā samaksu).

Nodokļu maksātāji PVN vajadzībām ir visas Krievijas juridiskās personas un individuālie uzņēmēji ar dažiem izņēmumiem, kurus mēs apsvērsim turpmāk.

Ārvalstu juridiskām personām ir jāreģistrējas kā nodokļu maksātājiem Krievijā, ja viņu klātbūtne valstī atbilst noteiktiem kritērijiem. Tomēr jāatzīmē, ka arī ārvalstu juridiskai personai var pieprasīt maksāt PVN pat bez Krievijas klātbūtnes gadījumos, kad viņu darbība tiek aplikta ar nodokļiem saskaņā ar piegādes noteikumiem. Šajā gadījumā, ja ārvalstu juridiskai personai ir vairākas nodaļas Krievijā dažādās pilsētās vai pašvaldībās, tā var izvēlēties iesniegt pārskatus par PVN ievērošanu un maksāt nodokļus par visām nodaļām caur vienu no tām. Par izvēli rakstiski jāpaziņo vietējam nodokļu birojam katrā vietā (174. sadaļa).

Nodokļu maksātāju kategorijas, kurām piemēro atbrīvojumu

Dažas nodokļu maksātāju kategorijas ir atbrīvotas no PVN saistībām. Tas ir:

• Mazi uzņēmumi, kas atbilst noteiktiem kritērijiem.

• Uzņēmumi un individuālie uzņēmēji, kas akreditēti kā Skolkovo inovāciju centra dalībnieki.

• Uzņēmumi un individuālie uzņēmēji, kas izmanto vienkāršotu nodokļu sistēmu.

• Uzņēmumi un individuālie komersanti, kas piemēro vienoto nosacīto ienākuma nodokļa režīmu (bet tikai attiecībā uz darbības veidiem, uz kuriem attiecas aprēķinātais ienākuma nodoklis).

• Ārvalstu organizatori, mārketinga partneri vai raidorganizācijas Soču 2014. gada Olimpiskajām spēlēm un Paralimpiskajām spēlēm ar atbilstošu apstiprinājumu šādam atbrīvojumam.

Saskaņā ar likumu mazie uzņēmumi ir atbrīvoti no PVN maksātāja darbības. Šo atbrīvojumu piešķir maziem uzņēmumiem, kuru pārdošanas ienākumi ir mazāki par 2 miljoniem rubļu trīs mēnešus pēc kārtas (145. pants).

Atbrīvojums nav piemērojams PVN importētajām precēm, kas maksājamas muitā, un tiem nodokļu maksātājiem, kuri ir atbildīgi par akcīzes nodokli (attiecībā uz akcīzes precēm). Nodokļa maksātājam, kurš piemēro atbrīvojumu, nav jāiekasē nodoklis vai jāiesniedz deklarācijas, bet viņam ir jāmaksā PVN, ko iekasē viņa piegādātāji, kad tie maksā normālā režīmā.

Lai izmantotu tiesības uz šo atbrīvojumu, nodokļu maksātājam jāpaziņo vietējai nodokļu iestādei par nodomu izmantot atbrīvojumu saskaņā ar noteikto formu un iesniedzot vairākus apliecinošus dokumentus (bilance, grāmatvedība utt.).

Praksē nodokļu iestādes nelabprāt piešķir šo nodokļu atbrīvojumu nodokļu maksātājiem un bieži ir atjautīgas, meklējot iemeslus atteikties no tiesībām. Piemēram, viņi uzskata, ka nav iespējams izslēgt uzņēmumu no PVN saistībām, ja tam nav bijis ienākumu visu trīs mēnešu periodu (Finanšu ministrijas vēstule N 03 -07-14 / 11, 2007. gada 3. marts). Tomēr tiek uzskatīts, ka tas nav pamatoti, jo Nodokļu kodeksā nav noteiktas prasības attiecībā uz minimālo ienākumu slieksni, lai varētu pretendēt uz atbrīvojumu. Šis secinājums guva atbalstu tiesu praksē (Urālu federālā apgabala Federālās šķīrējtiesas rezolūcija N Ф09-3020 / 07-С2 lietā N А60-34201 / 06, 2007. gada 5. februāris).

Atbrīvojums ir spēkā 12 mēnešus pēc kārtas, sākot no pieteikuma iesniegšanas brīža ar iespējamiem pagarinājumiem nākamajiem 12 mēnešu periodiem. Pēc atbrīvojuma nodokļu maksātāji nevar atteikties no šāda atbrīvojuma pirms tā 12 mēnešu perioda beigām, kuram tas tiek piešķirts, izņemot gadījumus, kad tiesības uz atbrīvojumu tiek zaudētas ienākumu sliekšņa pārsniegšanas vai akcīzes preču pārdošanas rezultātā.

Bet pastāv risks, kas saistīts ar šī izņēmuma piemērošanu. Ja pārdošanas ieņēmumi pārsniedz slieksni, tad no tā mēneša pirmās dienas, kurā slieksnis tiek pārsniegts, visi ieņēmumi tiks uzskatīti par PVN apliekamiem, un tas prasa atcelt iepriekš neapliekamus darījumus. Protams, šajā gadījumā būtu grūti pārliecināt klientus mainīt darījuma veidu un pārskaitīt nepieciešamo PVN.

2010. gada septembrī tika grozīts Nodokļu kodekss, lai ieviestu nodokļu atvieglojumu sērijas Skolkovo Inovāciju centra projekta dalībniekiem. Citu priekšrocību starpā dalībnieki var tikt atbrīvoti no PVN. Kopumā šis atbrīvojums ir līdzīgs tam, ko piešķir maziem uzņēmumiem.

Nodokļu likmes

Nodokļa likme (164. pants): standarta - 18%.

Likmes samazinājums 10% apmērā tiek piemērots:

• Pamata pārtikas produktu tirdzniecība.

• Pārdodot noteikta veida produktus bērniem.

• Zāļu pārdošana.

• Periodisko izdevumu (izņemot reklāmu un erotiku), zinātniskās literatūras un mācību grāmatu tirdzniecība.

Nulles likme tiek piemērota (ar dažiem nosacījumiem):

• eksportētās preces.

• Pārdošana diplomātiskajām pārstāvniecībām un to darbiniekiem, ieskaitot ģimenes locekļus.

• Preču (darbu, pakalpojumu) pārdošana kosmiskās aviācijas nozarē.

• Pasažieru un bagāžas pārvadājumi, ja izejas punkts vai galapunkts atrodas ārpus Krievijas.

• Kravu pārvadāšanas pakalpojumi saistībā ar eksportu un importu.

• Un citos gadījumos, kas galvenokārt ir transporta pakalpojumu palīglīdzekļi. Pēc šīm likmēm jūs uzzinājāt PVN aprēķinu.

Nodokļu priekšmets

PVN piemēro šādiem darījumu veidiem (146. pants):

• Preču, darbu un pakalpojumu pārdošana (ieskaitot maiņas darījumus), īpašuma tiesību nodošana Krievijā.

• Atsavināšana, izņemot (bez maksas) preces, darbus un pakalpojumus.

• Imports uz Krieviju (PVN muitā).

• Preču un pakalpojumu nodošana, kas iegādāti vai ražoti uzņēmuma paša patēriņam, tas ir, nav paredzēts izmantošanai uzņēmējdarbībā (tālākpārdošana vai iekļaušana tālākpārdodamās precēs un pakalpojumos). Šajā kategorijā ietilpst celtniecības un uzstādīšanas darbi.

• Preču un pakalpojumu nodošana pašu patēriņam ir apliekama ar PVN tikai tad, ja ienākuma nodokļa vajadzībām atbilstošās izmaksas nav atskaitāmas. Tomēr celtniecības un uzstādīšanas darbi tiek aplikti ar PVN, lai gan saistītās izmaksas tiks atskaitītas no ienākuma nodokļa.

Ir vērts atzīmēt, ka saskaņā ar Nodokļu kodeksu PVN tiek aplikts ar preču un pakalpojumu nodošanu, nevis preču un pakalpojumu pirkšanu vai ražošanu pašu patēriņam. Nodokļu kodeksā nav definēts pārsūtīšanas jēdziens, un nodokļu administrācija šo nepilnību aizpildīja, norādot, ka preces un pakalpojumi pašu patēriņam tiek aplikti ar PVN tikai tad, ja tie tiek nodoti nodokļu maksātāju vienībām.

Ja preces un pakalpojumus pašu patēriņam nepārnes uz vienībām, PVN netiks iekasēts (Krievijas Nodokļu un nodevu ministrijas 2003. gada 1. februāra vēstule N 03-1-08 / 204/26-В088, vēstule N 03-04-11 / 1/132). Finanšu ministrija no 06.16.2005.). Zinot likmes, kā arī to, kuri produkti ietilpst kādā kategorijā, jūs varat aprēķināt PVN. Tad jūs zināt, cik daudz nodokļu esat samaksājis valstij.

Secinājums

Šajā rakstā jūs uzzinājāt, kas ir PVN un kā aprēķināt PVN par saņemtajiem un izsniegtajiem avansiem. Šī ir ļoti svarīga ekonomikas zināšanu daļa. Galu galā zināt, cik mēs maksājam nodokļus, palīdz saudzīgi runāt par apkārtējo situāciju.