Ikvienam nodokļu maksātājam, kurš ievēro likumu, ir likumīgas tiesības uz PVN atmaksu. Procedūra ir paredzēta Nodokļu kodeksā, it īpaši 78. pantā. Jūs varat rēķināties ar nodokļu atmaksu, ja pārskata perioda beigās personai, kura ir deklarējusi savus ienākumus, atskaitījuma summa pārsniedz iekasētās PVN summu.

PVN atmaksa ļauj juridiskām personām racionāli izmantot savus īpašumus un pat palielināt konkurētspēju.

Garantijas

Visbiežāk situācijas, kad iespējama nodokļu atmaksa, rodas eksportējošiem uzņēmumiem, kas darbojas ar 0% likmi (šis noteikums ir noteikts 165. pantā). Tomēr atskaitījumu summas pārsniegšana nav iemesls nodokļu atmaksai. Lai saņemtu šo procedūru, jums būs jāizpilda vairākas prasības, kas noteiktas piemērojamajos tiesību aktos.

Pirmais nosacījums PVN atmaksas procedūrai juridiskām personām ir Federālā nodokļu dienesta dokumentu revīzija. Ja mēs runājam par eksportētājiem, tad pārbaudes procesā viņiem būs jāiesniedz diezgan apjomīga dokumentu pakete, kas apstiprina divus faktus:

- tiesības piemērot 0% pārdošanas likmi;

- pamatojumi, kas dod tiesības uz atskaitījuma summu.

Tāpēc ir ļoti svarīgi, lai katrs darījuma posms tiktu pareizi dokumentēts.

Juridiskas personas, kurām ir tiesības uz PVN atmaksu

PVN atmaksu juridiskām personām paredz valsts nodokļu kodekss, jo īpaši tā 176. pants. Lai saņemtu kompensācijas, uzņēmumam jāatbilst vairākām prasībām:

- būt pievienotās vērtības nodokļa maksātājam;

- pakalpojumi vai preces, par kurām ir radusies pārmaksa, jāiegādājas tikai uzņēmējdarbības veikšanai;

- jābūt klāt šī produkta rēķiniem, norādot PVN summu, galvenā grāmatveža un uzņēmuma vadītāja parakstu;

- iegādātās materiālās vērtības vai pakalpojumi ir jārealizē;

- Darījums, par kuru PVN atmaksai vajadzētu būt reālai;

- pārdevējam un pircējam ir jābūt dokumentiem pilnā kārtībā, tiem jābūt reģistrētiem likumā noteiktajā kārtībā.

PVN atmaksa nav atļauta, ja uzņēmums darbojas vienkāršotā nodokļu sistēmā, vienotā rūpniecības nodokļu sistēmā vai citos nodokļu režīmos. Pretendents ir jāuzskaita par PVN maksātāju.

Iespējamās nodokļu atmaksas iespējas

PVN atmaksu juridiskām personām var veikt divos veidos:

- ar nobīdi;

- pēc atgriešanās.

Pirmajā variantā tiek pieņemts, ka pretendentam ir kavēti citu nodokļu maksājumi vai arī ir nesamaksāti naudas sodi vai soda naudas. Šajā gadījumā nodokļu birojs savstarpēji ieskaita savstarpējās prasības. Ja naudas līdzekļi paliek pēc nokavējuma naudas samaksas, tos atdod tieši nodokļu maksātājam. Nodokļu maksātājam ir arī tiesības iesniegt pieteikumu, lai pārmaksātā summa tiktu nosūtīta uz kontu turpmākiem federālo nodokļu, ieskaitot PVN, maksājumiem.

Pārmērīgi samaksāta nodokļa atmaksa ir iespējama tikai tad, ja tiek ievērotas visas uzņēmuma likumdošanas normas un ja nav parādu.

Atgriešanas shēma

Kas ir PVN? Kā to var atgriezt? Lai pilnībā izprastu visu procedūru, nodokļu atmaksas shēmu var attēlot vairākos posmos.

Jāsaprot, ka PVN atmaksa nav automātiska procedūra. Ieinteresētajam nodokļu maksātājam ir pienākums patstāvīgi uzsākt pārmērīgi samaksātā nodokļa atgriešanas procedūru.

1. solis - deklarācijas iesniegšana, norādot PVN summu, kas uzrādīta atmaksai

IFTS darbiniekiem jāveic iesniegtās deklarācijas dokumentu audits (kas ilgst 3 mēnešus). Šajā posmā nodokļu ierēdņi ir tiesīgi pieprasīt no deklarētāja visus dokumentus, kas apstiprina iespēju piemērot nodokļu atskaitījumus. Šī norma ir nostiprināta Nodokļu kodeksa 88. pantā.

Gadījumos, ja netiek atklāti kādi pārkāpumi, jūs varat nekavējoties pāriet uz 6. darbību, tas ir, nodokļu iestādes lemj par nodokļu deklarēšanu un atmaksā pārmaksāto summu.

2. darbība - rīkojieties, lai identificētu pārkāpumus

Kā atgriezt PVN juridiskām personām? Ja dokumentācijas audita laikā deklarācijas sagatavošanā tika konstatēti pārkāpumi, tad kamēr tie nav izlaboti, atskaitījumus nevar iegūt, kamēr trūkumi nav novērsti.

Nodokļu iestāde, kas veica revīziju, pieņem lēmumu un atspoguļo, kādi trūkumi būtu jānovērš.

3. solis - iebildumi

Nodokļu maksātājam mēneša laikā pēc audita sertifikāta saņemšanas ir iespēja iesniegt savus iebildumus pret lēmumu. Šī norma ir nostiprināta 100. pantā, tomēr, iesniedzot protestu, būtu jāpamato sava nostāja un jānorāda uz atklātajiem pārkāpumiem nodokļu dienesta speciālistu darbībās.

4. solis - nodokļu atbilde

PVN atmaksas metodes un kārtība juridiskām personām liek domāt, ka pēc iebilduma iesniegšanas (vai tā neesamības gadījumā) nodokļu dienesta eksperti lēmumu pieņem pēc 10 darba dienām. Tajā var būt informācija par iesaistīšanos vai atteikumu saukt deklarētāju pie administratīvās atbildības. Nodokļu dienesta pienākums ir paziņot nodokļu maksātājam par pieņemto lēmumu 5 dienu laikā no šāda lēmuma pieņemšanas dienas.

Papildus tam, ka tiek saukts pie atbildības, ja tiek konstatēti nopietni pārkāpumi, kas likumā noteiktajā laikā netiek novērsti, nodokļu maksātājam tiek atteikta nodokļu atmaksa.

Ja pārkāpumu nav, tad pirms pozitīva lēmuma pieņemšanas Federālā nodokļu dienesta darbinieki noskaidro PVN, citu nodokļu, soda naudas un nokavējuma naudas.

5. solis - nobīde

Ja nodokļu parādu pārbaudes procesā tomēr tiek atklāts tā pastāvēšanas fakts, tad nodokļu dienesta speciālisti patstāvīgi ieskaita esošā parāda atmaksu. Ja parāds ir izveidojies laikā, kad tika veikta pārbaude, tad par to netiek iekasēts sods.

Gadījumos, kad ar nodokļu deklarāciju nepietiek, lai samaksātu parādu, nodokļu maksātājam ir pienākums maksāt papildus.

6. solis - lēmuma pieņemšana par PVN atmaksu un nodokļu atmaksu

Kā tiek atmaksāts PVN? Atgriešanās shēma juridiskām personām ietver vēl vienu soli IFTS lēmuma veidā par PVN atmaksu. Šādu lēmumu pieņem, ja dokumentārā audita laikā pārkāpumi nav atklāti vai pēc nokavējuma naudas, soda naudas un soda naudas samaksātās summas paliek.

Pēc attiecīgā lēmuma pieņemšanas IFTS iestādes nosūta OFC atbilstošu rīkojumu (Nodokļu kodeksa 176. pants).

Nodoklis ir jāpārskaita nodokļu maksātāja norēķinu kontā 5 bankas dienu laikā pēc paziņojuma saņemšanas OFK struktūrās, kurām savukārt ir pienākums informēt nodokļu dienestu par līdzekļu pārskaitījumu.

Gadījumos, kad procedūrā nav pārkāpumu, to uzskata par pilnībā pabeigtu.

7. solis - FTS iestādes pārkāpj PVN atmaksas noteikumus

Kā atgriezt PVN juridiskām personām? Var gadīties, ka no nodokļu maksātāja puses netiek izdarīti nekādi pārkāpumi, bet nodokļu dienests tomēr pārkāpa nodokļu atmaksas nosacījumus. Ko šajā gadījumā darīt?

Deklarētājam ir tiesības pieprasīt procentu aprēķināšanu par atdodamo summu. Šīs tiesības nodokļu maksātājam rodas 12. dienā pēc lēmuma par dokumentu audita pabeigšanu un lēmuma par kompensāciju pieņemšanas.

Kā palielināt savas iespējas?

Nepavisam nav grūti savākt dokumentus PVN atmaksai juridiskām personām, ievērot procedūras noteikumus, tomēr praksē diezgan bieži nodokļu dienesta speciālisti dara visu, lai atklātu pārkāpumus un neatmaksātu līdzekļus.

Lai palielinātu nodokļu atmaksas iespējas, pirmkārt, jums vajadzētu izvēlēties pienācīgus darījuma partnerus un ievērot dokumentu noformēšanas noteikumus, proti:

- veikt pakalpojumu un preču uzskaiti visos normatīvajos aktos paredzētajos žurnālos;

- neaizmirstiet muitas marķējumā uzlikt atzīmi;

- pārbaudiet, vai visām precēm ir pievienots PVN;

- Pārbaudiet, vai visi rēķini ir noliktavā un vai visas preces tajā ir iekļautas;

- Pārdodot preces ārpus valsts, noteikti maksājiet PVN uz robežas.

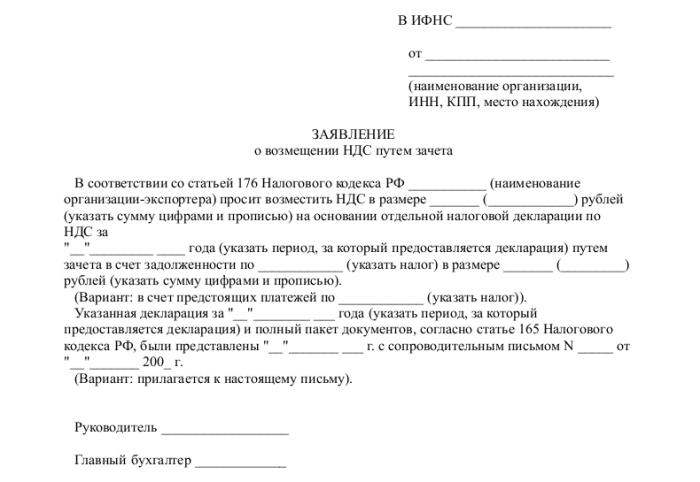

Kādi dokumenti jāsagatavo

Kādi dokumenti ir nepieciešami iesniegšanai IFTS dokumentu revīzijas laikā? Kā atgriezt PVN juridiskām personām? Ja uzņēmums ir pārliecināts, ka tā uzņēmējdarbība tiek veikta saskaņā ar spēkā esošajiem tiesību aktiem, un tajā nav pārkāpumu, tad varat droši iesniegt dokumentus nodokļu atmaksai.

Lai sāktu procedūru, sagatavojiet un iesniedziet īpašu dokumentu sarakstu:

- iesniegums noteiktajā formā;

- nodokļu deklarācija par attiecīgo pārskata periodu;

- vēstule ar lūgumu atmaksāt PVN;

- rēķini;

- izraksti no pārdošanas un pirkšanas grāmatām;

- citi maksājuma dokumenti (eksporta operācijām - muitas dokumenti).

Dokumentu iesniegšanas laikā uzņēmumam nevajadzētu būt parādiem: nomas parāds ir jāatmaksā, visi rēķini jāsamaksā, tas ir, nedrīkst būt nekādu prasību pret juridisku personu.

Secinājums

Kā atgriezt PVN juridiskām personām? Principā šī nav sarežģīta procedūra, taču tai nepieciešama īpaša piesardzība un rūpīgums grāmatveža darbā katrā preču vai pakalpojumu iegādes, pārdošanas posmā.

Ja dokumentu audita laikā IFTS speciālisti joprojām atklāja neprecizitātes, tad visi skaidrojumi un paskaidrojumi TCS jāiesniedz tikai elektroniskā formātā. Pretējā gadījumā saskaņā ar Nodokļu kodeksa 88. pantu šādi paskaidrojumi netiks uzskatīti par sniegtiem.

Jāatceras arī, ka, neraugoties uz Federālās nodokļu dienesta inspekcijas tiesībām pieprasīt dokumentus dokumentu audita laikā, tomēr šiem pieprasījumiem būtu jāattiecas uz pārbaudītu deklarāciju. Piemēram, nodokļu administrācijai, pārbaudot deklarāciju, nav tiesību interesēties par darbinieku zemo algu jautājumu vai pieprasīt paskaidrojumus par zaudējumu esamību.

Un jums vienmēr jāatceras, ka gadījumā, ja nodokļu maksātājs nepiekrīt nodokļu dienesta secinājumiem un atsakās no kompensācijas, deklarētājam ir 90 dienas šāda lēmuma pārsūdzēšanai (no tā pieņemšanas brīža).