Krievijas Federācijas civiltiesības paredz šāda veida nodrošinājumu saistību izpildei, piemēram, galvojumus, ieturējumus, neatkarīgas garantijas, depozītus utt.

Sakarā ar to, ka likumdošanā pastāvīgi notiek izmaiņas, arvien pieaug interese par neatkarīgu garantiju. Ļaujiet mums sīkāk apsvērt, ko šis jēdziens ietver un kā tas atšķiras no citiem noteikumiem.

Definīcija

Neatkarīga garantija civiltiesībās nozīmē rakstisku vienošanos starp pusēm, ja viena no pusēm (galvotājs) apņemas pēc otras puses (principāla) pieprasījuma samaksāt trešajai personai (saņēmējam) noteiktu naudas atlīdzību saskaņā ar tām saistībām, kuras garantētājs sniedza. Turklāt šis fakts nav atkarīgs no garantijas garantijas derīguma.

Rakstiska dokumenta sastādīšana ļauj noteikt līguma nosacījumu precizitāti un pārbaudīt, vai konkrēta persona to izdod. Bet ir svarīgi, lai līguma rakstiskās formas neievērošana neliecina par līguma neuzticamību.

Galvojuma galvenās iezīmes:

- Neatkarība, neatkarība no tās paredzētajām saistībām.

- Neatsaucamība (spēja atsaukt garantiju rodas tikai tad, ja tā ir norādīta līgumā).

- Atlīdzība (nodrošinātājs maksā naudu garantijas izsniegšanai).

- Augsta attiecību formalizācijas pakāpe.

- Tiesību neizskaidrojamība.

Dokumenta izsniegšana

Neatkarīga garantija, kā minēts iepriekš, tiek izsniegta rakstiski. Šo dokumentu var izsniegt:

- bankas un citas kredītorganizācijas;

- citas komerciālas organizācijas.

Galvojuma izsniegšana ir vienvirziena darījums, jo tā īstenošanai pietiek ar vienas puses (galvotāja) vēlmi. Tajā pašā laikā šāds darījums finanšu iestādei ir juridiski saistošs ar iespēju klientam iesniegt prasības saistību izpildei.

Galvenais simptoms

Neatkarīgai garantijai kā veidam saistību izpildes nodrošināšanai ir galvenā jurisprudence - tas ir piekļuves neesamība. Tas nozīmē, ka nolīgums:

- Nebeidzas līdz ar galvenā pienākuma izbeigšanos, un nemainās arī ar tā izmaiņām;

- nevar uzskatīt par nederīgu, ja pamatā esošais nodrošinātais pienākums nav spēkā;

- nedod galvotājam tiesības atsaukties uz iebildumiem saistībā ar nodrošinātajām saistībām, ja saņēmējs izvirza noteiktas prasības;

- nepadara galvinieka saistību spēkā esamību pret saņēmēju atkarīgu no principāla prasībām, kuras balstās uz viņa attiecībām ar saņēmēju vai galvinieku;

- apgalvo, ka galvotāja atbildība par naudas samaksu ir jāpilda pēc saņēmēja sekundāra pieprasījuma pat tad, kad nodrošinātais pienākums ir izpildīts, izbeigts vai nav spēkā.

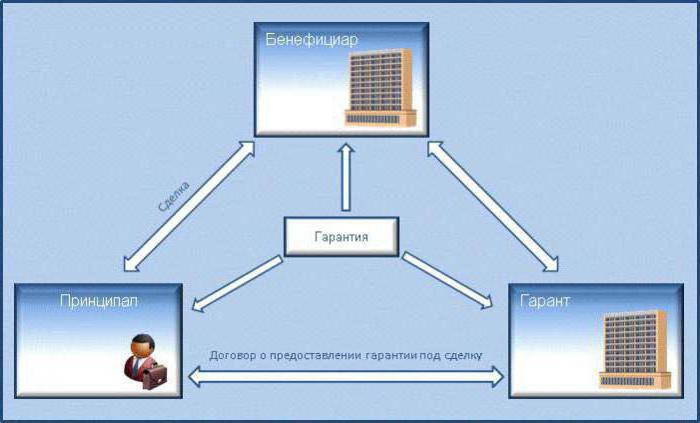

Priekšmeti

Neatkarīgu bankas garantiju uzrāda trīs tiesisko attiecību subjekti:

- Garants. Šajā gadījumā tās ir bankas un citas kredītorganizācijas, kā arī komercorganizācijas, kurām ir tiesības izdot rakstisku līgumu, kurā ietverts pienākums samaksāt naudu, ja kreditors iesniedz rakstisku maksājuma pieprasījumu, kas sastādīts atbilstoši bankas garantijas noteikumiem.

- Principāls. Šī ir persona, kas darbojas kā pakalpojumu (preču) sniedzējs. Saistību neizpildes gadījumā principālam ir pienākums samaksāt noteiktu naudas summu.

- SaņēmējsŠī ir persona, kas ir klients, kas saņem pakalpojumu vai produktu vai naudu par noteikto saistību nepildīšanu.

Izdošanas pamats

Neatkarīgu garantiju kā nodrošinājuma metodi var izsniegt, pamatojoties uz principāla pieprasījumu, ko nosaka ar finanšu organizācijas un principāla vienošanos par garantiju izsniegšanas kārtību un principiem.

Bet tiesību akti nenosaka pienākumu noslēgt rakstisku līgumu starp banku un pakalpojumu sniedzēju, un tā neesamība nenozīmē finanšu organizācijas garantijas klienta fiktīvo raksturu.

Bet, ja starp galveno un galvotāju tiek noslēgts rakstisks līgums, tas kļūst par galveno pamatu, kas nosaka:

- garantiju izsniegšanas sistēma;

- pušu savstarpējie norēķini;

- finanšu organizācijas regresa tiesības uz parādnieku, to daudzums un izpildes procedūra.

Turklāt pēdējo nosaka tikai ar bankas un parādnieka vienošanos, un tas nevar būt beznosacījumu. Tas ir nepieciešams, lai novērstu iespējamu bankas ļaunprātīgu izmantošanu.

Saturs

Neatkarīgajā garantijas līgumā jāietver šādi nosacījumi:

- maksimālā summa, kas jāmaksā finanšu iestādei;

- periods, uz kuru tiek izsniegta garantija, vai norāde par juridisku faktu, kurā garantija tiek izbeigta;

- pamatnoteikumi maksājumu veikšanai;

- nosacījumu saraksts, saskaņā ar kuriem garantijas maksājuma summu var samazināt;

- iespēju vai tās neesamību kreditors pārsūta tiesības pieprasīt naudu trešai personai.

Nosacījumu skaitam un to detaļām jāatbilst prasībām, kas ietvertas līgumā starp banku un parādnieku par garantijas izsniegšanu. Tekstā jānorāda:

- finanšu iestādes nosaukums;

- garantijas summa;

- garantijas laiks.

Bankas saistību summa saskaņā ar garantiju aprobežojas ar tās summas samaksu, par kuru garantija tika izsniegta. Garantijas summas aprēķināšanas procedūra un metodes var būt atšķirīgas, un tajās ietilpst procentu aprēķināšanas nosacījumi.

Bet bankas atbildību pret klientu par saistību neizpildi saskaņā ar garantijas līgumu neierobežo tikai summa, par kuru tika izsniegta garantija, ja vien līgumā nav noteikts citādi. Tas ir, finanšu iestāde var būt atbildīga pret kreditoru uz kopēja pamata. Banku pārkāpumus var izteikt dažādos aspektos: kavēta samaksa, nepamatots atteikums maksāt utt.

Tā kā garantijas saistībām ir finansiāls raksturs, kavēšanās gadījumā galvotāju var saukt pie atbildības par monetāro saistību neizpildi.

Sugas

Neatkarīgās garantijas veidi var būt šādi:

Atkarībā no pienākuma veida:

- piedāvājuma garantija;

- izpildvaras garantija;

- atmaksas garantija;

Atkarībā no galvotāja iespējām atsaukt izsniegto garantiju:

- atsaucams;

- neatsaucami;

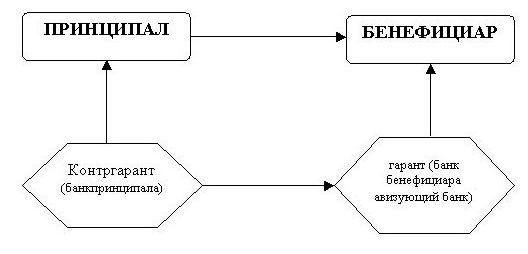

Atkarībā no klienta tiesībām veikt pārskaitījumu citai personai pieprasiet bankai izpildīt saistības:

- pārraidīts;

- neizteiksmīgs.

Saskaņā ar vispārējiem noteikumiem pareizi izsniegtu garantiju nevar atsaukt, ja vien līgumā nav paredzēts citādi. Turklāt saskaņā ar vispārīgajiem noteikumiem saņēmējs nevar nodot savas tiesības pieprasīt saistību izpildi trešai personai, ja vien vienošanās neparedz citādi.

Formas prasības

Neatkarīgā garantijas līgumā jāietver pamatinformācijas saraksts, bez kura dokuments tiks uzskatīts par nederīgu. Tie ietver:

- izdošanas datums;

- galvotāja vārds;

- pilnvarotāja vārds (nosaukums);

- saņēmēja vārds (nosaukums);

- garantijas garantēts pienākums;

- Maksājamā summa

- derīguma termiņš;

- apstākļi, kādos iestājas garantija.

Tajā pašā laikā garantijas veidlapai ir noteikts noteikts noteikums. Garantijas formai jāļauj noteikt tās nosacījumus un noskaidrot tās izsniegšanas patiesumu.

Bankas atbildība pret pilnvarnieku

Principāls ir pakalpojumu sniedzējs vai produkts, kam ir pienākums izpildīt noteiktas prasības. Galvotājs ir finanšu iestāde, kas nodrošina neatkarīgu garantiju kā veidu, kā izpildīt saistības.

Finanšu iestādei ir pienākums:

- Sniedziet vispārēju garantiju un izsniedziet to rakstiski.

- Informējiet pilnvarotāju par saņēmēja prasībām un nosūtiet šo prasību kopiju.

- Informējiet pilnvarotāju par garantijas apturēšanu (ja šis fakts pastāv).

- Paziņojiet par garantijas pārtraukšanu.

Labuma guvēja atbildība pret direktoru

Atgādiniet, ka labuma guvējs ir klients, kurš par pakalpojumu neizpildi saņem vai nu pakalpojumu (produktu), vai naudas kompensāciju. Neatkarīga bankas garantija arī nosaka noteiktas saistības saņēmējam pret pakalpojumu sniedzēju. Tie galvenokārt ietver pienākumu maksāt kompensāciju par zaudējumiem, kas rodas šādos apstākļos:

- Šaubīgu dokumentu iesniegšana, ko veic saņēmējs.

- Nelikumīgs klienta pieprasījums pēc naudas līdzekļiem no bankas.

Tiesu prakse atceras gadījumus, kad klients mēģināja saņemt naudu ar garantiju, neskatoties uz to, ka pilnvarotājs savas saistības izpildīja pilnībā. Saņēmēja mērķis bija personīgā iedzīvošanās, ko uzskata par krāpšanu.

Piegādātāja atbildība pret banku un klientu

Neatkarīga garantija ir visu pušu saistību vienotība ar otru. Piegādātājam un klientam ir saistošs pienākums piegādāt pakalpojumus vai preces, un galvotāju uzskata par starpnieku starp tiem. Piegādātāja atbildība bankai ir šāda:

- Piegādātājs ir juridiska persona, kas izveidota, pamatojoties uz tiesību normām, licencēta darbībai.

- Visa dokumentācija jāiesniedz savlaicīgi un jāparaksta piegādātājam (ja paraksts ir no trešās puses, tad tam jābūt pilnvarām).

- Var sniegt tikai patiesu informāciju.

- Piegādātājam jāmaksā skaidrā naudā, lai sniegtu garantiju.

- Kompensācija skaidrā naudā atšķiras no nodrošinājuma summas.

- Piegādātājam ir jāatmaksā garantijas maksājumi, kas veikti sakarā ar saistību neizpildi.

- Norēķinu kontā jābūt nodrošinātam ar nepieciešamo naudas summu norēķiniem bankā.

- Visi finanšu darījumi tiek veikti, izmantojot piegādātāja kontu.

- Iesniedz visu nepieciešamo dokumentāciju, ja to pieprasa galvotājs.

- Informācijas konfidencialitātes saglabāšana, ja to paredz vienošanās.

Piegādātājam ir saistības pret saņēmēju:

- Pareiza līguma nosacījumu izpilde.

- Garantija

Saskaņā ar līguma noteikumiem, ja parādnieks ir banka, tad viņš nedrīkst izpildīt pamatsummas saistības. Tas ir, finanšu iestādei būtu jāmaksā tikai monetārā kompensācija.

Prezentācija

Līgums paredz īpašu kārtību, kādā klientam jāiesniedz naudas prasības:

- klienta prasījumu rakstisks pamatojums ar visiem norādītajiem dokumentiem, kas pievienoti;

- norāde par apstākļiem, kuru dēļ klients ir vērsies pie galvotāja par garantijas maksājumu sniegšanu.

Savukārt finanšu iestādei:

- nosūta piegādātājam šāda pieprasījuma kopiju;

- Piecu dienu laikā apsveriet klienta prasību un pieņemiet lēmumu.

Ja rezultāts ir pozitīvs, saņēmējs saņem garantijas maksājumus. Ja lietas iznākums ir negatīvs, galvotājam jāsniedz pamatoti argumenti. Tie ietver:

- Prasības iesniegšana vēlāk nekā termiņi.

- Prasības atzīšana par nepiemērotu.

Atteikums tiek izteikts rakstiski. Turklāt maksājumu var apturēt uz laiku līdz septiņām dienām šādās situācijās:

- Klienta iesniegtie dokumenti ir fiktīvi;

- garantijas līgumā norādītie apstākļi nav radušies;

- primārais pienākums nav spēkā;

- izpilde saskaņā ar galveno pienākumu tiek pieņemta bez pretrunām.

Izbeigšana

Neatkarīga garantija kā veids, kā nodrošināt saistības, izbeidzas šādos gadījumos:

- Klients saņēma garantijas naudu, par kuru tika izsniegta garantija.

- Līgums, par kuru tas tika parakstīts, ir beidzies.

- Klients atsakās no līgumā noteiktajām tiesībām.

- Klients un finanšu iestāde vienojas par garantijas izbeigšanu.

Cita starpā galvotājam nekavējoties jāinformē piegādātājs par līguma izbeigšanu. Garantijā jāietver arī informācija par to, kā piegādātājs atmaksās saņēmējam samaksāto naudu bankai.