Jebkuras uzņēmējdarbības veikšanas procesā rodas divas lielas izmaksu kategorijas. Tās ir tiešās un netiešās izmaksas. Tiem ir atšķirīga ietekme uz galaprodukta izmaksām, un to analīze ļauj mums spriest par veikto darbību efektivitāti. Mēs sapratīsim šo grūto jautājumu.

Tiešās izmaksas

Aprēķinot ražošanas izmaksas, jebkurš grāmatvedis nodalīs izmaksas, kas uzņēmumam radušās, lai ražotu preces, no tām, kuras nav pieprasītas. Piemēram, koksnes izmaksas dīvānam būs noteicošās, nosakot galīgo cenu, bet telpas īres summu nevar pilnībā nodot tikai tai. Tādā veidā tiek noteiktas tiešās un netiešās izmaksas.

Tiešas - tās ir izmaksas, no kurām galaprodukta izmaksas ir pilnībā atkarīgas. Tos nevar pārnest uz priekšu vai sadalīt daļās. Ja biezpiena kūkas pagatavošanai nepieciešami milti, ūdens, cukurs, biezpiens un olas, tad aprēķinā obligāti tiks iekļauta katras sastāvdaļas cena.

Tajā pašā kategorijā ietilpst to darbinieku algas izmaksas, kuri ir tieši atbildīgi par ražošanas aprīkojuma izlaidi un nolietojumu.

Netiešās izmaksas

Pretēji tiešajām izmaksām ir netiešas. Tie ir iekļauti arī ražošanas izmaksās, bet ne pilnībā, bet tikai dažās daļās. Faktiski no viņiem ir atkarīga arī galīgā cena, bet uzņēmums tiem netērē naudu vienas preces vienības ražošanā.

Netiešās izmaksas, savukārt, var būt konstantes un mainīgie. Pastāvīgs praktiski nav atkarīgi no pārdoto, nosūtīto vai uzglabāto produktu daudzuma. Piemēram, šīs ir izmaksas, kas saistītas ar administratīvā personāla atalgojumu vai ražošanas telpas īri. Mainīgie var tikt mainīti. Piemēram, ja jums ir jāsūta vairāk produktu, jums būs nepieciešams papildu transports, benzīns utt.

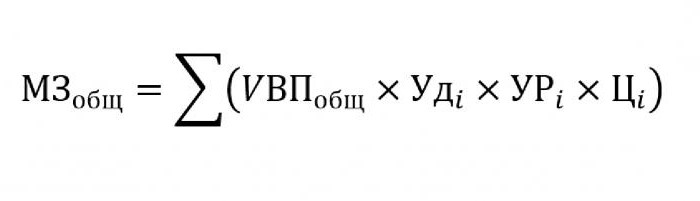

Izejvielu tiešo izmaksu analīze

Parasti netiešās izmaksas veido nenozīmīgu daļu no ražošanas izmaksām, turpretim izejvielu un materiālu iegāde turpmākai pārstrādei tiek lēsta aptuveni 70% no nākotnes gatavo produktu cenas. Šajā jautājumā ir ļoti svarīgi novērtēt kopējo izmaksu summu, kas tieši ir atkarīga no izlaides apjoma.

Lai aizstātu iepriekšminēto formulu, būs nepieciešami šādi dati:

- UVP - produktu tilpums;

- Oudi - proporcija kopējā materiāla apjomā;

- Uri - patērēto materiālu masa uz izlaides vienību;

- Tsi - šī materiāla izmaksas.

Ja jums jāaprēķina materiālu izmaksu summa noteikta veida produkta ražošanai, tad jums jāizmanto tā pati formula, izņemot atsevišķa materiāla īpašo smagumu.

Netiešo izmaksu analīze

Organizācijas efektivitātes analīzei ir ļoti svarīgi aprēķināt dažādus ar netiešajām izmaksām saistītos rādītājus. Parasti tiek ņemti dati par pieciem, sešiem un pat desmit gadiem un salīdzināti ar pašreizējiem rādītājiem. Šī pieeja ļauj novērtēt, kurā virzienā uzņēmums virzās - attīstību vai izzušanu.

Netiešās ir izmaksas, kas iekļautas vienā no šīm grupām:

- Izmaksas, kas saistītas ar tādu iekārtu darbību un izmantošanu, kuras netiek izmantotas galvenajā tehnoloģiskajā procesā.

- Vispārējie uzņēmējdarbības izdevumi.

- Izmaksas, kas saistītas ar uzņēmējdarbības vai produktivitātes uzlabošanu.

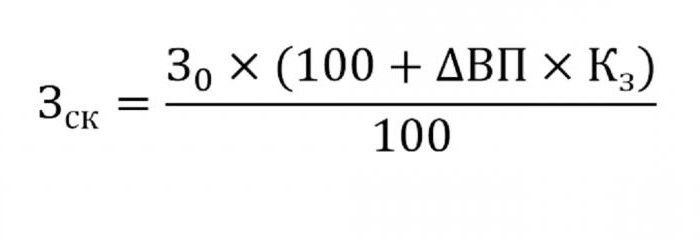

Netiešās iekārtas uzturēšanas un ekspluatācijas izmaksas

Šajā kategorijā netiešās izmaksas ir tās, kas ietver visu mašīnu un tehnoloģisko iekārtu nolietojuma, remonta un modernizācijas izmaksas, kas vienā vai otrā veidā ietekmē galaprodukta izveidi.

Dažas vienības to darbības laikā ir paredzētas ilgstošai lietošanai neatkarīgi no darba ar tām. Šāda veida izmaksas sauc par nosacīti nemainīgām. Cits aprīkojums nolietojas atkarībā no tā, cik detaļas tam tiks izgatavotas. Šādu mašīnu izmaksas klasificēs kā nosacīti mainīgas.

Iekārtu uzturēšanas netiešo izmaksu noteikšana tiks iekļauta ražošanas izmaksās. Lai to izdarītu, izmantojiet zemāk esošo formulu.

- kur wck - koriģētās izmaksas;

- 30 - plānotā izmaksu summa;

- VP - izlaides izmaiņas;

- Uzs - koeficients, kas aprēķināts pēc korelācijas metodes, norādot izmaksu atkarību no produkcijas apjoma.

Citi analīzes parametri

Ja jums jānoskaidro, kuros rakstos ir pārāk daudz tērēts vai ietaupīts, tiek izmantoti šādi parametri.

Pirmkārt, viņi aplūko amortizācijas izmaksas. Vairākos gadījumos tie palielinās:

- pārāk bieža aprīkojuma remonts;

- jaunākie mašīnu atjauninājumi;

- pārvērtēšana saistībā ar inflācijas procesiem.

Kā rāda prakse, nolietojums reti tiek samazināts.

Vēl viens parametrs ir specifiskais nolietojums, kas aprēķināts par izlaides vienību. Šis rādītājs tieši ir atkarīgs no saražoto preču apjoma. Jo vairāk no tiem, jo mazāka amortizācijas izmaksu summa sastādīja vienības cenu.

Izdevumu apjoms preču iekšējai pārvietošanai palielinās, izlaižot jaunas partijas, dārgāku degvielu vai nolietotas automašīnas.

Ražošanas procesā iesaistītā krājuma nolietojuma summu aprēķina kā saražoto produktu skaita un viena produkta patēriņa līmeņa reizinājumu.

Vispārējo izdevumu analīze

Analizējot dažādus vispārējie uzņēmējdarbības izdevumi izmantot grāmatvedības pārskata datus par dažādiem periodiem. Teiksim, ka jums jānoskaidro, kā personāla virsnieka alga ir mainījusies pēdējā gada laikā. Lai to izdarītu, atņemiet no pēdējās summas, kas ietilpst mācību perioda sākumā. Tiek analizēta skaitļu atšķirība un noskaidroti pieauguma vai samazinājuma iemesli.

Lai novērtētu šo izmaksu ietekmi uz ražošanas izmaksām, ņem vērā to īpašo smagumu katrā preču vienībā.

Biznesa izmaksu analīze

Pirmkārt, tas ietver izmaksas par preču nosūtīšanu pircējam, tirgus izpēti, reklāmu, mārketinga programmu un tā tālāk. Loģistika parasti ir preču piegādes izmaksas - zinātne, kas veltīta tam, kā ietaupīt naudu, pārvietojot preces no ražotāja uz patērētāju. Tas ietver visu: noliktavu uzturēšanas izmaksas, attālums līdz lietotājam, racionālākie degvielas veidi utt.

Tiešo un netiešo izmaksu analīzei ir viens galvenais uzdevums: aprēķināt rezerves un to samazināšanas iespēju, lai samazinātu ražošanas izmaksas vai palielinātu rezerves fondu, no kura līdzekļi tiks izmantoti ražošanas uzlabošanai.