Daudzi individuālie uzņēmēji izmanto īpašos nodokļu režīmus, lai vienkāršotu ziņošanu un ietaupītu. Neskatoties uz to, intelektuālā īpašuma tiesības uz galveno nodokļu sistēmu mūsdienās nav retums. Visbiežāk tā ir apzināta izvēle, ko diktē lēmums samaksāt PVN partneru ērtībām. Retāk subjektam vienkārši nav citas iespējas. Piemēram, ja tas neatbilst īpašo režīmu kritērijiem vai ir pārsniedzis tiem noteiktos ierobežojumus. Tālāk mēs sīki analizēsim nodokļus un atsevišķu uzņēmēju ziņojumus par OSNO.

FE statusa funkcijas

Uzņēmējam kā nodokļu maksātājam ir divkāršs statuss. No vienas puses, viņš veic saimniecisko darbību, gūst ienākumus un maksā nodokļus, kas ar to saistīti. No otras puses, viņš ir parasts indivīds, kuram ir arī noteiktas nodokļu saistības. Tādējādi intelektuālā īpašuma nodokļus veido divas daļas - personiskā un uzņēmējdarbības.

Individuālie uzņēmēja nodokļi OSNA, tas ir, maksājumi, kas nav saistīti ar viņa biznesu, ir atkarīgi no tā, kas viņam pieder. Tie ir tā sauktie īpašuma nodokļi fiziskām personām. Tie ietver:

- transporta nodoklis;

- īpašuma nodoklis - dzīvoklis, māja, vasarnīca;

- zemes nodoklis;

- ūdens nodoklis - par vienu aku vai aku.

Uzņēmējs maksā šos nodokļus tāpat kā jebkura fiziska persona. IP par tiem neiesniedz OSNO ziņojumus.

IP nodokļi vispārējā režīmā

Atrodoties OSNO, SP maksā šādus nodokļus, kas saistīti ar uzņēmējdarbību:

- Iedzīvotāju ienākuma nodoklis no pašu ienākumiem, ja tāds ir pieejams pārskata periodā.

- IIN saviem darbiniekiem kā nodokļu aģents. Uzņēmēji, kas nenodarbojas ar algotu darbu, ir atbrīvoti no nodokļiem.

- PVN. Maksā par lielāko daļu preču un pakalpojumu pārdošanas, lai arī ir daudz izņēmumu.

Tas, kāds pārskatu veids ir jāiesniedz individuālam uzņēmējam un kādi nodokļi jāmaksā, ir atkarīgs no viņa darbības specifikas. Galu galā daži nodokļi ir saistīti ar nozares specifiku. Tajos ietilpst akcīzes nodokļi, derīgo izrakteņu ieguves nodoklis, ūdens nodoklis rūpnieciskā ūdens izņemšanai, maksa par medībām un makšķerēšanu un daži citi.

Jāatceras, ka nodokļi un nodevas ir gan federāli, gan noteikti reģionālā vai vietējā līmenī. Tas nozīmē, ka atsevišķām vienībām vai vietām var tikt piemērotas atšķirīgas likmes un pat viņu pašu maksājumi. Īpaši Maskavā ir noteikta tirdzniecības nodeva, kuru maksā, to skaitā uzņēmēji, uz kuriem attiecas tās kritēriji.

Papildus nodokļiem ir apdrošināšanas prēmijas. Un šeit atkal parādās individuālā uzņēmēja divkāršais statuss - kā pašnodarbinātam un kā darba devējam. Uzņēmējam ir pienākums veikt iemaksas - gan pašu, gan strādājošo labā, kā arī iesniegt pārskatus par pēdējiem maksājumiem. IP OSNO bez strādniekiem maksā iemaksas tikai par sevi - par tām netiek ziņots.

PVN

Parasti pārdošana Krievijā tiek aplikta ar PVN. To iekasē pārdevējs papildus preču (pakalpojumu) izmaksām un iekļauj tās cenā. Par katru darījumu tiek iekasēts PVN, un rēķinā tas tiek parādīts atsevišķā rindā. Piegādātājam šis dokuments jāsagatavo ne vēlāk kā 5 dienu laikā pēc preču nosūtīšanas (pakalpojumu sniegšanas) vai no naudas saņemšanas dienas - kurš no šiem notikumiem notiks agrāk.

Pašlaik ir trīs PVN likmes:

- 18% - bāzes likme;

- 10% - preferenciāla likme, kas attiecas uz daudzām pārtikas un bērnu precēm, medicīniskiem izstrādājumiem un periodiskiem izdevumiem;

- 0% - likme, ko izmanto eksporta darbībām.

Aprēķināto PVN var samazināt par atskaitījumu summu - priekšnodokļa summu, kas norādīta rēķinos, kas saņemti no piegādātājiem. Kopējā summa būs jāmaksā PVN. Ņemot vērā dažas atskaitījumu piemērošanas pazīmes, dažreiz var iegūt negatīvu starpību, par kuru tiek piemērota kompensācija, tas ir, atdeve no budžeta. Tomēr jāatceras, ka šajā gadījumā papildu pārbaude ir obligāta, un es varu prasīt no uzņēmēja apliecinošus dokumentus.

Katra ceturkšņa beigās iesniedziet PVN deklarāciju. Iesniegšanas datumi: par 1. ceturksni - 25. aprīli, par 2. - 25. jūliju, par 3. - 25. oktobri un par nākamā gada 4. - 25. janvāri. IP ziņošana OSNO par PVN tiek veikta stingri elektroniskā veidā.

Iedzīvotāju ienākuma nodoklis

Ienākuma nodoklis tiek maksāts par summu, kas veido starpību starp ienākumiem un izdevumiem. Šajā gadījumā tiek ņemti vērā uzņēmējdarbības ienākumi un dokumentēti izdevumi (profesionālie atskaitījumi). Atsevišķiem uzņēmējiem standarta iedzīvotāju ienākuma nodokļa likme ir 13%.

Atsevišķu uzņēmēju ziņošana par ienākuma nodokļa bāzi sākas ar 4-NDFL veidlapas aizpildīšanu. Tas ir paredzēts, lai atspoguļotu paredzamos indivīda ienākumus, un tiek pasniegts pēc tā sākotnējās saņemšanas. Iesniegšanas termiņš ir ne vēlāk kā 1 mēnesis un 5 dienas no pirmo ienākumu saņemšanas dienas. Arī šī veidlapa tiek iesniegta, ja uzņēmēja ienākumi palielinās vai samazinās par vairāk nekā 50%. Balstoties uz 4-NDFL datiem, inspekcija aprēķinās avansa maksājumus. Viņus maksā šādā secībā:

- Puse no avansa maksājumiem tiek pārskaitīta par pirmo pusgadu. Maksājuma termiņš ir 15. jūlijs.

- 1/4 no summas tiek izmaksāta par jūliju - septembri un par oktobri - decembri. Apmaksas nosacījumi - attiecīgi līdz 15. oktobrim un 15. janvārim.

Līdz 30. aprīlim IP iesniedz ziņojumu par pagājušo gadu 3-NDFL formā. Tas kalpo, lai aprēķinātu maksājamo nodokli, ņemot vērā faktiskos saņemtos ienākumus un avansa maksājumus. Saskaņā ar gada rezultātiem iedzīvotāju ienākuma nodoklis jāsamaksā ne vēlāk kā 15. jūlijā. Ja avansa maksājumi pārsniedza maksājamā nodokļa summu, pārmaksātās summas no budžeta var atgriezt.

Iedzīvotāju ienākuma nodoklis

Ja individuālam uzņēmējam ir personāls, tad viņam ir pienākums pildīt iedzīvotāju ienākuma nodokļa nodokļu aģenta lomu. Tas nozīmē, ka viņam jāuzkrāj un jāietur nodoklis par maksājumiem saviem darbiniekiem un pēc tam tas jāpārskaita budžetā.

Nodokļa bāze ir darbinieka mēneša ienākumi, no kuriem atskaitīti nodokļu atskaitījumi (īpašums bērniem, ārstēšanai, izglītībai). Ir vērts uzskatīt, ka iedzīvotāju ienākuma nodoklis netiek aplikts ar nodokli visiem indivīdu ienākumiem - daži no tiem nav iekļauti datu bāzē. Jo īpaši iedzīvotāju ienākuma nodoklis netiek aplikts ar kompensāciju, maternitātes pabalstiem, dāvanām 4 tūkstošu rubļu robežās un dažiem citiem ienākumu veidiem.

Iedzīvotāju ienākuma nodokļa likme - 13%. Tas attiecas uz Krievijas Federācijas pilsoņiem. Ja tiek pieņemti darbā nerezidenti, likme būs 30%. Parasti nodoklis tiek ieskaitīts budžetā tūlīt pēc ienākumu izmaksas vai ne vēlāk kā nākamajā dienā. Bet ir arī izņēmumi. Piemēram, iedzīvotāju ienākuma nodokli par atvaļinājuma naudu un invaliditātes pabalstiem, ieskaitot bērnus, var samaksāt ne vēlāk kā tā mēneša beigās, kurā šie ienākumi tiek maksāti.

Ar nodarbināto personu ienākuma nodokli tiek saistīti vairāki pārskatu veidi. OSNO SP ar darbiniekiem jāiesniedz IFTS:

- sertifikāts katram darbiniekam 2 iedzīvotāju ienākuma nodokļa veidā - par iepriekšējo gadu tiek iesniegts līdz 1. aprīlim;

- 6 iedzīvotāju ienākuma nodokļa aprēķināšana - reizi ceturksnī, pirmajā mēnesī pēc pārskata ceturkšņa beigām;

- informācija par darbinieku skaitu - līdz iepriekšējā gada 20. janvārim.

Apdrošināšanas prēmijas par sevi

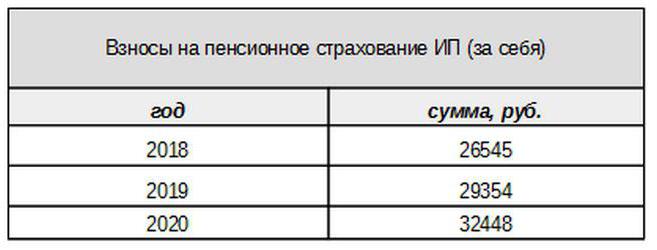

Pašu iemaksas obligātajā apdrošināšanā veic uzņēmējs neatkarīgi no tā, vai viņš pašreizējā periodā ir guvis ienākumus. Pamata iemaksa 2017. gadā ir piesaistīta minimālajai algai. Tomēr no nākamā gada šīs saites nebūs. Individuālās iemaksas pensiju fondā ienākumiem no mazāk nekā 300 tūkstošiem rubļu tiek noteiktas fiksētas summas veidā:

Ienākumiem, kas pārsniedz 300 tūkstošus rubļu, tāpat kā iepriekš, tiks uzlikti nodokļi ar likmi 1%.Turklāt maksimālais iemaksu apmērs nepārsniegs minimālo algu 8 reizes.

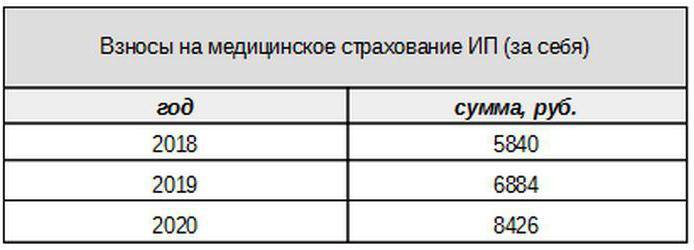

Medicīnas maksa tiks samaksāta šādā apmērā:

Iemaksas apdrošinātajām personām

Uzņēmējam jāmaksā apdrošināšanas prēmijas no maksājumiem apdrošinātajām personām, tas ir, viņa darbiniekiem, kā arī jāiesniedz vairākas pārskata formas. Šajā gadījumā OSNO IP veic iemaksas pēc šādām likmēm:

- pensiju apdrošināšanai - 22%;

- sociālais - 2,9%

- medicīniskajiem - 5,1%.

Šīs ir pamatlikmes, ko piemēro ienākumiem, kas nepārsniedz noteiktu robežu. Ja ienākumi ir pārsnieguši šo līmeni, aprēķiniem tiks piemērotas zemākas likmes (izņemot medicīniskās nodevas). Turklāt dažām maksātāju kategorijām pastāv samazinātas iemaksu likmes.

IĪ darba devēji arī veic iemaksas par nelaimes gadījumu apdrošināšanu vai, kā tos dēvē, par ievainojumiem. Šo iemaksu aprēķināšanas ātrums ir atkarīgs no uzņēmēja specifikas un svārstās no 0,2 līdz 8,5%. Lai uzzinātu, par kādu likmi individuālajam uzņēmējam jāmaksā par traumām, viņam jāapstiprina galvenā darbība, iesniedzot atbilstošu veidlapu Sociālās apdrošināšanas fondā. Tas jādara katru gadu ne vēlāk kā 15. aprīlī.

Kāda veida ziņojumus OSNO IP nodrošina apdrošināšanas prēmijām?

Darba devējam IFTS un fondos jāiesniedz vairākas apdrošināto personu veidlapas. Šiem pārskatiem ir arī norādīti dažādi iesniegšanas termiņi un termiņi. IPN ziņošana OSNO ar darbiniekiem ietver:

- Apdrošināšanas prēmiju aprēķināšana. Sākot ar 2017. gadu, viņš aizstāja RSV-1 veidlapu un tagad tiek iesniegts nevis FIU, bet gan IFTS.

- 4-FSS. Iesniedz Sociālās apdrošināšanas fondā reizi ceturksnī. Termiņš ir līdz 20 (elektroniskai formai - līdz 25) nākamā ceturkšņa pirmajā mēnesī.

- SZV-M, kas satur informāciju par apdrošināto. Tas tiek iesniegts pensiju fondā katru mēnesi līdz nākamā mēneša 15. datumam.

- SZV-HUNDRED - jauna veidlapa par darbinieku pieredzi, kas vispirms būs jāiesniedz FIU 2017. gadā. Termiņš ir līdz nākamā gada 1. martam.

IP OSNO: nulles atskaites

Gadās, ka uzņēmējs ir reģistrēts, bet nav uzsācis darbību vai uz laiku to apturējis. Tomēr tas nenozīmē, ka viņam nav jāiesniedz ziņojumi. Šajā gadījumā par dažiem maksājumiem viņam jāiesniedz veidlapa ar nulles rādītājiem.

Ja uzņēmējs neizmanto algotu darbu, tad, ja nav aktivitātes, viņš iesniedz nulles deklarācijas par PVN un 3-iedzīvotāju ienākuma nodokli. Ja ir darbinieki, tiks pievienotas šādas veidlapas:

- Apdrošināšanas prēmiju aprēķināšana (nulle);

- 4-FSS forma (nulle);

- SZV-3 (ar datiem).

Tā kā pārskata periodā netika veikti darījumi, ieskaitot ienākumu izmaksu darbiniekiem, arī iemaksas būs nulles. Tāpēc apdrošināšanas prēmiju un 4-FSS aprēķins kalpoja ar nulles rādītājiem. Tajā pašā laikā 6-NDFL un 2-NDFL nav iesniegti - tā kā maksājumi nebija veikti, IP nerodas kā nodokļu aģentam. Bet SZV-M veidlapā principā nav rādītāju, kas ir atkarīgi no darbību veikšanas, tāpēc tā tiek iesniegta aizpildīta.

Par grāmatvedību

Iepriekš minētie ziņošanas noteikumi attiecas uz nodokļu uzskaiti. Runājot par gada finanšu pārskatiem, OSNO, tāpat kā citi uzņēmēji, IP ir no tā atbrīvoti. Viņiem nav jāveic grāmatvedība, tas ir, jāpiemēro kontu plāns un jāveic norīkojumi.

Bet tas nenozīmē, ka IP operācijas vispār nevar noteikt. Lai tos atspoguļotu, uzņēmējs aizpilda ienākumu un izdevumu uzskaites grāmatu. Turklāt, ja individuālais uzņēmējs maksā PVN, viņam ir pienākums atspoguļot darbības pirkuma grāmatā un pārdošanas grāmatā.

Turklāt IP var būt citi grāmatvedības objekti, piemēram, pamatlīdzekļi, personāls, kases operācijas. Tas viss prasa atbilstošu reģistru uzturēšanu un muitošanu. Un, protams, uzņēmējs netiek atbrīvots no “primārā” akta, rēķiniem, rēķiniem un citiem dokumentiem.

Rezumējot

Tātad IP ziņošana OSNO lielā mērā ir atkarīga no tā, vai tajā ir darbinieki. Ja tādu nav, uzņēmējs parasti par sevi maksā PVN, iedzīvotāju ienākuma nodokli un apdrošināšanas prēmijas. Galvenās pārskata formas ir PVN deklarācija un 3-NDFL. Ja tiek izmantots algots darbs, iepriekšminētajiem maksājumiem tiek pievienots iedzīvotāju ienākuma nodoklis darbiniekiem un obligātās iemaksas apdrošinātajām personām. Bet darba devēja-darba devēja pārskatu veidlapu saraksts ir daudz bagātāks.

Turklāt jums jāzina par nodokļu reģionālajām un vietējām iezīmēm, kā arī par nozares maksājumiem (akcīzes nodokļi, derīgo izrakteņu ieguves nodoklis un citi). Un neaizmirstiet, ka uzņēmējs paliek parasts pilsonis. Tāpēc, ja ir nodokļu objekti, viņam ir pienākums maksāt īpašuma nodokļus - nekustamo īpašumu, transportu, zemi. Tie tiek maksāti pēc nodokļu administrācijas paziņojuma, un tiem nav nepieciešama nekāda forma.