Katram automašīnas īpašniekam saskaņā ar Krievijas Federācijas likumiem ir pienākums apdrošināt savu civiltiesisko atbildību. Tam ir izstrādāts noteikumu kopums. Centrālā banka periodiski tajos veic dažādus grozījumus. Faktiski OSAGO funkcijas un koncepcija ir tāda pati kā jebkuram citam apdrošināšanas līgumam.

2015. gada rudens, pieņemot valdības dekrētu, kļuva par autovadītāju un transportlīdzekļu atbildības elektroniskās apdrošināšanas sistēmas sākumpunktu. Galvenie inovācijas mērķi ir pieejamība jebkurā valsts reģionā, apdrošināšanas procedūras vienkāršošana un politikas izpildes ātrums.

Apsveriet visas iespējamās iespējas.

Pamatjēdzieni

Civiltiesības, kas regulē apdrošināšanas attiecības, izšķir divas personu kategorijas: apdrošināto un apdrošinātāju. Pats apdrošināšanas līgums ir sava veida vienošanās starp šiem tiesisko attiecību dalībniekiem.

Starp apdrošināto un apdrošinātāju tiek noslēgts arī transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas līgums. Tomēr, lai līguma noteikumi tiktu īstenoti, ir nepieciešama trešo personu līdzdalība automašīnu īpašnieku atbildības apdrošināšanas procesā.

Apdrošinātājs ir juridiska persona, kurai ir licence veikt apdrošināšanas darbības.

Mehānisko transportlīdzekļu atbildības apdrošināšanas galvenā puse ir apdrošinājuma ņēmējs. Gandrīz vienmēr vienošanos noslēdz automašīnas īpašnieks un / vai tās vadītājs. Saskaņā ar likumu ar to var būt saistītas apdrošinātās personas, iespējamie upuri un citas līguma puses, kurām ir tiesības uz kompensāciju par nodarīto kaitējumu.

Federālais likums par OSAGO interpretē “īpašnieka” jēdzienu, lai identificētu personu, kurai līgumā aprakstītajos gadījumos ir delikāta atbildība. Vienkārši sakot, apdrošinājuma ņēmējs ir persona, kas maksā par apdrošināšanu un kurai ir tiesības grozīt polisi, tas ir, pagarināt lietošanas periodu, pieprasīt dublikātu, izgatavot vai noņemt autovadītājus utt.

Apdrošināšanas polisē uzsvērts, ka apdrošinājuma ņēmējs nebūt nav transportlīdzekļa īpašnieks, viņam nav nepieciešama notariāli apstiprināta automašīnas īpašnieka pilnvara, un viņš arī var nebūt ierakstīts polisē.

Apdrošinātā pienākums ir iesniegt nepieciešamos transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas dokumentus (oriģinālus un kopijas) un neaizmirstiet savlaicīgi veikt izmaiņas apdrošināšanas periodā.

Apdrošināšanas gadījums civiltiesībās ir notikums, kura rezultātā rodas atbildība apdrošinātajam, kura risks ir apdrošināts.

Transportlīdzekļa lietošana ir visas darbības, kas saistītas ar mehānisku pārvietošanos, kā arī stāvēšanu, vilkšanu, apstāšanos, novietošanu utt. Transportlīdzekli var izmantot ne tikai uz sliedēm, bet arī uz tiem blakus esošajiem ceļiem, kas paredzēti transportlīdzekļu, pagalmu, stāvvietu pārvietošanai. , dzīvojamos rajonos, degvielas uzpildes stacijās un visās teritorijās, kur iespējama automašīnu satiksme.

Noteikumu un noteikumu saturs

Transportlīdzekļa īpašnieku civiltiesiskās atbildības obligātais apdrošināšanas līgums - līgums starp apdrošināto un apdrošinātāju, saskaņā ar kuru pēdējais apņemas atlīdzināt zaudējumus, kas nodarīti trešajām personām (dzīvībai, veselībai vai īpašumam) pēc iepriekš noteiktas maksas (t.i., apdrošināšanas prēmijas), iestājoties līgumā noteiktajam gadījumam (apdrošināšanas gadījumam). ), tas ir, veikt apdrošināšanas maksājumus līgumā noteiktās summas (apdrošināšanas summas) ietvaros.

Transportlīdzekļu īpašnieku atbildības apdrošināšana (CTP) ir pakļauta apdrošināšanas noteikumiem un CTP likumam, kas ir spēkā līguma noslēgšanas brīdī. Jebkuriem normatīvo aktu grozījumiem par transportlīdzekļu īpašnieku civiltiesiskās atbildības obligāto apdrošināšanu pēc līguma noslēgšanas nav jāmaina pats nolīgums.

Transportlīdzekļu obligātās apdrošināšanas līgums tiek uzskatīts par publisku. Uz to attiecas likumā paredzētie nosacījumi.

Automašīnas īpašnieka atbildības apdrošināšanas līgums neattiecas uz apdrošināšanas gadījumiem, kuru rezultātā var tikt nodarīts kaitējums veselībai, dzīvībai un / vai īpašumam un kas noticis kādā citā valstī. Nav izņēmums, ka zaudējumu apmērs pārsniedz apdrošinātās summas robežu saskaņā ar Zaļās kartes likumu.

Obligātās atbildības apdrošināšanas līguma noslēgšanu garantē izsniegtā apdrošināšanas polise.

Juridiskās nianses

Apdrošināšanas prēmijas nepilnīga un / vai apdrošināšanas aģenta vai brokera nelaikā pārskaitīta, CTP apdrošināšanas polises veidlapu neatļauta izmantošana nedod apdrošinātājam atbrīvojumu no līguma nosacījumu izpildes.

Veidlapu zādzības gadījumā apdrošināšanas sabiedrība tiek atbrīvota no maksājumiem par apdrošināšanas gadījumiem tikai tad, ja apdrošināšanas aģents vēršas pie veidlapu pazaudēšanas pilnvarotajās institūcijās.

Civiltiesiskās atbildības apdrošināšanas līguma obligātie nosacījumi norāda uz neiespējamību aizstāt tā derīguma termiņu polisē, kā arī apdrošināto. Nododot īpašumtiesības uz transportlīdzekli, jaunajam īpašniekam jānoslēdz savs atbildības apdrošināšanas līgums.

Pamatnoteikumi

Obligātās atbildības apdrošināšanas līgums tiek noslēgts uz gadu. Politika var attiekties ne tikai uz automašīnas īpašnieku. Jāapdrošina visas personas, kurām atļauts vadīt noteiktu transportlīdzekli. Ja automašīnas lietošana ir ierobežota, polisē jāreģistrē dati par katru apdrošināto.

Noteikumi ļauj apdrošināt automašīnu, neveicot valsts reģistrāciju un attiecīgi, pieteikumā neveicot reģistrācijas zīmi. Bet, tiklīdz tas ir saņemts, īpašniekam ir tikai trīs darba dienas, lai ievadītu šos datus automatizētajā grāmatvedības sistēmā.

Pēc visu datu ievadīšanas un reģistrācijas pabeigšanas lietotājs saņem dokumentu - apdrošināšanas polisi. Vienota veidlapa ir derīga visā Krievijas Federācijā. Apdrošināšanas sabiedrībai kopā ar viņu ir jāizdod biroju saraksts - apdrošinātāja pārstāvji. Tajā jābūt informācijai par biroja darbinieku darba laikiem, adresēm un kontaktinformāciju. Kā arī divas formas negadījuma gadījumā.

Pēc maksājuma saņemšanas apdrošināšanas sabiedrības kontā tiek izsniegts apdrošināšanas dokuments. Noteikumi atceļ vienu darba dienu.

Dokumenta versijas nozaudēšanas gadījumā apdrošināšanas sabiedrībai jāizsniedz polises kopija, neiekasējot papildu maksu.

Apdrošinātājam ir tiesības sastādīt obligāto civiltiesiskās apdrošināšanas līgumu ar jebkuru apdrošināšanas sabiedrību, un nevienai no tām nav tiesību atteikt pieprasīto pakalpojumu. Mehānisko transportlīdzekļu īpašnieku civiltiesiskās atbildības obligātās apdrošināšanas dokumentus, un tā ir automašīnas īpašnieka pase, transportlīdzekļa nosaukums vai tehniskā pase, pārbaudes vai diagnostikas karte, vadītāja apliecība un pilnvara (ja automašīna nav personiska), var iesniegt gan papīra formā, gan elektroniskā formā. Līguma pagarināšanas gadījumā dokumentu oriģināli nav nepieciešami.

Apdrošināšanas kompānijas pārstāvjiem ir tiesības pārbaudīt transportlīdzekli. Šajā gadījumā pēc pušu savstarpējas vienošanās izvēlas pārbaudes vietu.

Polijas iegūšana termiņa beigās nav obligāta apkalpojošajā Lielbritānijā. Lietotājam ir tiesības izvēlēties citu uzņēmumu, kas piedāvā izdevīgākus nosacījumus.

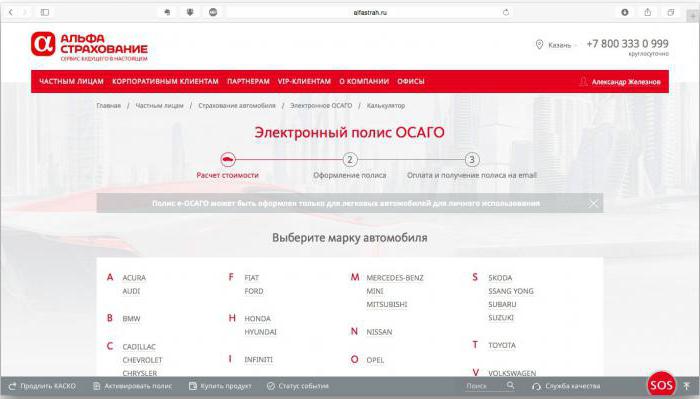

Elektroniskās apdrošināšanas iezīmes

Galvenais elektroniskās politikas plus ir tas, ka nav nepieciešams ierasties uzņēmuma birojā. Lai ērti sastādītu obligātās atbildības apdrošināšanas līgumu, pietiek ar to, ka mājās ir sīkrīks ar interneta savienojumu. Elektroniska dokumenta juridiskais spēks ir tāds pats kā papīra dokumenta.

Zināms mīnuss, pēc ekspertu domām, ir apdrošināšanas kompāniju nesagatavotība šai inovācijai. Gandrīz ikviena oficiālajā vietnē ir tehniskas nepilnības.Līdz šim nedaudz vairāk nekā 80 apdrošināšanas kompānijas ir saņēmušas licenci, kas dod tiesības izpildīt CTP, izmantojot internetu. Bet tikai 15 apdrošinātāji patiešām izdod šādus attālinātus dokumentus. Lai arī valdības dekrēts absolūti visām AK uzlika pienākumu aprēķināt transportlīdzekļu īpašnieku obligātās apdrošināšanas izmaksas un izsniegt polises internetā.

Procedūra ir vienkārša

OCTA polisi var pieteikt tiešsaistē jebkuras apdrošināšanas kompānijas mājaslapā. Pirmais solis ir reģistrācija. Nākamais solis ir pieteikuma aizpildīšana. Tas tiek apstrādāts vairākas minūtes, pēc tam tālrunī nonāk SMS paziņojums ar piekļuves kodu personīgā konta ievadīšanai.

Tajā jūs varat izvēlēties sev interesējošo pakalpojumu neatkarīgi no tā, vai tā ir jaunas polises reģistrācija vai iepriekšējā līguma pagarināšana. Ir pieejams arī apdrošināšanas izmaksu aprēķins. Viņam jums jāzina transportlīdzekļa izgatavošanas gads un tā dzinēja jauda.

Apdrošināšanas process nav grūts. Automašīnas īpašnieka pases dati, informācija no katras apdrošinātās personas vadītāja apliecības un transportlīdzekļa TCP tiek ievadīti piedāvātajā formā.

Jūs varat apmaksāt obligātās atbildības apdrošināšanas līgumu ar bankas karti - apdrošināšanas kompānijas partneri. Pēc maksājuma saglabāšanas informācija par apdrošināto un izsniegto polisi tiek ievadīta vienotā datu bāzē, un pats dokuments tiek nosūtīts uz apdrošinātā apstiprināto e-pasta adresi.

Plusi un mīnusi attālinātai CTP

Automašīnas apdrošināšanas līguma galvenā priekšrocība, ko iecerējuši autori, ir reģistrācijas ērtība un vienkāršība. Jebkurā vietā no sīkrīka, kas savienots ar internetu, apdrošināšanas pakalpojumam jābūt pieejamam. Īpaši ērti attālo reģionu iedzīvotājiem, kuriem nav piekļuves apdrošināšanas kompāniju birojiem, var pieteikties OCTA polisē tiešsaistē. Labās ziņas bija neiespējamība uzlikt papildu apdrošināšanas nosacījumus. Glabāšanas ērtības (gan elektroniskā, gan papīra formā) priecē arī lietotājus.

Neveiksmīgi, tā sakot, jaunu automašīnu īpašnieki. Elektroniska apdrošināšanas polises reģistrācija viņiem nav pieejama. Iemesls tam ir valsts reģistrācijas zīmju ieviešana vienotā datu bāzē.

Eksperti kā mīnusu uzskata lielu skaitu kļūdu, ievadot datus apdrošināšanas sabiedrību vietnēs. Un jebkura kļūda padara politiku par nederīgu. Un ne katram satiksmes inspektoram ir nepieciešamais aprīkojums, lai pārbaudītu elektroniskās politikas autentiskumu.

Esošās nepilnības

Visbiežāk pārpratumi rodas avārijas gadījumā. Šajā situācijā ir diezgan grūti pārbaudīt apdrošināšanas autentiskumu, tāpēc pat nelielam negadījumam ir nepieciešams izsaukt ceļu policijas inspektorus.

Pašas IC norāda, ka vēl nav izveidota vienota sistēma lietotāju ievadīto datu neatkarīgai pārbaudei. Tas ir, krāpniekiem ir arī piekļuve datu bāzei. Jau tuvākajā laikā tiks pabeigts federālais likums par OSAGO un valdības rezolūcija. Tiks ieviests vienots algoritms lietotāju ievadītās informācijas pārbaudei un tiks izveidota vienota datu bāze. Apdrošināšanas sabiedrībām būs jāizstrādā datu apmaiņas sistēma. Tas būs nepieciešams, ja automašīnas īpašnieks pārcelsies no viena uzņēmuma uz otru.

Pēc trūkumu novēršanas visas izsniegtās polises tiks ievadītas vienotā grāmatvedības sistēmā, un parādīsies rīki, kas ļauj pārbaudīt apdrošināšanas autentiskumu.

Kādas apdrošināšanas kompānijas izsniedz CTP?

Tā kā automašīnu apdrošināšana mūsu valstī ir obligāta, tad jebkurš uzņēmums, kuram ir licence apdrošināšanas detaļām, sastāda OCTA polises. Uzņēmuma nozīmīgumu ir viegli novērtēt, izmantojot reitingus un pārskatus uzņēmumu oficiālajās vietnēs. Šeit ir daži no tiem, kuriem pelnīti uzticas transportlīdzekļa īpašnieki:

1. "Rosgosstrakh". Uzņēmums ar valsts atbalstu, kas nozīmē paaugstinātu uzticamību. SK īpatsvars tirgū ir visaugstākais - gandrīz 36%.

2. Alfa apdrošināšana.Oficiālais vērtējums saglabā šo AK desmitniekā. Automašīnu entuziasti runā par viņu kā uzņēmumu ar lojālām cenām.

3. "VSK". Apdrošināšanas tirgū vairāk nekā 20 gadus. Klientu bāze ir vairāk nekā 5 miljoni cilvēku. Tas daudz saka.

4. “Piekrišana”. Tajā ātri tiek izsniegta OSAGO apdrošināšana (automašīnu īpašnieku atsauksmes to apstiprina) un maksājumi netiek kavēti.

5. Renesanse. Uzņēmums tirgū salīdzinoši nesen, kuru mīlēja automašīnu īpašnieki par zemām cenām.

OSAGO izmaksas var aprēķināt neatkarīgi no jebkuras specializētas vietnes (tiešsaistes OSAGO kalkulators) vai oficiālajiem apdrošināšanas kompāniju portāliem. Apdrošinātājiem ir tarifu koridors, ko izveidojusi Centrālā banka. Polises sākuma cena var būt no 3432 līdz 4118 rubļiem.

Svarīgas nianses

Ierobežotas apdrošināšanas gadījumā automašīnas īpašniekam ir pienākums informēt apdrošināšanas sabiedrību par uzticību transportlīdzekļa pārvaldībā personai, kas nav iekļauta līgumā. Jāpatur prātā, ka nav atļauts nomainīt apdrošinājuma ņēmēju vai automašīnu. Lai veiktu jebkādas izmaiņas, ir nepieciešams jauns līgums.

Gandrīz vienmēr veiktās izmaiņas liek pārvērtēt risku. Tāpēc apdrošinātājam ir tiesības pieprasīt papildu samaksu.

Līguma pagarināšana ir jauna līguma parakstīšana uz vienu gadu.

Apdrošināšanas polise tiek izbeigta automašīnas īpašnieka nāves, transportlīdzekļa pazaudēšanas vai apdrošinātāja vai apdrošinājuma ņēmēja kā juridiskas personas likvidācijas gadījumā.

Dažos gadījumos daļu no apdrošināšanas pabalsta var atmaksāt. Ja apdrošinātājs atsakās to atgriezt, viņš saskaras ar zaudējumiem.

Apdrošinātājam ir tiesības priekšlaicīgi lauzt līgumu, ja tas ir atklājis datus, kas ievērojami samazina riska izmaksas. Apdrošinājuma ņēmējs var lauzt līgumu arī tad, ja apdrošināšanas sabiedrībai ir atsaukta licence vai ir mainījies automašīnas īpašnieks.