Buhalterinė apskaita yra sunkus, bet būtinas verslas bet kurioje verslo veikloje. Žinios apie visas šios srities subtilybes ir savybes ateina tik turint darbo patirties. Daugelis vadovų mano, kad buhalterio turėjimas yra tinkamos apskaitos garantas. Ir tik atleidus darbuotoją paaiškėja, kad buhalterija nebuvo tvarkoma visa. Mes turime atlikti apskaitos duomenų atkūrimą.

Patikrinkite

Kaip žinote, problemą lengviau užkirsti kelią, kad nešvaistytumėte laiko ir pinigų apskaitos tvarkymui ir mokesčių apskaitai. Norėdami tai padaryti, pakanka atlikti nedidelį greitą testą - palyginkite ataskaitų duomenis su programos informacija. Jei randami nukrypimai, apskaita atliekama su klaidomis. Pasekmės gali būti nenuspėjamos: nuo kontrolinio patikrinimo iki vadovo diskvalifikavimo.

Klaidos gali būti daromos dėl įvairių priežasčių: darbuotojo pasikeitimo, dokumentų trūkumo, skyriaus darbo krūvio. Kad ir kaip būtų, geriau laiku atstatyti apskaitą ir mokesčių apskaitą. Tai padės išvengti bausmių už įstatymų nesilaikymą ir padidins visos organizacijos efektyvumą. Nepamirškite, kad už apskaitos tvarkymą organizacijoje vadovas užtraukia administracinę ar baudžiamąją atsakomybę.

Profesinės paslaugos

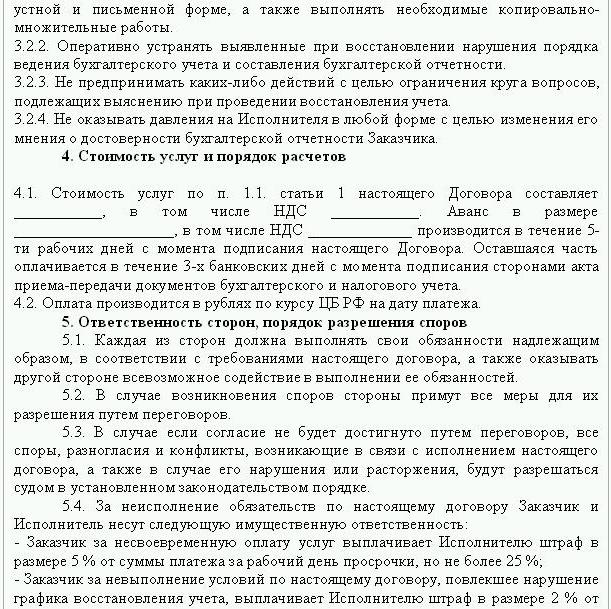

Jei buvo nustatytos ataskaitų teikimo klaidos, būtina atkurti duomenis. Tokiu atveju sudaroma sutartis atkurti apskaitą, kurios pavyzdys pateiktas žemiau. Dokumente pateikiama išsami informacija apie sandorio šalis, šalių teises ir pareigas, audito laikas. Labai svarbu sutartyje atspindėti paslaugų kainą ir rangovo atsakomybę už pareigų vykdymą.

Sukurti naują juridinį asmenį yra prasminga tik tuo atveju, jei įmonė neatsako prieš kitas šalis. Jei įmonė turi galiojančias licencijas, ilgalaikes sutartis ir turi daug darbuotojų, būtina palaikyti jos gyvybines funkcijas. Svarbu ir verslo patirtis bei teigiama verslo reputacija.

Apskaitos atkūrimo paslaugos apima:

- Dabartinės organizacijos būklės analizė: apskaitos politika, darbo eiga, sąskaitų planas.

- Atsiskaitymų suderinimas su visomis sandorio šalimis.

- Dokumentų duomenų bazės formavimas.

- Dokumentacijos atkūrimas ir pirminių duomenų įvedimas.

- Ataskaitų teikimas.

Todėl dokumentai bus atkurti, supaprastinti ir prižiūrimi. Buhalterinės apskaitos atkūrimo paslaugos bus brangios. Kaina tiesiogiai priklauso nuo klaidų priežasties (buhalterio pamaina, mokesčių audito rezultatas, nekvalifikuota apskaita) ir laikotarpio, kuriam reikia suderinti atsiskaitymus. Kuo daugiau klaidų bus nustatyta, tuo daugiau auditorių turės atlikti. Kita vertus, paslaugų savikaina yra daug mažesnė nei išlaidos, kurias patiria įmonė netinkamos apskaitos atveju.

Tikslai ir uždaviniai

Buhalterinės apskaitos atkūrimas audito įmonėje prasideda nuo tikslo iškėlimo - išvesti įstatymus atitinkančią buhalteriją, kad reguliavimo institucijos įmonei neskirtų baudų, pretenzijų ir sankcijų. Remiantis tikslais ir uždaviniais, atliekami šie patikrinimo žingsniai:

- Dabartinės situacijos analizė: pirminis dokumentų tvarkymas.

- Darbo apimties nustatymas, jų išlaidų apskaičiavimas, renginių planavimas ir derinimas su užsakovu.Šiame etape sudaromas susitarimas dėl apskaitos atkūrimo.

- Priemonių įgyvendinimas, įskaitant apskaitos registrų sukūrimą, taisymą, pirminę dokumentaciją ir ataskaitų teikimą.

- Patikrinimo rezultatų pateikimas klientui.

Parinktys

Kur pradėti apskaitos išieškojimą? Su esamos situacijos analize ir darbo apimties nustatymu. Audito tarnybų gali būti reikalaujama visiškai atkurti buhalterinę apskaitą tik tuo atveju, jei anksčiau buhalterinė apskaita nebuvo vykdoma arba ji buvo visiškai prarasta. Dažniausiai atliekamas dalinis duomenų atkūrimas. kuris apima atskirus verslo vieneto skyrius, operacijas ar operacijas, tam tikrų rūšių mokesčių atskaitomybės tikrinimą ir mokesčių apskaitą.

Apskaitos atkūrimas: kur pradėti

Pirmasis žingsnis yra inventorizacija, siekiant nustatyti tikrąją ilgalaikio turto sumą. Nepriklausomi vertintojai nustatys objekto rinkos vertę ir laikotarpį, per kurį jis dirbo. Remiantis šiais duomenimis, sudaromas balansas ir apskaičiuojamas likęs tarnavimo laikas. Bendrojoje sistemoje esančios įmonės objekto vertę gali sužinoti iš turto mokesčio deklaracijos kopijos. Objektai, kurie nėra apmokestinami, turėtų būti atspindimi ataskaitos priede.

Jei įmonė turi nekilnojamojo turto ir žemės, tuomet reikia kreiptis į PTI ir registracijos rūmus, norint gauti šių objektų pasų kopijas. Informaciją apie sklypų savininkus, kurie yra perduoti organizacijai nuomos pagrindu, galite patikrinti Federalinėje registracijos tarnyboje. Turto valdymo komitetas turi įmonių, kurioms priklauso federalinės ar savivaldybių patalpos, įstatus. Visi gauti duomenys turi būti registruojami apskaitoje.

Ilgalaikis turtas susigrąžinamas tokia seka:

- Kiekvienam objektui įvedama inventorizacijos kortelė (OS-6), kurioje nurodomas visas pavadinimas, likutinė vertė, trumpas aprašymas ir likęs naudojimo terminas.

- Identifikuotų operacinių sistemų kaina atsispindi DT01. Remiantis KT02, „nusidėvėjimas“ atskaitomybės dieną turėtų būti „0“. Atliekant šiuos sandorius nerekomenduojama pradinė turto kaina ir nusidėvėjimo suma. Geriau atspindėkite likusius duomenis. Kiekvieno objekto likusį naudingo tarnavimo laiką turėtų nustatyti komisija.

- Jei įmonė buvo įsteigta iki 2002 m., Tada ataskaitoje turėtų būti nurodoma apytikslė objekto pastatymo arba jo paleidimo data. Remiantis šiais duomenimis, bus nustatytas naudojimo NU ir BU laikotarpis. Iki 2002 m. Nusidėvėjimas buvo atskaitomas skirtingu naudingo tarnavimo laikotarpiu. Dėl to atsirandantys nuolatiniai skirtumai daro įtaką pajamų mokesčio dydžiui.

- Apskaitos politikos įsakyme turėtų būti nurodytas nusidėvėjimo skaičiavimo metodas.

Atsargos

Toliau turėtų būti atliekamas atsargų inventorizavimas, skaičiuojant ir sveriant prekes sandėliuose. Pagal audito rezultatus buhalteris:

- Atspindi DT10 nustatytus atsargų likučius, o DT41 - prekių likučius. Registracija vykdoma kiekybine ir bendra rinkos verte.

- Jei pagal inventorizacijos rezultatus buvo rastas kombinezonas, tada jis turėtų būti įrašomas į atskiras korteles. Vienam atsakingam asmeniui surašomas vienas dokumentas. Jei drabužių tarnavimo laikas viršija 1 metus, nusidėvėjimas turėtų būti kaupiamas kiekvieną mėnesį.

- Apskaitos politikos įsakyme turėtų būti nustatyta prekių ir prekių atspindėjimo ir realizavimo NU ir BU MZP tvarka.

Atsiskaitymų duomenų rinkimas

Apskaitos dokumentų išieškojimas prasideda nustatant tarpusavio atsiskaitymų su visomis kitomis sandorio šalimis stadiją. Visų mokėjimo dokumentų kopijas galite gauti banke pateikdami išsamią informaciją apie organizaciją. Tokiu atveju skyriaus vadovo vardu sudaromas raštas su prašymu pateikti sąskaitos išrašus iš archyvo su visais pridedamais failais. Informacija turi būti atkurta bent prieš šešis mėnesius.Iš pateiktų dokumentų bus galima lengvai nustatyti tiekėjus, pirkėjus ir einamosios sąskaitos likučius. Kitas žingsnis yra atsiųsti suderinimo ataskaitą kiekvienam agentui ir paprašyti jų atsiųsti visų pasirašytų dokumentų kopijas kartu su pasirašytais dokumentais.

FTS laiku stebi mokesčių kaupimą ir mokėjimą. Šiuo tikslu mokestis sudaro verslo sąskaitų korteles, kuriose atsispindi mokėjimai:

- už einamuosius metus;

- už ankstesnio laikotarpio skolos grąžinimą;

- dėl grąžintos restruktūrizuotos skolos;

- pajamos iš areštuoto turto pardavimo.

Norėdami atkurti apskaitą, auditorius ar buhalteris nusiunčia laišką Federalinei mokesčių tarnybai su prašymu pateikti suderinimo ataskaitą. Dokumente būtinai turi būti nurodytas TIN, organizacijos buvimo vieta, telefono numeris ir vadovo vardas. Federalinė mokesčių tarnyba surašo aktą Nr. 23 ir išsiunčia jį klientui. Be to, galite gauti pažymą apie atsiskaitymų su biudžetu būklę. Jis išduodamas mokesčių mokėtojo prašymu, surašomas raštu arba perduodamas el. Pašto adresu. Dokumento gavimo terminas yra 10 dienų nuo pažymėjimo padavimo dienos.

Kiekviena įmonė privalo registruotis FŽP ir FSM. Iš šių institucijų galite gauti UST ir draudimo įmokų mokėjimo deklaracijos kopijas ir sužinoti mokėjimų balansą, sumokėtas sumas, ar taikoma regresinė skalė, ar įmonėje yra žmonių su negalia.

Kas ketvirtį įmonė pateikia balansą su visais papildymais, pelno ir pinigų srautų ataskaitą. Šių kelių ankstesnių laikotarpių dokumentų kopijas galima gauti iš FTS, pateikus raštišką prašymą.

Skaičiavimai

Firmų apskaitos atkūrimas pagal šį straipsnį yra suformuluotas iš BU suderinimo aktų ir atsispindi 60 sąskaitoje:

- debetas - jei permokėta tiekėjams;

- kreditas - jei yra įsiskolinimas tiekėjams.

Jei organizacija naudojasi tik keleto sandorio šalių paslaugomis, norint detalizuoti skaičiavimus, rekomenduojama atidaryti kiekvienos sandorio šalies subsąskaitas atskirai.

Visi atsiskaitymai su klientais yra atspindimi 62. sąskaitoje. Sandorio šalies skolos yra debetuojamos, o permokėta - kreditinės. Kaip ir su tiekėjais, atsiskaitymai su kiekvienu pirkėju gali būti atliekami atskiroje sąskaitoje.

Nepiniginių lėšų apskaita, atstatymas atliekamas remiantis banko išrašų duomenimis. Likutis einamųjų sąskaitų tepaluose atsispindi ДТ51. Jei organizacija turi užsienio valiutos verčių likučius, jie apskaitomi prieš DT52, perskaičiuojami į rublius centrinio banko kursu inventorizacijos dieną. Grynieji pinigai kasoje registruojami pagal DT50.

Buhalterinės apskaitos ir atskaitomybės atkūrimas su FŽP, FPT, DFP atliekamas remiantis iš šių institucijų gautais suderinimo pareiškimais. Visos sumos yra apskaitomos 69 sąskaitoje, į kurią atidaromos atitinkamos subsąskaitos, atspindinčios UST skaičiavimus toje dalyje, kuri pervesta socialinio draudimo fondui, federaliniam biudžetui, medicininiam draudimui, ir įmokų į pensijų fondą skaičiavimai. Akto sumos turi sutapti su nurodytomis mokėjimo dokumentuose iš banko. Nustatytus neatitikimus gali sukelti tai, kad lėšos į sąskaitą į biudžetą pervedamos per kelias dienas nuo jų pervedimo. Mokėjimo dokumentuose gali būti padaryta klaida, tada lėšos pervedamos į kitą sąskaitą. Bet kokiu atveju, nustatant nukrypimus, rekomenduojama kreiptis į FŽP arba FSD, kad jie paaiškintų.

69 sąskaitos likutis bus:

- Kreditas, jei sukauptų sumų suma viršija mokėjimo sumą.

- Debetas, jei lėšos iš anksto pervedamos į biudžetą.

- Nulis, jei nepermokėta ir nėra skolų.

Susitaikymo aktai su Federaline mokesčių tarnyba padės išsiaiškinti, kurioje mokesčių sistemoje veikia organizacija. Dokumentuose nurodytas likutis turėtų būti atspindėtas 68 sąskaitos apskaitos ataskaitoje.

Organizacijos sostinė

Kur prasideda apskaitos atkūrimas iš organizacijos finansavimo šaltinių? Su steigiamaisiais įmonės dokumentais. Chartijoje nurodoma steigėjų įneštų lėšų suma. Visi paskesni kapitalo dydžio pokyčiai turėtų būti atspindėti akcininkų susirinkimų protokoluose. Apskaičiuota įstatinio kapitalo suma turėtų būti atspindėta KT80.

Likutis: turtas

Norėdami atkurti duomenis, turite gauti paskutinę ataskaitą, pateiktą Federalinei mokesčių tarnybai. Informacija balanse įrašoma iš „Pagrindinio knygos“. Jei jo nėra, tada buhalterinės apskaitos įmonės yra atkuriamos.

NMA (110 psl.). Jei sąskaitose yra tam tikra suma, tada iš vadovybės turite išsiaiškinti, kokie prekės ženklai ar intelektinė nuosavybė priklauso įmonei. Vertintojai padės teisingai nustatyti tokių objektų vertę.

OS (130 straipsnis). Statybos įmonėms ši eilutė atspindi įrengimo įrangos ir investuoto į nematerialųjį turtą sąnaudas. Jei balansas yra 135 puslapyje, tada organizacija turi išnuomotą turtą. Norėdami atkurti apskaitos duomenis, turite paprašyti nuomos.

Specialiosios sąskaitos bankuose (p. 140). Šioje eilutėje nurodoma investicijų į trumpalaikius indėlius suma. Informacija apie aukštą turėtų būti atspindėta banko sąskaitos išraše ir pagrindinės knygos 55 sąskaitoje.

Atsargos (211 psl.). Informacija apie medžiagų kiekį ir kainą yra įrašoma į balansą pagal atsargas. Skaičiai gali skirtis nuo pateiktų paskutinėje pateiktoje ataskaitoje.

Balanse rodoma mokesčio suma, gauta už sandorius su visomis sandorio šalimis. Jei įmonė turi daug pirkėjų, 220 puslapyje (PVM) ir 230 (DZ) nurodytos sumos nepadės atkurti apskaitos.

Duomenys apie lėšas kasoje ir atsiskaitomosiose sąskaitose užpildomi remiantis banko išrašais.

Likutis: įsipareigojimai

Steigiamojo kapitalo dydis (410 psl.) Turi atitikti steigiamuosiuose dokumentuose nurodytą sumą.

Jei organizacija naudojasi trumpalaikėmis paskolomis. tada jų apimtis, įskaitant palūkanas, turėtų būti atspindėta sąskaitoje. 66. Skolos pensijų fondui, socialiniams fondams (623 psl.) Ir biudžetas (624 psl.) Turėtų atitikti tuos, kurie nurodyti susitaikymo su šiomis organizacijomis aktuose.

Atidėtosios pajamos (640 psl.) Apima nuomos pajamų, neatlygintino turto ir kt. Sumą.

910 ir 911 puslapiuose nurodyta bendra išnuomoto ilgalaikio turto suma turi atitikti tą, kuri nurodyta sutartyse su kitomis šalimis, o mėnesiniai mokėjimai - banko ataskaitomis. Skolos nuomotojams turėtų būti parodytos nebalansinėje sąskaitoje 001.

Paskelbus visus balanso duomenis, buhalterijos atstatymas yra nuo ko pradėti? Jei visi duomenys įvesti teisingai, sąskaitų ir subsąskaitų debeto likutis turi sutapti su kreditu.

Pelno mokesčio deklaracija

Buhalterinės apskaitos atkūrimas nuo ko pradėti? Deklaracijos duomenys turėtų būti atspindėti organizacijos balanse, atsižvelgiant į tokius niuansus:

- 1 skyriuje parodyta mokesčių, mokėtinų visoje organizacijoje, suma. Į tai reikėtų atsižvelgti, jei įmonė turi padalinių, kurie nemoka mokesčių. 68 sąskaitos likutis turi sutapti su skolos suma, pervesta į vietos biudžetą (p. 091) ir Rusijos Federacijos biudžetą (081).

- Mokestis, mokėtinas už dividendus ir palūkanas už valstybės vertybinius popierius, atsispindi 1.3 poskirsnyje atitinkamai „1“ ir „2“ puslapiuose.

Apsvarstykite galimybę užpildyti likusias deklaracijos eilutes:

- Puslapis 070 - pajamos iš operacijų su skoliniais įsipareigojimais ir centrinio banko perkainojimo.

- Puslapis 010 - organizacijos pajamų suma per ataskaitinį laikotarpį.

- Puslapis 100 - ne veiklos pajamos, gautos kaip palūkanos už paskolos sutartis, vekselius ir kitus skolinius įsipareigojimus.

- Puslapis 041 - mokesčių ir rinkliavų suma, išskyrus UST.

- Puslapis 050 - įsigytų (realizuotų) nuosavybės teisių kaina per praėjusį laikotarpį.

- Puslapis090 - ankstesnių laikotarpių nuostolių suma paslaugų pramonei.

- Puslapis 400 - sukaupto ilgalaikio ir nematerialaus turto nusidėvėjimo suma. Jei ji skiriasi nuo apskaičiuotosios, tada organizacija turi objektus, įsigytus iki 2002 m., Kurie dabar yra išvardyti atskiroje grupėje.

- Puslapis 030 - ankstesniame laikotarpyje įdiegtų operacinių sistemų kiekis. Galite nustatyti objektus, parduodamus pagal sutartis, užfiksuotas registracijos kameroje. Tokių objektų nusidėvėjimo suma yra užfiksuota 040 puslapyje, pajamos - 030 puslapyje.

Galimos klaidos

Buhalterinės apskaitos ir audito atkūrimas yra ilgas ir kruopštus procesas. Pagrindinė problema yra ta, kad informacija iš pareiškimų nesutampa su ta, kuri nurodyta sutaikinimo aktuose. Visų pirma, tai taikoma visiems biudžeto mokėjimams. Pavyzdžiui, auditorius aktą gavo gruodžio 31 d. Mokesčiai yra sukaupiami balanse mėnesio pabaigoje, o asmeninėje sąskaitoje iš Federalinės mokesčių tarnybos - nustatytą dieną, tai yra kitų metų 1 ketvirčio pabaigoje. Jei organizacija perves lėšas į biudžetą kas ketvirtį, tada jos bus nurodytos kaip atskaitytos apskaitos skyriuje, o Federalinės mokesčių tarnybos duomenimis, jos bus apmokestintos kaip avansinės įmokos. Tai yra, metų pabaigoje vienodi skaičiavimai bus tik 10 mėnesių, neatsižvelgiant į avansinius mokėjimus už praėjusį ketvirtį. Tokia pati situacija bus su kitais ataskaitiniais laikotarpiais.

Negalite išmesti dokumentų, kurių pagrindu buvo atkurtas duomenų rinkimas. Juos reikia surinkti ir surinkti į vieną registrą. Atsakomybė už pirminių dokumentų saugą tenka vyriausiajam buhalteriui.

Mokesčių ataskaitos gali būti užpildytos neteisingai. Be to, organizacijoje yra įvykių, kurie įvyko po ataskaitinės datos, tačiau prieš pasirašant dokumentą su Federaline mokesčių tarnyba. Jei į juos nebuvo tinkamai atsižvelgta, dabartiniu laikotarpiu materialinės vertybės bus prarastos dideliu mastu.

Apskaitos tvarkymo reglamentas leidžia paruošti balansą su netikslumais. Balanse rodomas minimalus kredito ir debeto likutis.

Dokumentų praradimas

Jei dokumentai buvo pamesti iš dalies, tada įmonė yra geresnėje padėtyje, nes jai nereikės atkurti visos apskaitos nuo nulio. Geri rezultatai gaunami iš pokalbių su vadovybe, apskaitos darbuotojais ir kitais ūkio padaliniais. Norint išvengti tokių atvejų, mėnesio pabaigoje geriau periodiškai daryti archyvines apskaitos bazės kopijas kaip WWS atspaudus.

Valdiklio pasirinkimas

Baigę visus restauravimo darbus, verta atsisakyti pagrindinės klaidos - ne kvalifikuoto darbuotojo. Samdant buhalterį, reikėtų pasitikrinti savo žinias įmonės veiklos srityje ir įgūdžius dirbant su programa. Labai dažnai „specialistai“ nesupranta duomenų bazės nustatymų ir pagal programą sukuria ataskaitas. Tačiau ne visas konfigūracijas galima sukonfigūruoti.

Taip pat turėtumėte iš anksto nuspręsti dėl amžiaus pasirinkimo. Jaunieji specialistai turi daug teorinių žinių ir mažai praktinio darbo įgūdžių. Nors jie yra pasiryžę įsiveržti į mūšį, neverta jais pasikliauti. Tuo pat metu „močiutė-buhalterė“ daugiau laiko praleis studijuodama įstatymų pakeitimus, o ne apskaitos pritaikymą įmonėje.

Remiantis statistika, 80% darbuotojų gerai dirba tik tada, kai jų darbas yra kontroliuojamas. Geriausias būdas yra periodiškai atsiimti ataskaitas apie pagrindines apskaitos sąskaitas: „atsargos“, „atsiskaitymai su tiekėjais, klientais“ ir kt. Jei abejojate sąskaitų skaičiais, paprašykite buhalterio pakomentuoti situaciją. Bet kokias klaidas reikia nedelsiant ištaisyti. Jei buhalteris negali savarankiškai susidoroti su šia užduotimi, turėsite kreiptis į specialistus - auditorius.