Verslumo veikla gaminant produktus ir jų pardavimus neišvengiamai yra susijusi su tam tikra prekių gamybos ir jų skatinimo išlaidų dalimi. Planuojamos išlaidos yra numatomos prekių, kurias įmonės siekia pasiekti, vertės rodiklis, išlaikant stabilų gamybos procesą. Gamintojai neišvengiamai susiduria su svyruojančių išlaidų problemomis. Verslininkai siekia patobulinti techninę bazę, nustatyti technologines linijas, parinkti pigias žaliavas ar sumažinti prekių kokybę realizavimo vietoje. Iki šiol normatyvinės ar planuojamos išlaidos yra bet kurios produkcijos tikslas. Šiam rodikliui daro įtaką daugelis veiksnių, apie kuriuos kalbame mūsų straipsnyje.

Išlaidų standartizacijos augimas

Planuojamos gatavų prekių savikaina yra apskaičiuojama įmonėse, kurios užsiima prekių gamyba ir tolesniu pardavimu. Šios pramonės šakos apima:

- Sunkiosios pramonės įmonės: metalurgijos, anglies, mechanikos inžinerijos ir kitos.

- Žemės ūkio įmonės, užsiimančios gyvulininkyste, grūdų auginimu ir kt.

- Lengvoji pramonė, apimanti visus vartojimo prekių sektorius.

- Maisto pramonė: konservų gamyklos, mėsos gamyklos, kepyklos ir kitos įmonės.

Kiekviena iš pateiktų veiklos sričių turi savo specifiką apskaičiuoti planuojamas gamybos sąnaudas.

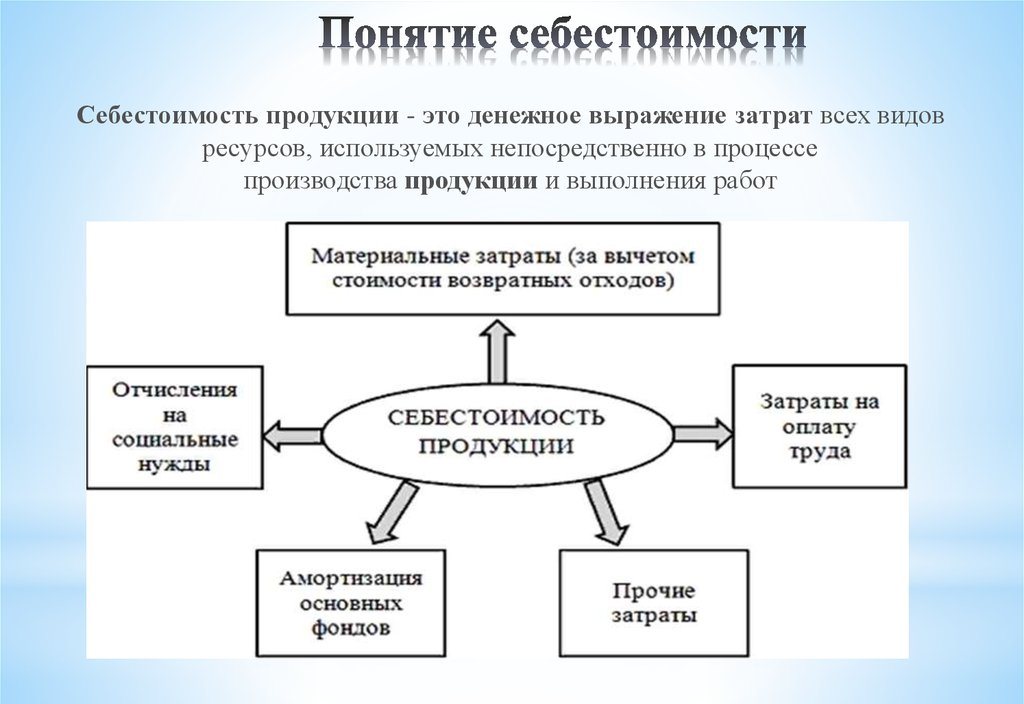

Gamybos savikainą sudaro įvairių rūšių išlaidos. Norint teisingai apskaičiuoti produkcijos vieneto rodiklį, būtina atsižvelgti į visus gamybos sąnaudų niuansus.

Pradinių išlaidų rūšys

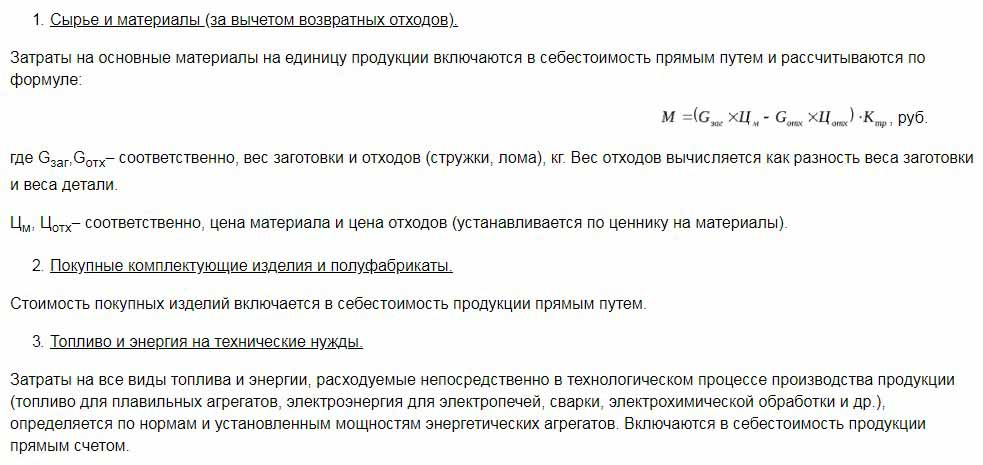

Nustatant planuojamų išlaidų vertę, atsižvelgiama į visas su žaliavų gamyba susijusias išlaidas. Tai yra rodiklis, kuris iš pradžių formuoja būsimą produkto kainą galutiniam vartotojui. Remiantis gautu skaičiumi, gaunamas pridėtinės vertės mokestis už prekes ir kiti atskaitymai.

Išlaidos yra atskirtos pagal šias išlaidų rūšis:

- Pagrindiniai. Jie yra tiesiogiai susiję su žaliavos bazės įsigijimu produktui gaminti. Tai taip pat yra išlaidos gamybos proceso užtikrinimui ir darbo užmokestis darbuotojams.

- Virš galvos. Jie sudaromi tiesiogiai proporcingai verslo subjekto valdymo vienetų struktūrai.

Pagal tai, kaip į gamybos sąnaudas atsižvelgiama, jos skirstomos į:

- Tiesioginės - sudaromos remiantis pirminės apskaitos duomenimis.

- Netiesioginis - susijęs su gamybos proceso teikimu.

Išlaidų komponentus gali sudaryti vienas išlaidų elementas, pavyzdžiui, medžiagos, arba kelios eksploatacinės medžiagos, pavyzdžiui, dirbtuvės. Tokios išlaidos paprastai vadinamos sudėtingomis.

Ekonominiai išlaidų elementai: materialinės, darbo, socialinio draudimo įmokos, lėšų nuvertėjimas, kitos išlaidos.

Planuojamos išlaidos

Visų įmonės išlaidų suma nustatoma norminiais rodikliais arba tiesiogiai, perkeliant jas į produktus.

Pagal apibrėžimą planuojamos išlaidos yra produkcijos apimties vertės rodiklis jos gamybos metu. Apskaičiuojama tiek visa produkcija, tiek prekių vienetas.

Planuojamų savikainos rodikliai būdingi apdirbamosios pramonės pramonei, tačiau jie taip pat atsiranda prekybos įmonių apskaitoje.Panaudota lėšų dalis, skirta gamybos procesams, taip pat įskaičiuojama į gatavo produkto kainą.

Planuojamos gamybos sąnaudų sąnaudos yra būtinos norint nustatyti prekių gamybos galimybes. Remdamasis šiuo rodikliu, įmonės vadovybė nusprendžia pakeisti veiklos eigą ir dirbti su rangovais.

Faktinės išlaidos

Rodiklis, apibūdinantis faktiškai išleistas lėšas prekių vienetui gaminti, vadinamas jo faktinėmis sąnaudomis. Apskaičiuojant pastovias medžiagų, gamybos, finansines ir kitas sąnaudas.

Planuojamos ir faktinės išlaidos yra skirtingos vertės. Planavimas vyksta metinio ar ketvirčio laikotarpio pradžioje, tačiau gamybos proceso metu išlaidų dydis ir medžiagų kaina gali keistis.

Faktinis rodiklis yra atsargų įsigijimo išlaidų suma (MPZ). Į grąžintinus mokesčius, tokius kaip pridėtinė vertė (PVM), neatsižvelgiama.

Gamybos savikainos nustatymo metodai

Planuojamų išlaidų piniginė išraiška yra sąnaudų procesas.

Kiekvienos įmonės vidaus planavimas turi savo skirtumų. Yra trys pagrindiniai išlaidų apskaičiavimo būdai:

- Skaičiavimas pagal nustatytus standartus. Remiantis ankstesne patirtimi, nustatomas vidinis normavimas arba naudojami visuotinai priimami pramonės rodikliai.

- Suplanuota Jis grindžiamas išlaidų planavimu, grindžiamu ankstesnėmis bendromis gamybos ar pardavimo sąnaudomis.

- Ataskaitų teikimas. Tai tiksliausia, nes ji pagrįsta faktiškai išleistomis praėjusio laikotarpio lėšomis.

Sąnaudos

Planuojamų išlaidų apskaičiavimas prasideda nuo išlaidų sąmatos parengimo ir išlaidų apskaičiavimo. Indikatorius apibūdina planuojamą vidutinę vertę. Sumos nustatymo pagrindas yra progresinės gamybos išlaidų normos, vartojimo reikmenys, degalai, energija ir kitos.

Planuojamos išlaidos prasideda nuo informacijos apie ankstesnes išlaidas, medžiagų ir žaliavų išlaidų normas rinkimo. Galutinis rezultatas priklauso nuo daugelio veiksnių:

- Atliekų gamyba.

- Techninės įrangos charakteristikos.

- Žaliavų ir papildomų komponentų pirkimo kaina.

- Gamybos laikas ir darbo sąnaudos.

Apskaičiavimo dėka įmonės vadovybė gauna išsamų vaizdą apie kiekvienos atskiros rūšies gaminį.

Žemiau pateikiamas visos produkcijos ir kiekvienos rūšies produkto savikainos pavyzdys.

Pagal pateiktą pavyzdį, 1 taburetės kaina bus 1119, 45 rubliai, o spintelių - 2217 rubliai.

Masinės gamybos įmonėse išlaidos apskaičiuojamos etapais. Kiekvienoje parduotuvėje produktai gauna papildomą maržą ir išeina jau turėdami tam tikras išlaidas. Taigi gamybos procese formuojasi laipsniškas prekių vertės padidėjimas.

Šis išlaidų nustatymo būdas padeda atlikti patikimą išlaidų analizę. Pvz., Gaminant audinius, verpimo fabrikas nustato audinio gamybos išlaidas, o dažymo cechas nurašo savo išlaidas į gatavą audinį. Remdamiesi drobės savikainos formavimo rezultatais, įmonės ekonomistai gali nustatyti, kurioje gamybos kašte gali būti optimizuotos išlaidos.

Tiesioginis skaičiavimo metodas yra tinkamas gaminant didelius kiekius didelėse įmonėse.

Apskaičiuotas naujo tipo produkto sąnaudas geriau nustatyti planuojamas gamybos sąnaudas. Skaičiavimų pagrindas yra projektai ir individualių išlaidų sąmatų normos. Planuojami produkcijos vieneto kaštai yra trumpalaikio planavimo sistema. Tai būtina, kad įmonė galėtų nustatyti tolesnio plėtros etapus.

Sąnaudų pateikimas padeda nustatyti faktinių gamybos išlaidų dydį. Jį gali sudaryti šios išlaidos:

- Žaliavos.

- Gamybos atliekos.

- Energija ir kuras techninei pagalbai.

- Darbininkų darbo užmokestis.

- Papildomas užmokestis.

- Socialinės įmokos.

- Įrangos nusidėvėjimas.

- Bendrosios verslo išlaidos.

- Gamybos ir ne gamybos išlaidos.

- Kitos išlaidos.

Gamyklose, kurių plotas didelis, transportavimo išlaidos gali būti įskaičiuotos į pirminę kainą. Priklausomai nuo pramonės specifikos, gali būti ir kitų išlaidų: pusgaminių, papildomų vienetų ir pan.

Faktinių išlaidų apskaičiavimas = Produkto likutis ciklo pradžioje (nebaigta gamyba) + Per mėnesį patirtos išlaidos - Gamybos proceso nustatymo išlaidos - Likutis ciklo pabaigoje - Santuoka.

Planuotų gatavų gaminių savikainos apskaita

Įmonės gamybos veiklos rezultatas yra gatavas produktas. Tai apima visus gamybos, pakavimo ir prekių perkėlimo į saugojimo sandėlį etapus.

Į gatavus produktus atsižvelgiama vienu iš dviejų būdų: faktinių ir planuojamų savikaina (apskaitinėmis kainomis).

Organizacija pasirenka sau patogiausią skaičiavimo variantą ir vėliau juo vadovaujasi nustatydama prekių gamybos sąnaudas.

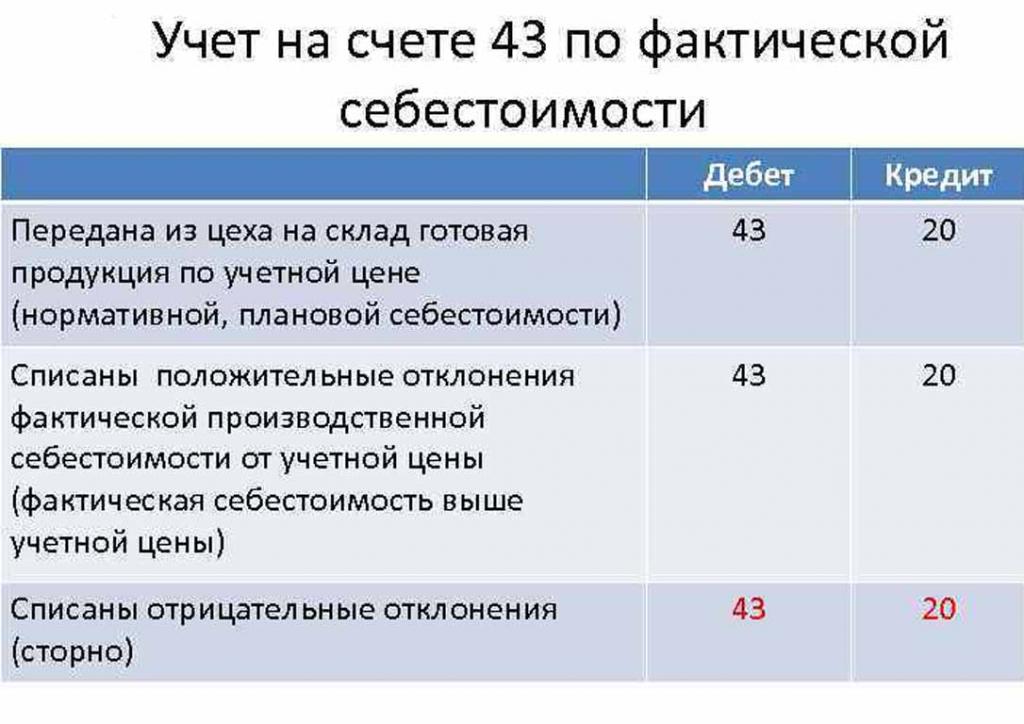

Tą dieną, kai gatavas produktas bus perkeltas į sandėlį, jis nurašomas nuo sąskaitos 43 „Pagaminta produkcija“ iki 20 „Atsargų“.

Faktinių išlaidų, teigiamų ar neigiamų, nuokrypiai taip pat skelbiami nurodytose sąskaitose.

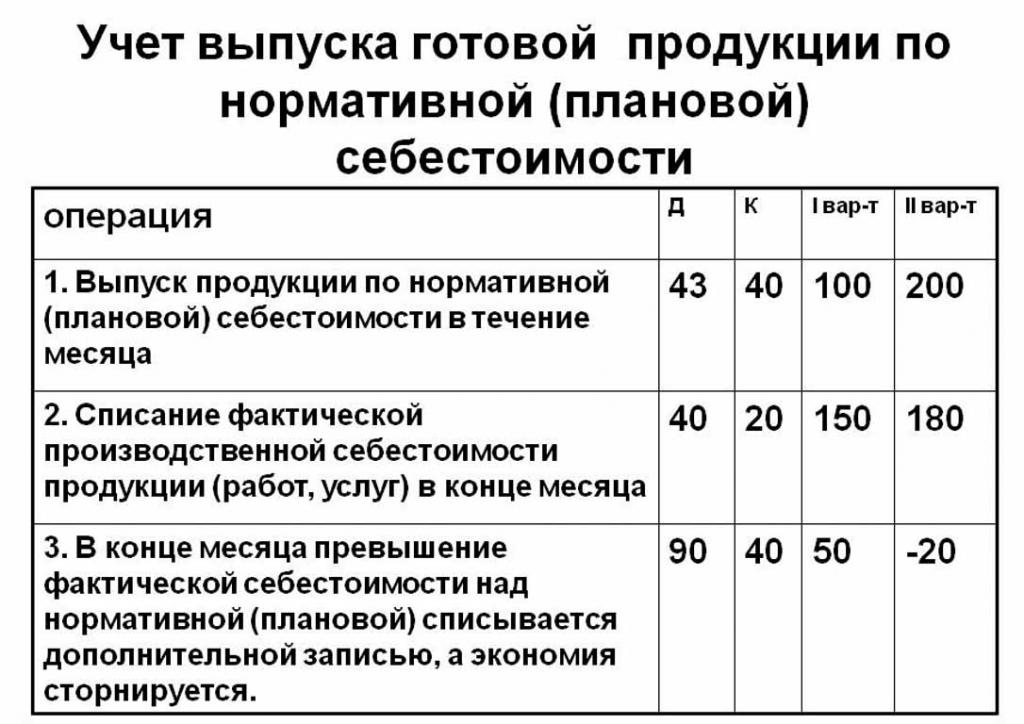

Produktų apskaita suplanuota savikaina atliekama naudojant 40 sąskaitą „Produktų ar paslaugų išėjimas“ arba be jos. Taigi, produktų išsiuntimas nurodytomis kainomis.

Norminės planuojamos išlaidos, nenaudojant sąskaitos 40, yra šios: Dt 43 („Pagaminta produkcija“) Cr 20. Gatavų produktų nurašymas atliekamas iš 20 sąskaitos („Pagrindinė produkcija“), kartais iš 23 („Pagalbinė produkcija“) arba 29 sąskaitos („Gaminama produkcija ir ekonomika “).

Atsiskaitymo mėnesio pabaigoje nuokrypis nuo planuojamų išlaidų nurašomas virš faktinių išlaidų.

Siuntimas: 90 Dt („Pardavimai“) Cr 40.

Jei faktinės išlaidos viršija suplanuotą, tai patiria nuostolių. Padėtis, kai norminiai skaičiavimai viršija faktinius, leidžia sutaupyti.

Reverso įrašas Dt 90 Ct 40 nurašo kredito likutį (santaupas).

Gamybos vieneto standartinių išlaidų apskaičiavimas

Galite nustatyti planuojamas gamybos sąnaudas, remdamiesi produkto ruošiniais gamybos proceso pradžioje pinigine išraiška, pagal numatomą jų vertę. Į bendrą produkciją įeina išlaidos:

- Tiesioginės: žaliavos, pusgaminiai, degalai ir energija, gamybos darbuotojų darbo užmokestis, papildomas darbo užmokestis, socialinės ir draudimo įmokos.

- Seminaro išlaidas sudaro: tiesioginės išlaidos, gamybos ir paruošimo išlaidos.

- Gamybos kaštai papildomi bendromis išlaidomis ir mokesčiais, kurie įskaičiuojami į prekių kainą.

- Pardavimo (arba visą) kainą sudaro ne gamybos išlaidos.

Žaliavos, numatomos produkcijos vienetui, yra apskaičiuojamos remiantis pirkimo duomenimis. Įsigytos medžiagos yra tiesiogiai įtraukiamos į kainą. Suvartotas kuras ir energija taip pat pridedami prie gaminių savikainos ir apskaičiuojami remiantis šių išteklių sunaudojimo rodikliais.

Gamybos skyriaus darbuotojų bazinis atlyginimas įskaičiuojamas į prekių vieneto kainą. Gaminant dažnai taikomas darbo užmokestis pagal gabalinį dydį, kuris priklauso nuo atlikto darbo apimties (kiek žmonių gamino produktus, kiek gavo pinigų).Į planuojamas ir faktines išlaidas įeina darbo užmokesčio išlaidų straipsnis tuo skirtumu, kad faktinės dažniau atsižvelgia į darbo laiką ir gabalus.

Laiko darbo užmokestis nustatomas atskirais gamybos vienetais ir taip pat priklauso nuo suformuotų produkcijos sąnaudų.

Papildomos išmokos darbuotojų darbo užmokesčiui apskaičiuojamos kaip bazinių tarifų procentinė dalis.

Gamybos tobulinimo ir įrangos derinimo išlaidos apskaičiuojamos remiantis nustatytais standartais.

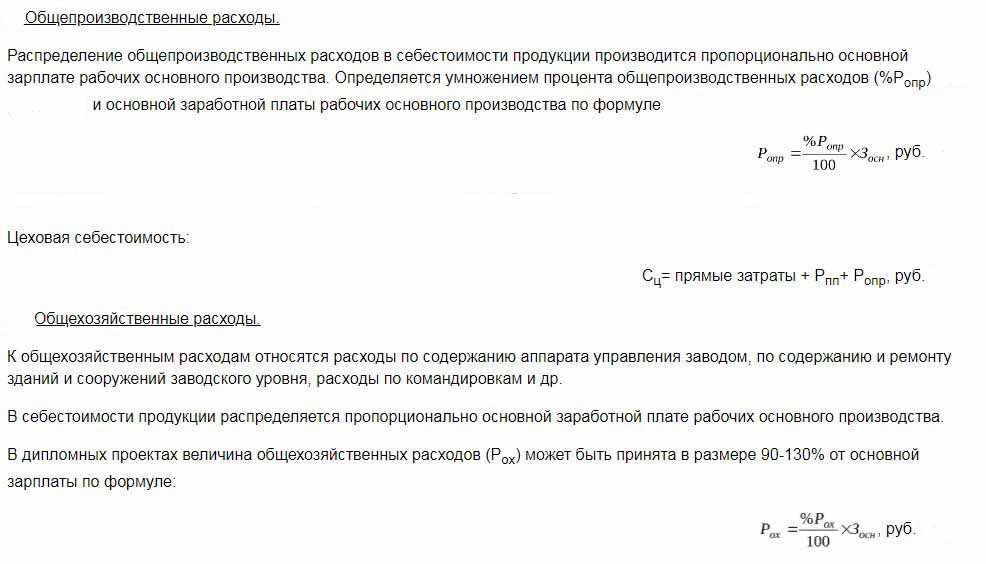

Valdymo aparato turinys taip pat yra vienas iš išlaidų elementų. Bendrosios išlaidos turi būti įskaičiuotos į planuojamas gatavų gaminių sąnaudas. Pridėtinės išlaidos apskaičiuojamos bazinį darbo užmokestį koreguojant procentine išlaidų rūšimi. Taigi galima apskaičiuoti planuojamas gamybos sąnaudas iš dirbtuvių išlaidų, bendrųjų verslo išlaidų ir atskaitymų nuo gatavų gaminių kainos iki viešųjų paslaugų (mokesčių ir rinkliavų) sumos.

Prekių kaštų atskaitymai:

- Žemės ir transporto mokestis.

- Turto mokestis.

- Aplinkos taršos mokestis.

Rusijos Federacijos įstatymai nustato palūkanų normas kiekvienai mokesčių rūšiai.

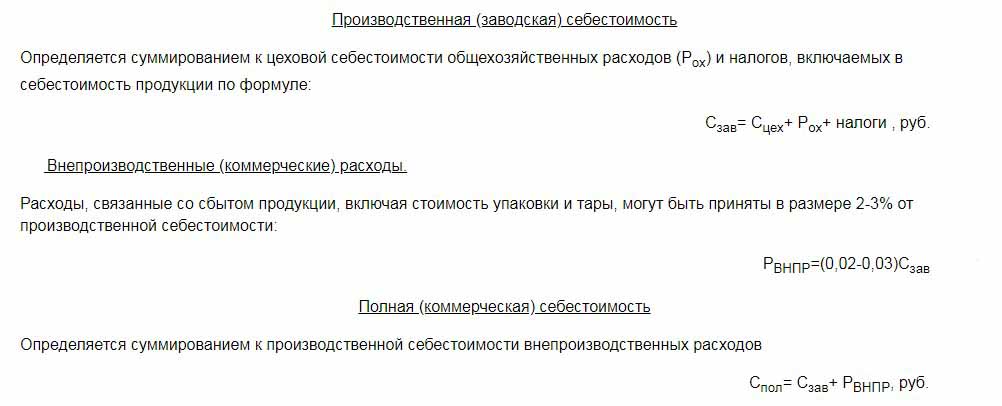

Planuojamos išlaidos yra gamybos išlaidų ir komercinės paramos, skirtos įmonės prekėms reklamuoti, suma.

Ne gamybos išlaidos, susijusios su gatavos produkcijos transportavimu, pakavimu ir pristatymu didmeniniam pirkėjui ar galutiniam vartotojui. Šis išlaidų punktas apima visas organizacijos priemones, skirtas reklamuoti savo prekes.

Remdamasis skaičiavimais, ekonomikos departamentas sudaro planuojamą išlaidų sąmatą. Taigi įmanoma nustatyti visas išlaidas skirtinguose jų atsiradimo etapuose ir prireikus jas optimizuoti.

Šis dokumentas yra įmonės gamybinės veiklos analizės pagrindas ir leidžia atsižvelgti į stipriąsias ir silpnąsias gamybos linijos puses.

Planuojamos išlaidos sudaromos lentelėje su kiekvienos rūšies išlaidų sąrašu. Vienam produkcijos vienetui išlaidos apskaičiuojamos paprastu būdu, išlaidų sumą padalijant iš pagamintų vienetų skaičiaus.

Apskaičiuotų išlaidų nukrypimo priežastys

Gaminant ir parduodant gaminius įmonėje, gali atsirasti nenumatytų situacijų. Šios aplinkybės verčia naudoti papildomas priemones neigiamoms pasekmėms, kurios sukelia pinigų švaistymą, pašalinti. Šios išlaidos padengiamos padidinant numatomą prekių vertę išvežimo metu, ty galutinio vartotojo sąskaita.

Pagrindinės priežastys, kodėl planuojamos išlaidos skiriasi nuo faktinių, yra šios:

- Padidėjęs žaliavų suvartojimas dėl santuokos ar techniškai pasenusi įranga.

- Per didelis degalų ir energijos suvartojimas.

- Laiko reikalaujantis prekių siuntos gamybos procesas.

- Su atlyginimu susijusios išlaidos.

- Kiti veiksniai.

Kaip minėta pirmiau, planuojamos ir faktinės gamybos išlaidos praktikoje turi skirtingas reikšmes. Paprastai gaminant kiekiai viršija normatyvus. Tai lemia nuostolius, tačiau įmonė gali imtis priemonių, kad pakoreguotų būsimą pelno maržą. Tokiu atveju įmonės vadovybė priima sprendimus tobulinti rinkodaros programas ir ieškoti naujų rinkų. Dažnai įmonės naudojasi mažesnėmis kainomis, kad greitai parduotų ir sumažintų atsargų likučius. Lėšos, kurių neapmokestinamos, naudojamos gamybos optimizavimui.

Priemonės nenumatytoms išlaidoms sumažinti

Siekdamos sumažinti išlaidas, organizacijos vykdo daugybę veiklų:

- Pasenusios įrangos modernizavimas.

- Gamybos aparatų pilnų ar dalinių linijų keitimas.

- Personalo ugdymas įmonės sąskaita.

- Darbuotojų motyvavimo sistemos sukūrimas.

- Naujų tiekėjų paieška.

- Įsigijimas aukštos kokybės žaliavų, su kuriomis atliekų yra kur kas mažiau.

Praktiškai pagrindinis būdas sumažinti išlaidas yra pakeisti žaliavas. Deja, dažnai organizacijos perka pigesnes medžiagas. Dėl to kenčia produktų kokybė.

Įmonės politika nurodo veiklos eigą ir tolimesnį vystymąsi. Vadovybė priima sprendimą pagerinti kokybę arba padidinti kiekybinius rodiklius. Įmonės orientacija į eksportą ar importą ir produktų paklausa vaidina svarbų vaidmenį įmonės kryptimi.

Neigiamos situacijos skatina įmonę imtis rimtų tolesnio tobulėjimo priemonių. Greitas orientavimasis į rinką padeda įmonei stabilizuoti savo veiklą laiku ir pagerinti pelningumo rodiklius.