Pinigų srautų ataskaita yra dokumentas, aiškiai atspindintis pinigų srautų įplaukų ir išlaidų struktūrą. Šie duomenys leidžia stebėti įmonės plėtrą ir įsivaizduoti jos potencialą ateityje. Tai padaryti įmanoma įrodant kapitalą dokumente trimis kryptimis - dabartine veikla, investicijomis ir investicijomis. Toliau aptarsime, kaip užpildyti pinigų srautų ataskaitą.

Bendroji informacija

Dokumento forma buvo priimta 2010 m. Finansų ministerijos įsakymu Nr. 66. Beveik visos komercine veikla užsiimančios įmonės privalo ją užpildyti, išskyrus:

- Vyriausybinės organizacijos.

- Draudimo bendrovės.

- Kredito bendrovės.

Dokumente užfiksuota informacija turi didelę reikšmę ir įmonės vadovybei, ir kitiems susijusiems subjektams. Tai apima: bendraturčius, investuotojus, kreditorius ir kitus asmenis. 4 formos grynųjų pinigų srautų ataskaitos analizė leidžia išsamiai išnagrinėti įmonės pinigų srautų pokyčius.

Ataskaita sudaroma kiekvienais metais ir pateikiama kontrolės institucijoms.

Dokumento struktūra

Visas informacijos kiekis dokumente yra suskirstytas į keletą blokų pagal veiklos rūšį:

- Pagrindinis.

- Investicijos.

- Finansinis.

Šis metodas leidžia parodyti tikrąjį finansinį vaizdą kiekvienoje srityje. Kiekvienos iš jų atskyrimas atskirame bloke leidžia pašalinti situaciją, nuslėpiant vienos iš veiklos rūšių nuostolių santykį, apibendrinant bendrą pinigų srautą. Šios analizės sritys sukuria struktūrą, iš kurios vėliau sudaroma pinigų srautų ataskaitos forma.

Pagrindinė veikla

Į šį skyrių įeina visi veiksmai, gaunantys pajamų iš pagrindinės įstaigos veiklos vykdymo. Tai apima:

- Grynasis pelnas ir nuostoliai, susiję su pagrindine veikla.

- Valdymo išlaidos.

- Darbo užmokestis.

- Komisijos, palūkanų ir pajamų mokesčio išlaidos.

- Dividendai pinigų srautų ataskaitoje ir dar daugiau.

Investicinė veikla

Tai apima visas ilgalaikes operacijas, kurios teikia ilgalaikę naudą. Įtraukiamos investicijos į turtą keliose srityse:

- Dukterinių įmonių pirkimas ir (arba) pardavimas.

- Nekilnojamojo turto įsigijimas siekiant gauti ilgalaikę naudą.

- Ilgalaikio turto ir lėšų, skirtų gamybos procesui, pirkimas / pardavimas.

Finansinė veikla

Šiame grynųjų pinigų srautų ataskaitos skyriuje pateikiama informacija apie tuos, kurie turi įtakos įmonės grynojo turto ir pasiskolintų lėšų dydžio ir struktūros pokyčiams:

- Bet kokio tipo akcijų išleidimas ir išpirkimas iš jų savininkų.

- Išmokėti dividendai.

- Pajamos iš skolų pardavimo.

Paskelbta struktūra turėtų būti laikoma pinigų srautų ataskaitos pavyzdžiu. Kiekviena institucija savarankiškai apibūdina ataskaitos išsamumo ir sudėties lygį pagal patvirtintą struktūrą. Kai kurie elementai gali būti keičiami. Būkite atsargūs!

Ataskaitų kūrimo būdai

Nežinote, kaip užpildyti pinigų srautų ataskaitą? Praktikoje yra dviejų rūšių išsamios ataskaitos. Kiekvienas iš šių būdų sukurti organizacijos lėšų judėjimo dokumentą ir formos užpildymo procedūra yra paremti šia struktūra.

Tiesioginio metodo ypatybės

Ataskaitų teikimas apima įvairių rūšių informacijos apie pajamas ir sąnaudas teikimą, kuri yra tiesiogiai susijusi su pagrindinių įmonės užduočių įgyvendinimu. Informacija paimta iš šių šaltinių:

- Informacija apie organizacijos pelną ir nuostolius ir balansas.

- Įmonės sąskaitos

Pirmasis variantas yra labiausiai paplitęs ir paprastas. Antrasis praktikoje retai naudojamas dėl jo sudėtingumo. Tam reikia klasifikuoti ir analizuoti labai didelį kiekį informacijos.

Vidinės apskaitos pinigų srautų ataskaitos formos generavimo procesas nėra lengvas uždavinys. Be to, procesas yra sudėtingas, nes ribojama prieiga prie tam tikros informacijos. Tai neleidžia suinteresuotoms šalims išsamiai įvertinti visų svarbių aspektų.

Šio metodo trūkumas yra nesugebėjimas atsekti santykio tarp bendros turimų lėšų sumos pokyčių ir norimo laikotarpio piniginio rezultato.

Prieš nusprendžiant, kaip užpildyti pinigų srautų ataskaitą, rekomenduojama suprasti kiekvieno metodo niuansus. Šis metodas turi šiuos privalumus:

- Galimybė atsekti, iš kur atsiranda pinigų srautai ir kur jie eina.

- Geras supratimas, kaip turimos lėšos padengia trumpalaikius įsipareigojimus.

- Ataskaitos susiejimas su dabartiniu pajamų ir išlaidų biudžetu.

- Stebėkite išlaidų ir pajamų santykį.

Medžiaga, įtraukta į pinigų srautų ataskaitą (pavyzdį galima pamatyti žemiau esančioje nuotraukoje), yra būtina norint įvertinti organizacijos likvidumą atliekant ilgalaikę analizę. Ši galimybė atsiveria išsamiai išnagrinėjus lėšų judėjimą trijose pagrindinėse srityse.

Netiesioginis metodas

Šis ataskaitų teikimo metodas apima su pagrindine veikla susijusios dokumentacijos naudojimą.

Galvojate, kaip užpildyti pinigų srautų ataskaitą? Netiesioginiu metodu ataskaitos sudarymo principas yra priešingas ankstesniam. Darbą sudaro šie etapai:

- Grynos formos pelno dydžio nustatymas remiantis atitinkamais dokumentais.

- Grynojo pelno ir išlaidų, kurios neturi įtakos lėšų judėjimui, pridėjimas.

- Einamųjų mokėjimų, išskyrus skiltį „finansiniai mokėjimai“, išlaidų suvestinė ir apskaičiavimas.

- Duomenų apie sandorius, susijusius su trumpalaikiais įsipareigojimais, kurie nėra susiję su palūkanų mokėjimu, rinkimas ir apskaičiavimas.

Ataskaitoje pateikta informacija rodo:

- Santykis tarp įvairių įmonės sričių ir veiklos rūšių.

- Grynojo pelno ir apyvartinio kapitalo santykis.

Pranešimas apie užpildymą

Kaip minėta anksčiau, finansinėse ataskaitose pinigų srautų ataskaita yra įprasta visus finansinius pokyčius suskirstyti į tris kategorijas: trumpalaikius, grynuosius ir investicinius. Informacija įvedama remiantis balanso duomenimis į pogrupį, kuriam priklauso kiekviena konkreti operacija.

Dabartinė veikla

„Pinigų pajamos iš einamųjų operacijų“ apima duomenis, atsakingus už lėšų, susijusių su pagrindine įstaigos veikla, gavimą ir išlaidas. Išanalizuokime pinigų srautų ataskaitą eilutėmis po eilutės:

Pajamos:

- nuomos įmokos, honorarai, rinkliavos, komisiniai ir kiti panašaus pobūdžio mokėjimai;

- klientų ir vartotojų gautinų sumų palūkanos;

- materialinių investicijų perpardavimas ir panašiai (įskaitant bendrą pridėtinės vertės mokesčio balansą).

Skaičiavimai:

- atlyginimai darbuotojams;

- pajamų mokestis;

- komisiniai už kredito ir paskolų įsipareigojimus (išskyrus tuos, kurie yra susiję su investicinio turto verte);

- kitos išlaidos, tiesiogiai susijusios su einamosios įstaigos veiklos įgyvendinimu.

Einamosios veiklos finansinių įplaukų likutis (pelnas atėmus mokėjimus).

Parapija apie dabartines operacijas.

Šis rodiklis grynųjų pinigų srautų ataskaitoje apskaičiuojamas pridedant taškus nuo 4111 iki 4119.

- 4110 dalis - visos įplaukos už nustatytą laikotarpį.

- 4111 dalis - šioje stulpelyje įrašomos bendrosios sukauptos lėšos iš einamųjų operacijų.

Informacija paimta iš šių debetinės apskaitos registrų:

- Penkiasdešimtasis - „kasininkas“.

- Penkiasdešimt pirmoji - „Atsiskaitymų sąskaitos“.

- Penkiasdešimt antra - „Valiutų sąskaitos“.

- Penkiasdešimt aštuntasis - Investicijos.

- Septyniasdešimt šeštoji - „Mokėjimai skolininkams ir kreditoriams“.

Šie rodikliai atsispindi grynųjų pinigų srautų ataskaitoje, atėmus netiesioginius mokesčius, sumas, kurias gauna agentai, tarpininkai, komisiniai ir pervedimai, gauti kaip kompensacijos mokėjimai (komunaliniai mokesčiai, kelių išlaidos ir dar daugiau).

- 4112 dalis - nuoma, licencijos, komisiniai, honorarai.

- 4113 straipsnis - materialiojo turto perpardavimas.

- Elementai nuo 4114 iki 4118 yra neprivalomi. Juose finansininkas gali atspindėti sumas, kurių negalima aiškiai klasifikuoti. Šie rodikliai atkuriami pagal tą patį principą, kuris buvo naudojamas 4111 eilutėje.

- 4119 straipsnis - kitos pajamos, gautos iš verslininkystės veiklos.

Tai apima:

- nauda, gauta įsigijus / pardavus užsienio valiutą;

- teigiamas PVM atsiskaitymų balansas;

- grąžintinos lėšos;

- palūkanos už gautinas sumas iš klientų ir klientų;

- pelnas iš kito turto, tiesiogiai nesusijusio su įmonės balanse esančiomis lėšomis, pardavimo.

Šie skaičiai atspindimi panašiai kaip 4111 eilutėje. Netiesioginiai mokesčiai, kuriuos įmonė gauna iš biudžeto (pavyzdžiui, pridėtinės vertės mokesčio grąžinimas), įrašomi į „sutrauktą“ stulpelį.

Užpildykite skyrių apie einamuosius mokėjimus

Šie pinigų srautų ataskaitos komponentai apskaičiuojami kaip straipsnių rinkinys nuo 4121 iki 4129. Šių laikotarpių duomenys pateikiami skliausteliuose.

- 4120 dalis - Bendrosios išlaidos.

- 4121 straipsnis. Atsiskaitymas su tiekėjais.

Informacija atsispindi šių sąskaitų apskaitos registruose:

- Penkiasdešimtasis - „kasininkas“.

- Penkiasdešimt pirmoji - „Atsiskaitymų sąskaitos“.

- Penkiasdešimt antra - „Valiutų sąskaitos“.

- Penkiasdešimt aštuntasis - Investicijos.

- Septyniasdešimt šeštoji - „Mokėjimai skolininkams ir kreditoriams“.

Šią informaciją būtina pakartoti dokumentuose atskaičius netiesioginius mokesčius, mokėjimus agentams, komitetams ir tarpininkams, taip pat kompensuojamas išlaidas už komunalinius mokesčius ir transportavimą.

- 4122 dalis - darbo užmokesčio perkėlimas darbuotojams. Informacija pateikiama tuo pačiu principu kaip ir 4121 punkte.

- 4123 dalis - kredito ir paskolų sutarčių palūkanos.

- 4124 dalis - pajamų mokestis.

- 4125–4128 dalys - papildomos skiltys. Šiuo metu buhalteris gali nurodyti reikšmes, kurias sunku įvesti į kitas dokumento dalis. Šių išmokų sumos mokamos taip pat, kaip ir išmokos tiekėjams ir rangovams, tai yra, kaip nurodyta 4121 punkte.

- 4129 straipsnis - kitų rūšių išmokų, susijusių su verslumo veiklos įgyvendinimu, suma.

Tai apima:

- žala dėl valiutos įsigijimo / pardavimo;

- nuostoliai, patirti keičiant banknotus;

- numatomas pridėtinės vertės mokesčio balansas su minuso rodikliu / skolos įsipareigojimais vyriausybės įstaigoms;

- įmonės mokamos baudos, baudos ir kiti tokio pobūdžio mokėjimai pagal sutartis su sandorio šalimis.

Ar manote, kad šiame bloke pasikeičia pinigų srautų ataskaitos sudarymo tvarka? Ne, visi šie skaičiai pateikiami taip pat, kaip ir mokėjimų tiekėjams ir rangovams sumos, tai yra, kaip nurodyta 4121 punkte.

Netiesioginių mokesčių, kuriuos įmonė pervedė į biudžetą, suma (pavyzdžiui, pridėtinės vertės mokestis) pagal šį straipsnį rodoma „sutrauktoje“ eilutėje.

- 4100 straipsnis - einamųjų operacijų pinigų srautai. Tai atitinka pajamų ir išlaidų nuo pagrindinės veiklos skirtumą.Indikatorius 4110 = 4110 dalis - 4120 dalis. Gavęs numerį su neigiamu indikatoriumi, jis turi būti pridedamas skliaustuose.

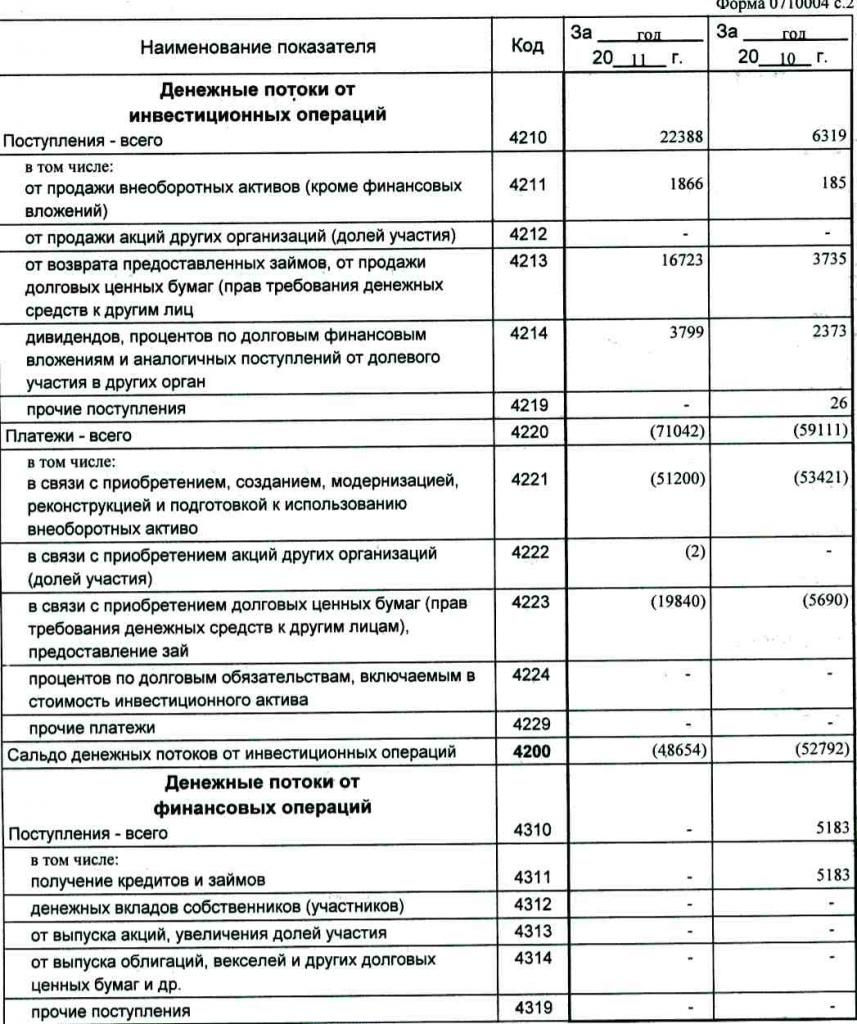

Investicinis pelnas

Pajamų iš investicinių operacijų dydį sudaro rodikliai, atspindėti pinigų srautų ataskaitos 4211–4219 paragrafuose. Paaiškinimas 4210 dalyje reiškia bendrą parapiją.

- 4211 straipsnis - ilgalaikis turtas (išskyrus materialias investicijas).

Šis parapijos tipas apima:

- ilgalaikis įstaigos turtas;

- nefinansinis turtas;

- rimtos investicijos į ilgalaikį turtą (pavyzdžiui, nebaigtos statybos);

- MTEP rezultatai.

Informacija yra šių sąskaitų nurašymo apskaitos registruose: penkiasdešimtoji - „Kasa“, penkiasdešimt pirmoji - „Atsiskaitymo sąskaitos“, penkiasdešimt antroji - „Valiutos sąskaitos“, penkiasdešimt aštuntoji - „Investicijos“, septyniasdešimt šeštoji - „Mokėjimai skolininkams ir kreditoriams“.

Šie duomenys turėtų atsispindėti dokumentuose, atėmus netiesioginius mokesčius, agentams, komitetams ir tarpininkams išmokėtas lėšas, taip pat kompensuojamas komunalines ir transportavimo išlaidas.

- 4212 paragrafas - pajamos iš akcijų ar kitų bendrovių akcijų pardavimo.

- 4213 paragrafas - anksčiau išduotų paskolų su palūkanomis grąžinimas, skolų kvitų ir obligacijų pardavimas (gautų palūkanų suma ataskaitoje neįrašoma).

- 4214 paragrafas - palūkanos už skolines finansines investicijas ir panašios pajamos, gautos už dalyvavimą nuosavybėje kituose projektuose.

- 4219 straipsnis - kiti pervedimai, susiję su investicine veikla.

Investicinių projektų mokėjimo operacijos

Mokėjimų už investicines operacijas dydį sudaro rodikliai nuo 4221 iki 4229 punktų. Visi skaičiai nurodyti suapvalintais skliaustuose.

- 4220 straipsnis yra bendra suma, susijusi su investicijų mokėjimais.

- 4221 paragrafas - ilgalaikio turto įsigijimas, formavimas, atkūrimas, patobulinimas ar paruošimas naudoti. Nesate tikri, kurios sąskaitos rodomos pinigų srautų ataskaitoje?

Informacija įvedama į apskaitos registrus, norint gauti kreditą šioms sąskaitoms:

- Penkiasdešimtasis - „kasininkas“.

- Penkiasdešimt pirmoji - „Atsiskaitymų sąskaitos“.

- Penkiasdešimt antra - „Valiutų sąskaitos“.

- Penkiasdešimt aštuntasis - Investicijos.

- Septyniasdešimt šeštoji - „Mokėjimai skolininkams ir kreditoriams“.

Šiuos duomenis būtina atspindėti dokumentuose, atėmus netiesioginius mokesčius, agentams, komitetams ir tarpininkams pervestas lėšas, taip pat kompensuojamas komunalines ir transporto išlaidas.

- 4222 straipsnis - Kitų bendrovių akcijų ar kitų akcijų įsigijimas.

- 4223 dalis - skolos kvitų pirkimas (teisė reikalauti lėšų iš trečiųjų asmenų), paskolų paskolų išdavimas kitiems asmenims.

- 4224 straipsnis - palūkanų už paskolos įsipareigojimus, įskaičiuotų į investicinio turto sumą, mokėjimas.

- 4229 dalis - kitos išmokos.

Tai apima:

- investicijų pajamų mokestis;

- sumos, investuotos į bendras įmones;

- kitos su investicine veikla susijusios išmokos.

4200 dalis - finansinių pajamų iš investicinių projektų likutis. Šiame stulpelyje nurodoma vertės suma, kuri gaunama atėmus išlaidas iš pajamų iš investicinių operacijų. Tai yra, jūs turite nurodyti skirtumą.

Įdomu, kaip patikrinti pinigų srautų ataskaitą? Septintąjį šio sąrašo rodiklį labai lengva patikrinti: 4200 dalis = 4210 dalis - 4220 dalis.

Gavus neigiamą rezultatą, vertė turi būti pridedama skliaustuose.

Grynųjų pinigų operacijos

Šiame grynųjų pinigų srautų ataskaitos skyriuje pateikiamos sumos, gautos dėl lėšų pritraukimo finansuoti skolos ar nuosavybės pagrindu. Tokio pobūdžio veiksmus keičia dydis ir struktūra:

- Materialinė įmonės būklė.

- Pasiskolintų lėšų įmonė.

Užpildykite pajamų skyrių

Bendra šios vertės suma gaunama pridedant stulpelius nuo 4311 iki 4319.

- 4310 dalis yra bendras rodiklis.

- 4311 dalis - kredito ar skolintų lėšų gavimas.

- 4312 dalis - savininkų grynosios investicijos.

- 4313 paragrafas - lėšų gavimas išleidžiant akcijas arba padidinant nuosavybės dalis.

- 4314 straipsnis - grynųjų pinigų srautai iš bendrovės išleistų skolos vekselių, obligacijų emisijos ir skolų kvitai.

- 4319 straipsnis - kitos pajamos.

Mokėjimai grynaisiais pinigais

Bendra suma apskaičiuojama kaip bendras rodiklis, pridedant 4321–4299 punktuose nurodytas vertes. Visi duomenys turėtų būti nurodyti skliausteliuose.

- 4320 dalis yra bendroji prasmė.

- 4321 straipsnis - mokėjimai savininkams išperkant jų akcijas ar bendrovės akcijas arba dėl jų pasitraukimo iš steigėjų.

- 4322 straipsnis - dividendai ir kitos išmokos savininkams, susijusios su pelno paskirstymu.

- 4323 paragrafas - vekselių ir vekselių grąžinimas / išpirkimas, paskolų mokėjimai ir kredito sutartys.

- 4329 straipsnis - kiti mokėjimai, susiję su grynųjų pinigų operacijomis.

- 4300 straipsnis - pinigų srautai iš finansinių operacijų. Jis apskaičiuojamas pagal šią schemą: 4300 dalis = 4310 dalis - 4320 dalis. Gavus rezultatą su minuso ženklu, reikia įdėti skliaustelius.

Išvada

4 pav. Pinigų srautų ataskaitos, kurioje pateikiamas išsamus grynųjų pinigų srauto vaizdas, kartu su kitomis ataskaitų rūšimis, paruošimas ir analizė turi didelę reikšmę suprantant tikrąją įmonės situaciją. Dokumente pateikta informacija leidžia analizuoti esamą situaciją, numatyti ateities perspektyvas ir galvoti apie efektyvumo didinimo priemones. Ataskaitų teikimo metodo pasirinkimas priklauso nuo to, ar yra reikiamų duomenų.