Šiuolaikinėmis sąlygomis maža verslumo forma yra labai dažnas ir patogus pasirinkimas. Patogumas susijęs su daugybe punktų, iš kurių vienas yra galimybė pateikti supaprastintą finansinę atskaitomybę (UBO). Ši galimybė, vadovaujantis įstatymais, skirta mažoms įmonėms, ne pelno bendrovėms, taip pat „Skolkovo“ projekto dalyviams.

Šiame straipsnyje išsamiau apsvarstoma, kas ir kada pateikia supaprastintą finansinę atskaitomybę.

Koncepcija

Lengvos finansinės ataskaitos skiriasi nuo įprastų ataskaitų daugiausia savo dydžiu. Į įprastų ataskaitų struktūrą, be balanso ir finansinių rezultatų ataskaitos, pridedamas priedas: pinigų srautų ataskaitos, nuosavybės pokyčiai ir aiškinamosios pastabos. Tiems, kas naudojasi lengva apskaitos apskaita, reikia tik dviejų formų: balanso ir finansinių rezultatų ataskaitos.

Organizacijos, gavusios patikos fondus, taip pat turėtų užpildyti ataskaitą apie paskyrimą. Organizacija, turinti teisę taikyti lengvas ataskaitas, gali pateikti ataskaitas įprastomis formomis, jei šis metodas jai yra patogesnis. Bet kokiu atveju asmenys, turintys teisę į supaprastintą apskaitą, turėtų nustatyti apskaitos taisykles - įprastu arba supaprastintu metodu, kurį jie naudos.

Antrasis skirtumas tarp lengvo ir paprasto pateikimo yra pačiose ataskaitų formose. Jie turi mažiau eilučių, kurias reikia užpildyti, ir visos savybės atsispindi padidėjus grupėje nenurodant konkrečių straipsnių.

Tiems, kurie teikia lengvas finansines ataskaitas, didelę reikšmę turi apskaitos formos, patvirtintos Finansų ministerijos 2010 m. Vasario 7 d. Nr. 66n (su pakeitimais, padarytais 2015 m. Balandžio 4 d.).

Kas gali tarnauti?

Apsvarstykite klausimą, kas pateikia supaprastintas finansines ataskaitas.

Apskaita ir atskaitomybė mokesčių ir statistikos institucijoms yra privalomi visiems Rusijos Federacijos verslo subjektams. Finansinės ataskaitos yra visų formų ir formų, atspindinčių įmonės veiklą, derinys.

Mažoms įmonėms sudaromos lengvatinės sąlygos: jos turi teisę saugoti įrašus lengvojoje sistemoje ir pateikti lengvas formas Federalinei mokesčių tarnybai:

- balansas;

- finansinių rezultatų ataskaita;

- ataskaita apie tikslinį lėšų panaudojimą (NPO).

Iš esmės kitos formos gali būti nesudaromos, jei informacijos iš šių ataskaitų formų nereikia norint įvertinti mažos įmonės verslą. Ši teisė nustatyta 2010 m. Liepos 2 d. Finansų ministerijos įsakymo Nr. 66n 6 punkte. Atleidimo nuo mokesčio sąlyga turėtų būti nurodyta mažos įmonės apskaitos politikoje, priešingu atveju mokesčių inspekcija gali skirti baudą už ataskaitų formų nesilaikymą.

Supaprastinta finansinė atskaitomybė pateikiama iki kitų metų 03–31 dienos.

Kas nuomojasi?

Tiksliau, mes tirsime dalykų, kurie teikia supaprastintas finansines ataskaitas, sudėtį.

Lengvųjų formų ataskaitoje pateikiami verslo subjektų duomenys, kurie gali supaprastinti apskaitą. 3 straipsnio 4 dalyje 2011 m. Gruodžio 6 d. Įstatymo Nr. 402-ФЗ 6 straipsnyje buvo sudarytas tokių įmonių sąrašas. Apsvarstykite, kurios įmonės gali pateikti supaprastintas finansines ataskaitas:

- MVĮ priemonės;

- NPO;

- įmonės, kurios dalyvauja „Skolkovo“ projekte.

MVĮ turi teisę savarankiškai nuspręsti, kurią ataskaitos formą pasirinkti. Pagal pasirinktą variantą ataskaitos sudaromos.

Tačiau yra išskirtinių situacijų, kai įmonės neturi teisės pranešimams naudoti „Lite“ parinkties:

- audituotos įmonės be žlugimo;

- statybos ir būsto kooperatyvai;

- kredito unijos;

- organizacijos, užsiimančios mikrofinansų paskolomis, kreditais;

- savivaldybių sektoriaus institucijos ir politinės partijos (vietiniai skyriai ir skyriai);

- kolegijos, rūmai ir advokatų kontoros, teisininkai;

- notarai;

- NVO, kurios yra įregistruotos užsienio atstovų sąraše.

Norint suprasti, ar LLC gali pateikti supaprastintas finansines ataskaitas, būtina atlikti abiejų sąrašų įmonės auditą. Be to, būtina patikrinti, ar mokesčių administratorius pripažįsta įmonę maža įmone, naudodamas šias savybes:

- vidutinis darbuotojų skaičius praėjusiais metais neturi viršyti 100 žmonių;

- pelnas iš komercinio darbo ne daugiau kaip 800 milijonų rublių. per metus;

- ilgalaikio turto ir turto likutinė vertė taip pat neprivalo viršyti 800 milijonų rublių;

- įstatinio kapitalo dalis priklauso Rusijos savivaldybių sektoriui (tačiau mažiau nei 25 proc.) arba užsienio bendrovėms (mažiau nei 49 proc.).

Sudėtis

Galimos lengvosios sistemos formos buvo patvirtintos Rusijos Federacijos finansų ministerijos 2010 m. Vasario 7 d. Dekretu N 66n (su pakeitimais, padarytais 2015 m. Balandžio 4 d.). Verslo subjektas, turintis teisę į supaprastintą apskaitą, turėtų atsiskaityti Federalinei mokesčių tarnybai trimis būdais.

Formavimo taisyklės

Norėdami suprasti, ar įmanoma pateikti supaprastintą finansinę atskaitomybę, atsižvelkite į pagrindines jos pildymo taisykles.

Finansų ministerija paskelbė paaiškinimus dėl supaprastinto atskaitomybės informacijoje Nr. ПЗ-3/2015. Pagrindinės taisyklės yra šios:

- informaciją pateikti ataskaitos formoje leidžiama išsamiai nenurodant apskaitos straipsnių;

- mažiausiai informacijos atskleidimo atsižvelgiant į visą ataskaitos dydį;

- organizacija gali neatskleisti informacijos apie savo darbo pabaigą.

Užpildymo pagrindai

Užpildymas vyksta atsižvelgiant į įmonės finansinės ir ekonominės veiklos rezultatus per praėjusį laikotarpį. Taikomi pirminiai apskaitos dokumentai, kurie išduodami per metus.

UBO pildymo taisyklės yra šios:

- jei įmonė likviduojama ar reorganizuojama, atskaitomybės formos užpildomos ne tik atsižvelgiant į metų rezultatus;

- likvidavus įmonę, ataskaitos pateikiamos ne vėliau kaip per 3 mėnesius nuo pašalinimo iš USRLE sąrašo dienos;

- nurodo suvestinius kiekvienos eilutės rodiklius;

- Sudarant naudojami turto ir įsipareigojimų kodai;

- pagrindinė taisyklė: duomenų apie turtą ir įsipareigojimus sutapimas;

- pajamos ir išlaidos nurodomos objektyviai pagal apskaitą;

- PBU taisyklės galioja pačiai įmonei;

- patvirtinamasis dokumentas yra balansas.

UBO taikymo kriterijai juridiniams asmenims

Norėdami suprasti, kas pateikia supaprastintą finansinę atskaitomybę, atsižvelkite į pagrindinius kriterijus.

Yra šie parametrai, kuriais remiantis galima teigti, kad įmonė gali palengvinti ataskaitų teikimą:

- darbo užmokestis neviršija 250 žmonių už praėjusį laikotarpį;

- ne pelno įmonės, neturinčios pelno tikslo;

- bendrovės, dalyvaujančios Skolkovo projekte.

IP supaprastinimas

Nagrinėdami klausimą, kas pateikia supaprastintas finansines ataskaitas, nustatėme, kad šios įmonės visų pirma apima mažas formas. PI yra vienas iš tokių variantų.

Balanso naudojimas IP yra pasirenkamas veiklos elementas. Tačiau kai kuriais atvejais apskaita vykdoma per IP ir parengiamos ataskaitų formos. Esant tokiai situacijai, taip pat galimi palengvinimo būdai.

Ši atskaitomybės rūšis yra vienas pagrindinių smulkaus verslo pranašumų. Tai patogu naudoti IP.

Lengva sistema yra geras ir įprastas būdas atspindėti įmonės rezultatus tam tikrą laikotarpį, o konkrečiai - metus.

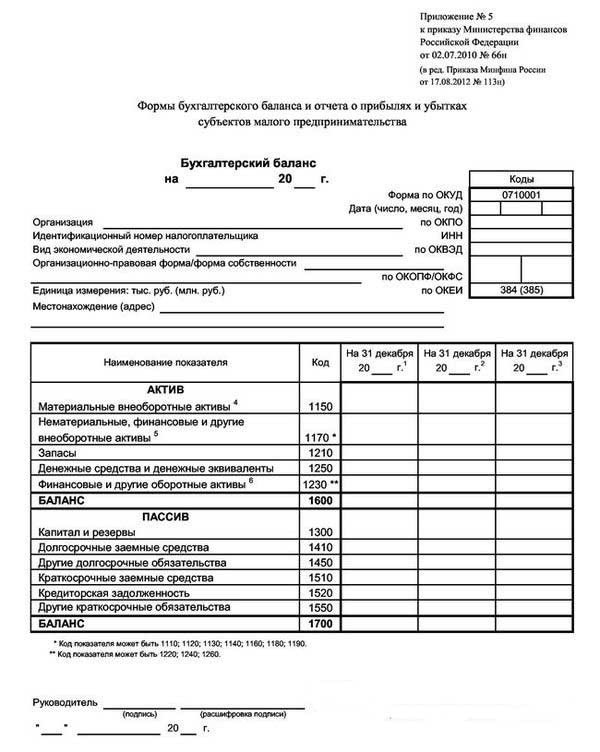

Lengvos spalvos balanso pavyzdys pateiktas žemiau esančioje nuotraukoje.

Dėl to vadovas gali sužinoti apie įmonės būklę ataskaitinių metų pabaigoje.

Supaprastintoje balanso formoje pateikiami 3 stulpeliai su ataskaitinių metų ir dviejų ankstesnių darbo laikotarpių duomenimis. Tokiu atveju labai patogu palyginti dinamiką.

Keisti parinktis

Svarstant, kas pateikia supaprastintą finansinės atskaitomybės formą, svarbu išnagrinėti galimas jos teikimo galimybes.

Galima pristatyti dviem versijomis: popierinę ir elektroninę.

Taikydama elektroninę versiją, įmonė taip pat įpareigota prisijungti prie elektroninės dokumentų apyvartos sistemos su elektroninio skaitmeninio parašo parašu.

Taisyklės ir terminai

Norėdami suprasti, kas turi teisę pateikti supaprastintas finansines ataskaitas, atsižvelkite į pagrindines lengvojo ataskaitų teikimo varianto teikimo taisykles. Jie yra šie:

- metinių rezultatų ataskaitą;

- Ataskaitos pateikimo data: nuo sausio 1 d. Iki kovo 31 d., Išskyrus likvidavimo ar reorganizavimo atvejus;

- gali būti sudaroma atsižvelgiant į vidinius įmonės poreikius, tačiau rinkimo dažnumas nustatomas pačioje įmonėje.

Bausmė už nustatytų taisyklių pažeidimą ir nesavalaikis ataskaitų formų pateikimas:

- bauda įmonei yra 200 rublių (IFTS) ir nuo 20 iki 70 tūkstančių rublių. (statistikos institucijoms);

- atsakingam asmeniui: nuo 300 iki 500 rublių (Federalinei mokesčių tarnybai) ir nuo 10 iki 20 tūkstančių rublių. (statorganui).

O kaip su USN?

Atsakydami į klausimą: „Kas turi teisę pateikti supaprastintas finansines ataskaitas?“ Teigiamas variantas būtų įmonės, kurios naudojasi supaprastinta mokesčių sistema, kuri yra specialus režimas, su kuriuo įmonė yra atleista nuo daugelio mokesčių mokėjimo. Taikyti supaprastintą mokesčių sistemą galima tik laikantis šių kriterijų:

- mažiau nei 100 darbuotojų;

- metinė išeiga ne didesnė kaip 150 milijonų rublių;

- ilgalaikio turto likutinė vertė ne didesnė kaip 150 milijonų rublių;

- nėra šakų;

- trečiųjų šalių įmonių dalis yra ne didesnė kaip 25%.

Bendrovės, taikančios supaprastintą mokesčių sistemą, pateikia supaprastintas finansines ataskaitas, kurios turi būti sugeneruotos ir pateiktos iki kitų metų 1.04 dienos. Pagrindinis supaprastinto supaprastinto balanso bruožas yra visų padidintų finansinių duomenų pateikimas: kiekvienoje eilutėje gali atsispindėti visos straipsnių grupės informacija. Suapvalinama iki tūkstančių ar milijonų rublių.

Tokį balansą sudaro du skyriai: turtas ir įsipareigojimai. Turte taip pat yra duomenų apie įmonės turtą. Pasyvus atspindi pagrindinius šaltinius. Pagrindinė sąlyga: aktyvių ir pasyvių dalių straipsnių lygybė tarpusavyje.

Dokumento formavimas vykdomas vis labiau, palyginti su ankstesniais metais.

Ar NVO pasiduoda?

Svarbus klausimas: „Ar NPO gali pateikti supaprastintas finansines ataskaitas?“

NPO nuo kitų verslo agentų skiriasi tuo, kad nesiekia pelno. Sudarydami įstatų dokumentus, jie turi nurodyti veiklos rūšis, kuriomis planuoja užsiimti.

NPO, nepriklausomai nuo sukurtos formos, taip pat gali naudoti STS.

Tarp supaprastintos mokesčių sistemos taikymo NPO bruožų galima išskirti šiuos dalykus:

- sistemos taikymas yra įmanomas net tada, kai kito agento dalis yra didesnė kaip 25%;

- jei OS objektų kaina yra didesnė nei 150 milijonų rublių, tada vis dar įmanoma taikyti supaprastintą mokesčių sistemą.

Taikydami supaprastintą mokesčių sistemą, NPO turi teisę pateikti ataskaitas lengva forma, taip pat įprasta forma. Sprendimas priimamas individualiai. Tuo pačiu metu lengvųjų pranešimų struktūrą sudaro:

- Balansas: pagrindinis skirtumas yra skyriuje „Kapitalas ir atsargos“, kuris pakeičiamas „Tiksliniu finansavimu“. Tai atspindi duomenis apie turto formavimo šaltinių sumas.

- Tikslinio lėšų panaudojimo ataskaitoje nurodomos sumos, kurios buvo panaudotos veiklai vykdyti: atlyginimas, labdara, tikslinė veikla ir kt.

- Pateikti nereikia finansinių ataskaitų.Tai gali būti pakeista lėšų naudojimo ataskaita, kai gaunama nemaža metų pajamų suma.

- Aiškinamasis raštas galimas, jei tam tikrus straipsnius reikia paaiškinti.

Išvada

Straipsnyje buvo nagrinėjami klausimai, kas pateikia supaprastintą finansinę atskaitomybę.

Reikėtų pažymėti, kad tokia teisė suteikiama daugybei mažų ir vidutinių įmonių organizacijų, kurios atitinka tam tikrus nustatytus kriterijus. Mažos įmonės pateikia supaprastintą finansinę atskaitomybę, taip pat atskiri verslininkai, ne pelno įmonės ir „Skolkovo“ dalyviai.