Pridėtinės vertės mokestis yra labai svarbus netiesioginis mokestis. Daugelyje šalių tai sudaro bent ketvirtadalį biudžeto pajamų pusės. Šiame straipsnyje aptarsime gautų ir išleistų avansų PVM apskaitos tvarką ir papasakosime apie šio mokesčio Rusijoje istoriją.

Indėlio PVM tvarkymas ir avansiniai mokėjimai

Vienas iš nuolat atsirandančių prašymų yra PVM indėlių tvarkymas.

Taip gali būti dėl to, kad yra skirtingi indėlių tipai, kurių kiekvienam yra skirtingos PVM taisyklės. Apskritai mes atsižvelgiame į mokesčių taškų taisykles. Mokesčių inspekcija yra laikas, per kurį pajamų mokestis išnyks, o pridėtinė vertė bus grąžinta.

Verslas gali sudaryti įvairius komercinius susitarimus dėl tokių mokėjimų:

- išankstinių mokėjimų gavimas;

- paskolų pardavimas;

- periodiniai mokėjimai už nuolatinius pristatymus;

- užstatas už nuomojamas prekes.

Jie aptariami toliau, taip pat kai kurios konkrečios priemonės. PVM atkūrimas iš išleisto išankstinio mokėjimo yra labai sunki ekonominė tema, ji turi daugybę spragų.

Avansiniai mokėjimai ir indėliai

Išankstinis mokėjimas arba užstatas yra visos pardavimo kainos, kurią klientas sumoka verslui prieš pristatant jam prekes ar paslaugas, dalis.

Mokesčio straipsnis, jei išankstinis mokėjimas atliekamas atsižvelgiant į tai, kas įvyksta, atrodo taip:

- Išankstinio apmokėjimo sąskaitos faktūros data

- išankstinio mokėjimo gavimo data.

PVM, mokėtinas sumokant avansą, yra įskaičiuojamas į grąžinimą už tą laikotarpį, kai atsiranda mokestinis taškas.

Jei klientas sumoka likusį balansą prieš pristatant prekes ar atliekant paslaugų teikimą, kitas mokesčio straipsnis bus sukurtas, kai įvyks:

- sąskaitos faktūros data už balansą;

- gauto likučio mokėjimas.

Taigi PVM balanse turėtų būti nurodytas grįžus, kai atsiranda papildomas mokesčio taškas. Taip pat galite pamatyti, kad PVM sąskaita faktūra iš pirkėjų avanso yra gana dažnas atvejis.

Grąžintini indėliai

Verslas gali paprašyti savo klientų sumokėti užstatą perkant prekes. Darant įmoką mokestis neimamas:

- visiškai grąžintas klientui, kai jis saugiai grąžina prekes;

- kurį saugote, kad atlygintumėte nuostolius ar žalą.

Forex indėliai

Jei kliento prašoma sumokėti užstatą už prekes ar paslaugas, tačiau jis jų neperka ir nesinaudoja paslaugomis, gali būti priimtas sprendimas užstatą išlaikyti. Įprasta tvarka yra tai, kad klientas iš anksto sutinka su juo, ir tai yra pardavimo sąlygų dalis. Šis susitarimas yra žinomas kaip konfiskavimas. Tai dažnai atsitinka, kai, pavyzdžiui, viešbučio verslas imasi kambario užsakymo mokesčio.

PVM turi būti deklaruotas gavus užstatą arba išrašius sąskaitą faktūrą, atsižvelgiant į tai, kas įvyksta anksčiau.

Jei užstatas yra išsaugotas (nes klientas persigalvoja apie prekę ar paslaugą ir daugiau jų nebenori), PVM nėra imamas, nes pristatymas neįvyko. Jei pajamų mokestis jau buvo deklaruotas, verslas turi pakoreguoti likusio užstato sumą, sumokėdamas kitą PVM. Jei pardavimas tęsiamas, taikomos išankstinio mokėjimo taisyklės.

Nuolatinis tiekimas

Jei teikiate paslaugas nuolat ir gaunate reguliarius ar atsitiktinius mokėjimus, mokesčių taškas sukuriamas kiekvieną kartą išrašant PVM sąskaitą faktūrą arba gaunant mokėjimą, atsižvelgiant į tai, kas įvyksta anksčiau.

Jei mokėjimai atliekami reguliariai, įmonė gali išrašyti PVM sąskaitą faktūrą bet kurio laikotarpio pradžioje iki vienerių metų už visus mokėjimus, mokėtinus tuo laikotarpiu (su sąlyga, kad bus sumokėta daugiau nei viena įmoka). Jei laikotarpio pradžioje nuspręsta išrašyti sąskaitą faktūrą, PVM nebus deklaruojamas jokiam mokėjimui, kol nebus nurodyta mokėjimo ar gavimo data, atsižvelgiant į tai, kas įvyks anksčiau. Tokiu atveju PVM sąskaita faktūra iš avanso yra laikoma pagal kitas taisykles. Čia jau priklauso nuo valstybės, kurioje susiklostė tokia situacija, mokesčių kodekso.

Kreditas ir sąlyginis pardavimas

Taisyklės gali tapti sudėtingesnės:

- Paskolas parduoti reiškia parduoti prekes, kurios iškart tampa kliento nuosavybe, tačiau kaina mokama dalimis.

- Sąlyginis išpardavimas yra tada, kai prekės pristatomos klientui, tačiau jos lieka pardavėjo nuosavybe, kol jos nėra pilnai sumokėtos.

Mokesčio punktas už paskolos ar sąlyginio pardavimo pardavimą sukuriamas tuo metu, kai prekės ar paslaugos yra teikiamos klientui. Tai yra pagrindinis mokesčių punktas, tada turėtumėte apsvarstyti PVM nuo visų prekių kainos.

Šis bazinis mokesčio taškas gali būti perkrautas ir tikrasis mokesčio taškas sukuriamas, jei verslas:

- išrašo sąskaitą arba gauna mokėjimą prieš pristatant prekes ar paslaugas;

- išrašo PVM sąskaitą faktūrą per 14 dienų nuo bazinio mokesčio taško.

Kredito pardavimas, kai klientui suteikiamas finansavimas

Jei prekės klientui siūlomos kreditu, o finansų įmonė nedalyvauja, tiekėjas finansuoja paskolą pats. Jei kredito sąmata klientui išrašomoje sąskaitoje faktūroje nurodoma atskirai, ji bus neapmokestinama PVM. Taip pat bus atleidžiami kiti su paskolomis susiję mokesčiai, tokie kaip administravimo, dokumentų rinkimo ar priėmimo mokesčiai. PVM deklaruojamas visa prekių, kurios buvo pristatytos sumokėti mokesčių už šį laikotarpį, verte.

Jei prekės ar paslaugos yra teikiamos už paskolą be palūkanų, susitarus su klientu sumokėti jas per nustatytą laikotarpį neapmokestinant jų palūkanų, pristatymo metu PVM deklaruojamas visa pardavimo kaina.

Kredito pardavimai finansų įmonėje

Kai verslas parduoda kreditą finansų įmonėje, pastaroji:

- Tampa prekių savininku, pavyzdžiui, kai pirkimas finansuojamas pirkimo-pardavimo sutartimi.

- Netampa produkto savininku, pavyzdžiui, kai pirkinys finansuojamas pagal paskolos sutartį.

Pardavimo sutartys

Jei finansų įmonė tampa prekių savininke, verslas prekes pristato ne finansiniam, o klientui. Už paskolos suteikimą mokestis netaikomas, todėl pardavėjas atsižvelgia į PVM pagal prekių kainą jų pristatymo į finansinę įmonę metu. Bet kuris komisinis mokestis, gautas iš finansinės įmonės, pateikiamas klientui, paprastai yra apmokestinamas PVM.

Paskolų sutartys

Jei finansų įmonė netampa prekių savininke, tiekėjas parduoda prekes tiesiogiai savo klientui. Verslas nepristato prekių finansų įmonei, nors pastaroji gali sumokėti tiesiogiai pardavėjui. PVM mokamas už pardavimo kainą klientui, net jei pardavėjas iš finansinės įmonės gauna mažesnę sumą. Kliento ir finansinės įmonės paskolos sutartis yra visiškai atskiras prekių pardavimo sandoris.

Pinigų srautų diagrama

Jei verslas naudoja grynųjų pinigų apskaitos schemą, atsižvelgiama į pardavimo mokestį. Kai jis gauna mokėjimą iš savo klientų, jei jis nėra grąžinamas užstatas, PVM apskaitos tvarka šiuo atveju nesikeičia.

Nuosavybė

Su indėliais nekilnojamojo turto operacijose reikia elgtis atsargiai. Tai ypač svarbu, jei turtas perkamas aukcione.

Šie komentarai taikomi tik įsigyjant turtą, kuriam taikomas PVM (apmokestinamasis komercinis turtas).Jei užstatas mokamas suinteresuotai šaliai, advokato arba depozitinei sąskaitai (paprastai mainų metu), o pardavėjas neturi galimybės naudotis šiais pinigais iki pabaigos, mokesčių punktas nesukuriamas.

Priešingu atveju bet koks išankstinis mokėjimas apdorojamas taip, kaip aprašyta aukščiau, ir sukuriamas mokesčio taškas, kuriame pardavimo mokestis priklauso nuo indėlio sumos. Pardavėjai aukcionuose gali suklysti laikydamiesi šių taisyklių. Jei dar vienas mokesčių taškas nebuvo sukurtas, turėtų būti užpildytas pajamų mokestis.

Kelionių organizatorių maržos schema (TOMS)

TOMS turi aiškias indėlių taisykles. Pagal įprastas PVM taisykles mokesčių straipsnis paprastai atsiranda išrašant sąskaitą arba gavus mokėjimą (kaip nurodyta aukščiau). Į TOMS įprastas pristatymo laikas yra išvykimo arba pirmojo įdarbinimo data. Tačiau kai kuriais atvejais tai nepaisoma. Jei kelionių organizatorius gauna daugiau nei vieną mokėjimą, jis gali turėti kelis mokesčių taškus. Kiekvieną kartą gavus daugiau kaip 20% pardavimo kainos, šiai sumai sukuriamas mokesčio taškas.

Jis taip pat sukuriamas kiekvieną kartą, kai iki šiol gauti mokėjimai (ir dar neįvertinti) viršija 20%, sudėjus juos. Yra galimybių gauti indėlius dirbant su TOMS, todėl reikia ieškoti konkrečių rekomendacijų.

PVM registracija

Skaičiuojant registracijos apyvartą, į „istorinį“ testą būtina įtraukti indėlius, kurie sukuria mokesčių tašką. Taip pat reikia pasirūpinti, kad didelis įnašas nepradėtų nedelsiant registruoti PVM dėl „būsimo“ testo. Jei kada nors galima tikėtis, kad kito mėnesio pajamos pačios viršys apyvartos ribą, o dabar tai yra, pavyzdžiui, 85 000 svarų, tada registracijos data bus šio 30 dienų laikotarpio pradžia.

Fiksuoto tarifo schema

Verslas taiko tinkamą fiksuotą dydį gauto indėlio vertei (jei jis negrąžinamas). Daugeliu atvejų sąskaitos faktūros išrašymo galima nepaisyti, jei atsižvelgiama į galimybę naudoti kasos aparato versiją fiksuoto tarifo schemoje. Pagal schemą su paskutiniu sumokėtu PVM iš sumokėtų avansų jis gali būti daugiau nei be fiksuoto tarifo, arba mažesnis, viskas priklauso nuo prekių kainos, kokių prekių ir pan.

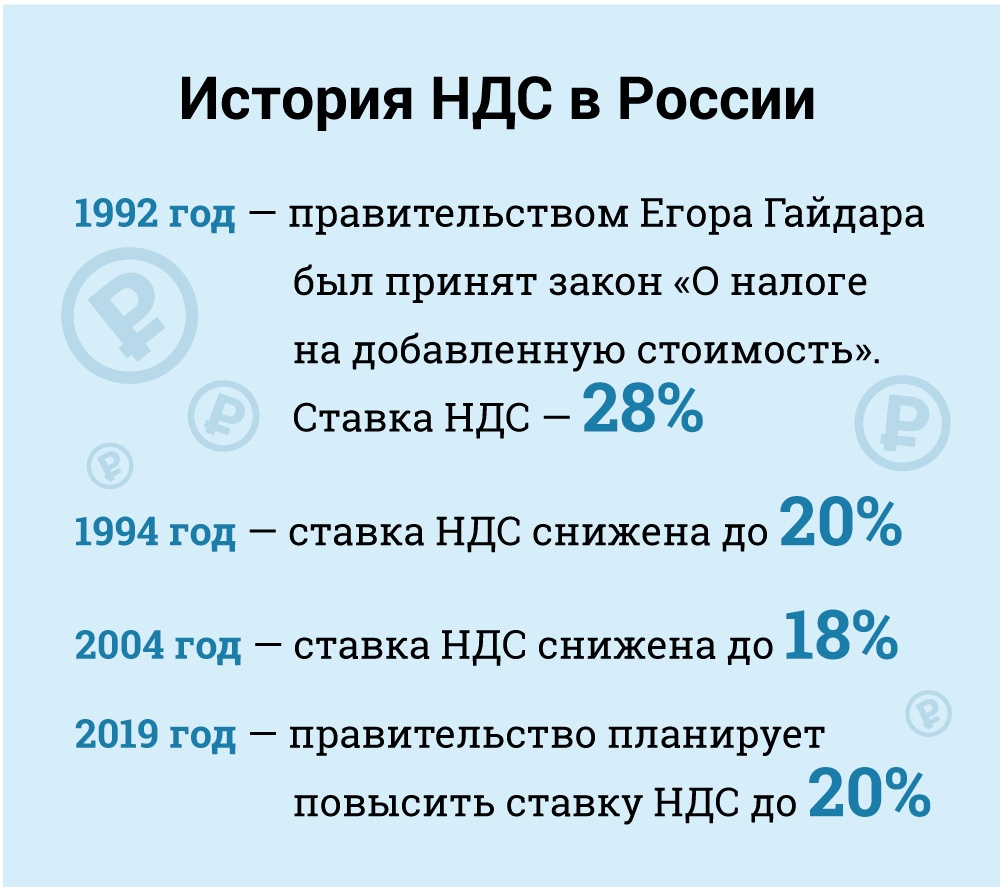

Pridėtinės vertės mokestis (PVM) Rusijoje

Ekonomine prasme PVM yra netiesioginis mokestis, kuris įskaičiuojamas į prekių kainą ir kurį pirkėjas moka pardavėjui. Pastarasis yra mokesčių perdavimas vyriausybei. Bet teisiškai - tai PVM pardavėjas, o ne pirkėjas, kuris laikomas PVM mokesčių mokėtoju (tai yra tas, kuris yra teisiškai atsakingas už jo sumokėjimą).

PVM mokėtojai yra visi Rusijos juridiniai asmenys ir individualūs verslininkai su tam tikromis išimtimis, kurias mes apsvarstysime toliau.

Užsienio juridiniai asmenys privalo būti registruoti mokesčių mokėtojais Rusijoje, kai jų buvimas šalyje atitinka tam tikrus kriterijus. Tačiau reikėtų pažymėti, kad užsienio juridinis asmuo taip pat gali būti reikalaujamas sumokėti PVM net ir nedalyvaujant Rusijos atstovui, tais atvejais, kai jų veikla apmokestinama pagal pristatymo taisykles. Tokiu atveju, jei užsienio juridinis asmuo turi kelis skyrius Rusijoje skirtinguose miestuose ar savivaldybėse, jis gali pasirinkti pateikti ataskaitas apie PVM laikymąsi ir sumokėti mokesčius už visus padalinius per vieną iš jų. Kiekvienos vietos vietos mokesčių inspekcijai turi būti raštu pranešta apie pasirinkimą (174 skyrius).

Neapmokestinamos mokesčių mokėtojų kategorijos

Tam tikros mokesčių mokėtojų kategorijos atleidžiamos nuo PVM prievolių. Tai yra:

• Mažos įmonės, kurios atitinka tam tikrus kriterijus.

• Bendrovės ir individualūs verslininkai, akredituoti kaip „Skolkovo“ inovacijų centro dalyviai.

• Įmonės ir individualūs verslininkai, naudojantys supaprastintą mokesčių sistemą.

• Bendrovės ir individualūs savininkai, kurie taiko bendrą sąlyginį pajamų mokesčio režimą (tačiau tik atsižvelgiant į veiklos rūšis, kurioms taikomas priskaičiuotas pajamų mokestis).

• 2014 m. Sočio olimpinių žaidynių ir parolimpinių žaidynių organizatoriai, rinkodaros partneriai ar transliuotojai, tinkamai patvirtinę tokį atleidimo statusą.

Pagal įstatymą mažos įmonės atleidžiamos nuo PVM mokėtojo pareigų. Ši išimtis taikoma mažoms įmonėms, kurių pardavimo pajamos yra mažesnės nei 2 milijonai rublių tris mėnesius iš eilės (145 straipsnis).

Negalima atleisti nuo muitų mokėtinų importuotų prekių PVM ir mokesčių mokėtojų, atsakingų už akcizo mokestį (akcizais apmokestinamų prekių). Išimtį taikantis mokesčių mokėtojas neprivalo rinkti mokesčio ar pateikti deklaracijų, tačiau privalo sumokėti savo tiekėjų apmokestintą PVM, kai pastarieji moka įprastu režimu.

Mokesčių mokėtojas, norėdamas pasinaudoti teise į šią išimtį, privalo pranešti vietos mokesčių inspekcijai apie savo ketinimą naudoti atleidimą nuo nustatytos formos ir pateikdamas patvirtinamuosius dokumentus (balansą, apskaitą ir kt.).

Praktiškai mokesčių administratoriai nenori suteikti šio mokesčio atleidimo mokesčių mokėtojams ir dažnai yra naudingi ieškant priežasčių atsisakyti teisės. Pavyzdžiui, jie mano, kad neįmanoma atleisti įmonės nuo PVM prievolių, jei ji neturėjo pajamų per visą trijų mėnesių laikotarpį (Finansų ministerijos raštas N 03 -07-14 / 11, 2007 03 28). Tačiau manoma, kad tai nepagrįsta, nes Mokesčių kodeksas nenustato jokių reikalavimų dėl minimalių pajamų ribos, kad jos galėtų būti atleistos. Ši išvada buvo pagrįsta teismų praktika (Federalinio arbitražo teismo sprendimas dėl Uralo federalinės apygardos N Ф09-3020 / 07-С2 byloje N А60-34201 / 06, 2007 02 05).

Išimtis galioja 12 mėnesių iš eilės, pradedant skaičiuoti nuo paraiškos padavimo dienos su galimomis pratęsimais kitiems 12 mėnesių laikotarpiams. Po atleidimo mokesčių mokėtojai negali atsisakyti tokios išimties nepasibaigus 12 mėnesių laikotarpiui, kuriam ji buvo suteikta, išskyrus atvejus, kai teisė į atleidimą prarandama dėl pajamų ribų viršijimo ar parduodant akcizais apmokestinamas prekes.

Tačiau yra rizika, susijusi su šios išimties taikymu. Jei pardavimo pajamos viršija slenkstį, nuo pirmosios mėnesio, kurį riba buvo viršyta, dienos, visos pajamos bus laikomos apmokestinamomis PVM, reikalaujančiomis atšaukti anksčiau neapmokestinamus sandorius. Natūralu, kad tokiu atveju klientus būtų sunku įtikinti pakeisti sandorio pobūdį ir pervesti reikiamą PVM.

2010 m. Rugsėjo mėn. Buvo pakeistas Mokesčių kodeksas, įvedant mokesčių lengvatų seriją projekto „Skolkovo inovacijų centras“ dalyviams. Be kitų lengvatų, dalyviai gali būti atleisti nuo PVM. Apskritai ši išimtis panaši į mažosioms įmonėms suteiktą išimtį.

Mokesčių tarifai

Mokesčio tarifas (164 straipsnis): standartinis - 18%.

10% tarifo sumažinimas taikomas:

• Pagrindinių maisto produktų pardavimas.

• Parduodamos tam tikros rūšies produktai vaikams.

• Vaistų pardavimas.

• Periodinių leidinių (išskyrus reklamą ir erotiką), mokslinės literatūros ir vadovėlių pardavimas.

Nulinis tarifas taikomas (laikantis tam tikrų sąlygų):

• Eksportuojamos prekės.

• Pardavimai diplomatinėms atstovybėms ir jų darbuotojams, įskaitant šeimos narius.

• Prekių (darbų, paslaugų) pardavimas kosmoso pramonės srityje.

• Keleivių ir bagažo vežimas, jei išvykimo arba atvykimo vieta yra už Rusijos ribų.

• Krovinių gabenimo paslaugos, susijusios su eksportu ir importu.

• ir kitais atvejais, kurie daugiausia yra pagalbinės transporto paslaugos. Pagal šiuos tarifus išmokote apskaičiuoti PVM.

Apmokestinimo objektas

PVM taikomas šių rūšių sandoriams (146 straipsnis):

• Prekių, darbų ir paslaugų pardavimas (įskaitant mainus), nuosavybės teisių perleidimas Rusijoje.

• Susvetimėjimas, išskyrus (nemokamas) prekes, darbus ir paslaugas.

• Importas į Rusiją (PVM muitinėje).

• Prekių ir paslaugų, įsigytų ar pagamintų savo reikmėms, perkėlimas, ty neskirtų naudoti versle (perpardavimas ar įtraukimas į perparduodamas prekes ir paslaugas). Šiai kategorijai priskiriami statybos ir montavimo darbai.

• Prekių ir paslaugų perkėlimas savo reikmėms apmokestinamas PVM tik tuo atveju, jei atitinkamos išlaidos nėra atskaitytinos pajamų mokesčio tikslais. Tačiau statybos ir montavimo darbai yra apmokestinami PVM, nors susijusios išlaidos bus atskaitytos nuo pajamų mokesčio.

Verta paminėti, kad pagal mokesčių kodeksą PVM yra apmokestinamas prekių ir paslaugų perkėlimu, o ne prekių ir paslaugų pirkimu ar gamyba savo reikmėms. Mokesčių kodekse neapibrėžta perleidimo sąvoka, o VMI užpildė šią spragą nurodydama, kad prekės ir paslaugos, skirtos asmeniniam vartojimui, yra apmokestinamos PVM tik tuo atveju, jei jos yra pervedamos į mokesčių mokėtojų vienetus.

Jei prekės ir paslaugos asmeniniam vartojimui nebus perduotos vienetams, PVM nebus imamas (Rusijos mokesčių ir rinkliavų ministerijos 2003 m. Sausio 1 d. Laiškas N 03-1-08 / 204/26-В088, N 03-04-11 / 1/132 Finansų ministerija nuo 2005 06 06). Apskaičiuodami PVM, žinodami tarifus, taip pat, kurie produktai patenka į kurią nors kategoriją. Tada žinosite, kiek mokesčių sumokėjote valstybei.

Išvada

Šiame straipsnyje jūs sužinojote, kas yra PVM ir kaip apskaičiuoti gautų ir išmokėtų avansų PVM. Tai labai svarbi ekonominių žinių dalis. Juk žinojimas, kiek mes mokame mokesčių, padeda blaiviai kalbėti apie situaciją aplink.