Kiekvienas įstatymų besilaikantis mokesčių mokėtojas turi įstatyminę teisę į PVM grąžinimą. Procedūra nustatyta Mokesčių kodekse, visų pirma 78 straipsnyje. Galite suskaičiuoti mokesčių grąžinimą, jei ataskaitinio laikotarpio pabaigoje asmuo, deklaravęs savo pajamas, turi atskaitą, viršijančią sumokėto PVM sumą.

PVM grąžinimas leidžia juridiniams asmenims racionaliai naudoti savo turtą ir netgi padidinti konkurencingumą.

Garantijos

Dažniausiai tokios situacijos, kai galimas mokesčių grąžinimas, kyla eksportuojančioms įmonėms, kurios veikia pagal 0% tarifą (ši taisyklė yra įtvirtinta 165 straipsnyje). Tačiau atskaitos sumos viršijimas nėra mokesčio grąžinimo priežastis. Norėdami naudotis šia procedūra, turėsite įvykdyti keletą galiojančių įstatymų nustatytų reikalavimų.

Pirmoji PVM grąžinimo procedūros sąlyga juridiniams asmenims yra Federalinės mokesčių tarnybos dokumentų auditas. Jei mes kalbame apie eksportuotojus, tada tikrinimo procese jie turės pateikti gana didelį dokumentų paketą, patvirtinantį du faktus:

- teisė taikyti 0% pardavimo normą;

- pagrindimai, suteikiantys teisę į atskaitos sumą.

Todėl labai svarbu, kad kiekvienas sandorio žingsnis būtų teisingai užfiksuotas.

Juridiniai asmenys, turintys teisę į PVM grąžinimą

PVM grąžinimas juridiniams asmenims yra numatytas šalies mokesčių kodekse, ypač jo 176 straipsnyje. Norėdama susigrąžinti PVM, įmonė turi atitikti kelis reikalavimus:

- būti pridėtinės vertės mokesčio mokėtoju;

- paslaugos ar prekės, už kurias buvo permokėta, turėtų būti įsigyjamos tik verslinei veiklai;

- privalo pateikti šio produkto sąskaitas faktūras, kuriose nurodoma PVM suma, vyriausiojo buhalterio ir įmonės vadovo parašas;

- įsigytos materialinės vertybės ar paslaugos turi būti kapitalizuotos;

- Sandoris, kurio PVM grąžinimas turėtų būti tikras;

- pardavėjas ir pirkėjas privalo turėti dokumentus, kurie būtų pilnai užsakyti, jie turi būti įregistruoti įstatymų nustatyta tvarka.

PVM grąžinimas neleidžiamas, jei įmonė veikia supaprastintoje mokesčių sistemoje, vieningoje pramonės mokesčių sistemoje ar kituose mokesčių režimuose. Pareiškėjas turi būti nurodytas kaip PVM mokėtojas.

Galimos mokesčių grąžinimo galimybės

PVM grąžinimas juridiniams asmenims gali būti atliekamas dviem būdais:

- kompensuoti;

- grąžinant.

Pirmame variante daroma prielaida, kad pareiškėjas neturi įsiskolinimų sumokėti kitus mokesčius arba nesumokėtos baudos ar baudos. Šiuo atveju mokesčių inspekcija tarpusavyje kompensuoja tarpusavio reikalavimus. Jei lėšų liko tik sumokėjus nepriemoką, jos grąžinamos tiesiogiai mokesčių mokėtojui. Be to, mokesčių mokėtojas turi teisę paduoti prašymą, kad permokėta suma būtų išsiųsta į sąskaitą būsimiems federalinių mokesčių, įskaitant PVM, mokėjimams.

Grąžinti permokėtą mokestį įmanoma tik laikantis visų įmonės teisinių normų ir nesant skolų.

Grąžinimo schema

Kas yra PVM? Kaip ją galima grąžinti? Norint išsamiai suprasti visą procedūrą, mokesčių grąžinimo schemą galima apibūdinti keliais etapais.

Reikėtų suprasti, kad PVM grąžinimas nėra automatinė procedūra. Suinteresuotas mokesčių mokėtojas privalo savarankiškai inicijuoti permokėto mokesčio grąžinimo procedūrą.

1 žingsnis - deklaracijos, kurioje nurodoma grąžintina PVM suma, pateikimas

IFTS darbuotojai privalo atlikti pateiktos deklaracijos dokumentų auditą (kuris trunka 3 mėnesius). Šiame etape mokesčių pareigūnai turi teisę reikalauti iš deklaranto bet kokių dokumentų, patvirtinančių galimybę taikyti mokesčių lengvatas. Ši norma yra įtvirtinta Mokesčių kodekso 88 straipsnyje.

Nenustačius jokių pažeidimų, galite nedelsdami pereiti prie 6 veiksmo, tai yra, mokesčių administratorius nusprendžia dėl mokesčio deklaravimo ir grąžina permokėtą sumą.

2 veiksmas - atlikite veiksmus, kad nustatytumėte pažeidimus

Kaip grąžinti PVM juridiniams asmenims? Jei rengiant deklaraciją buvo rasta dokumentų audito metu pažeidimų, tada, kol jie nebus ištaisyti, atskaitymų negalima gauti, kol trūkumai nebus pašalinti.

Auditą atlikusi mokesčių institucija priima sprendimą ir atspindi, kokius trūkumus reikėtų pašalinti.

3 žingsnis - prieštaravimai

Mokesčių mokėtojas per mėnesį nuo audito pažymėjimo gavimo turi galimybę pateikti savo prieštaravimus dėl sprendimo. Ši norma yra įtvirtinta 100 straipsnyje, tačiau pateikiant protestą reikėtų pagrįsti savo poziciją ir atkreipti dėmesį į atskleistus pažeidimus mokesčių tarnybos specialistų veiksmuose.

4 žingsnis. Mokesčių atsakymas

Juridinių asmenų PVM grąžinimo metodai ir tvarka leidžia manyti, kad pateikę prieštaravimą (arba jo nesant), mokesčių tarnybos ekspertai priima sprendimą po 10 darbo dienų. Joje gali būti informacijos apie pareiškėjo dalyvavimą ar atsisakymą patraukti administracinę atsakomybę. Mokesčių tarnyba privalo pranešti mokesčių mokėtojui apie priimtą sprendimą per 5 dienas nuo tokio sprendimo priėmimo dienos.

Be to, kad mokesčių mokėtojas neatsako už mokesčių grąžinimą, jei nustatomi sunkūs pažeidimai, kurie nepašalinami per įstatymų nustatytą laiką.

Jei pažeidimų nėra, tada, prieš priimdami teigiamą sprendimą, Federalinės mokesčių tarnybos darbuotojai išsiaiškina PVM, kitų mokesčių, baudų ir baudų nepriemokų sumas.

5 žingsnis - kompensuoti

Jei tikrinant mokestinę nepriemoką vis dėlto paaiškėja jos egzistavimo faktas, tada mokesčių tarnybos specialistai savarankiškai įskaito esamos skolos grąžinimą. Jei įsiskolinimas buvo suformuotas tuo metu, kai buvo atliktas patikrinimas, už tai bauda nėra imama.

Tais atvejais, kai mokesčių deklaracijos nepakanka įsiskolinimui sumokėti, mokesčių mokėtojas privalo sumokėti papildomai.

6 žingsnis - sprendimas dėl PVM grąžinimo ir mokesčių grąžinimo

Kaip grąžinamas PVM? Grąžinimo sistema juridiniams asmenims apima kitą žingsnį - TFTS sprendimą dėl PVM grąžinimo. Toks sprendimas priimamas, jei atliekant dokumentų auditą nebuvo nustatyta pažeidimų arba sumokėjus įsiskolinimus, baudas ir delspinigius liko mokėtina suma.

Priėmę atitinkamą sprendimą, IFTS institucijos nusiunčia atitinkamą įsakymą OFC (Mokesčių kodekso 176 straipsnis).

Mokestis turi būti pervestas į mokesčių mokėtojo sąskaitą per 5 banko dienas nuo pranešimo gavimo dienos OFK įstaigose, kurios, savo ruožtu, privalo informuoti mokesčių tarnybą apie lėšų pervedimą.

Tais atvejais, kai procedūroje nėra pažeidimų, ji laikoma visiškai baigta.

7 veiksmas - FTS institucijos pažeidžia PVM grąžinimo sąlygas

Kaip grąžinti PVM juridiniams asmenims? Gali atsitikti taip, kad mokesčių mokėtojas pažeidimų nepadarė, tačiau mokesčių tarnyba vis tiek pažeidė mokesčių grąžinimo sąlygas. Ką tokiu atveju daryti?

Deklarantas turi teisę reikalauti apskaičiuoti palūkanas už grąžintiną sumą. Ši teisė mokesčių mokėtojui atsiranda dvyliktą dieną po sprendimo užbaigti dokumentų auditą ir sprendimo dėl kompensacijos priėmimo.

Kaip padidinti savo galimybes?

Rinkti dokumentus dėl PVM grąžinimo juridiniams asmenims nėra visiškai sudėtinga, laikytis darbo tvarkos taisyklių, tačiau praktikoje gana dažnai mokesčių tarnybos specialistai daro viską, kad nustatytų pažeidimus ir negrąžintų lėšų.

Norėdami padidinti mokesčių grąžinimo galimybes, pirmiausia turėtumėte pasirinkti tinkamas kitas sandorio šalis ir vadovautis popieriaus taisyklėmis, būtent:

- saugoti paslaugų ir prekių apskaitą visuose teisės aktuose numatytuose žurnaluose;

- nepamirškite ant muitinės pravažiuoti ženklo;

- patikrinkite, ar visos prekės yra įskaičiuotos į PVM;

- Patikrinkite, ar nėra visų sąskaitų faktūrų ir ar ten yra visos prekės;

- Parduodant prekes už šalies ribų, būtinai sumokėkite PVM pasienyje.

Kokius dokumentus reikia paruošti

Kokių dokumentų reikia norint pateikti IFTS atliekant dokumentų auditą? Kaip grąžinti PVM juridiniams asmenims? Jei įmonė įsitikinusi, kad jos verslo veikla vykdoma pagal galiojančius įstatymus, ir nėra jokių pažeidimų, tuomet galite saugiai pateikti dokumentus mokesčių grąžinimui.

Norėdami pradėti procedūrą, paruoškite ir pateikite konkretų dokumentų sąrašą:

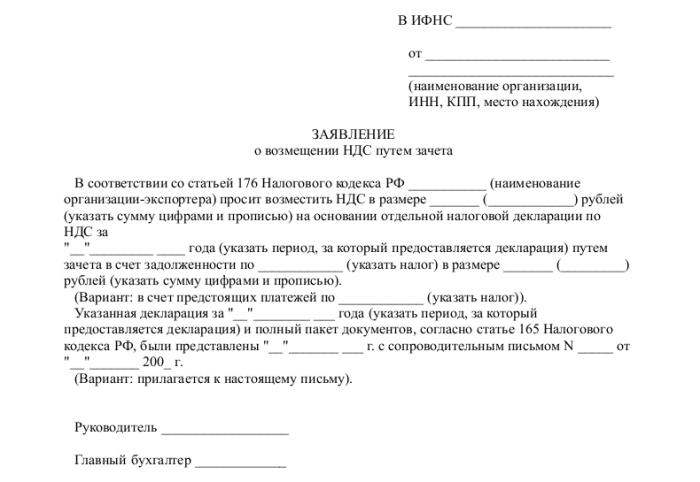

- paraiška nustatyta forma;

- atitinkamo ataskaitinio laikotarpio mokesčių deklaracija;

- laiškas, kuriame prašoma grąžinti PVM;

- sąskaitos faktūros;

- išrašai iš pardavimo ir pirkimo knygų;

- kiti mokėjimo dokumentai (už eksporto operacijas - muitinės dokumentai).

Pateikiant dokumentus įmonė neturėtų turėti įsiskolinimų: turi būti grąžinta nuomos skola, sumokėtos visos sąskaitos, tai yra, neturėtų būti jokių pretenzijų juridiniam asmeniui.

Išvada

Kaip grąžinti PVM juridiniams asmenims? Iš esmės tai nėra sudėtinga procedūra, tačiau ji reikalauja ypatingo atidumo ir kruopštumo buhalterio darbe kiekviename prekių ar paslaugų įsigijimo, pardavimo etape.

Jei atlikdami dokumentų auditą IFTS specialistai vis tiek nustatė netikslumų, visi paaiškinimai ir paaiškinimai turėtų būti pateikiami tik elektroniniu formatu TKS. Priešingu atveju pagal mokesčių kodekso 88 straipsnį tokie paaiškinimai nebus laikomi pateiktais.

Taip pat reikėtų nepamiršti, kad nepaisant Federalinės mokesčių tarnybos inspekcijos teisės reikalauti dokumentų atliekant dokumentų auditą, vis dėlto šie prašymai turėtų būti susiję su patikrinta deklaracija. Pavyzdžiui, mokesčių inspekcija, tikrindama deklaraciją, neturi teisės domėtis mažų darbuotojų atlyginimų problema ar reikalauti paaiškinimų apie nuostolių buvimą.

Ir visada turėtumėte atsiminti, kad mokesčių mokėtojui nesutikus su mokesčių tarnybos išvadomis ir atsisakius kompensacijos, deklarantas turi 90 dienų tokį sprendimą apskųsti (nuo jo priėmimo momento).