Verslo subjekto piniginis įvertinimas yra pajamos. Augant šiam rodikliui: tolesnės įmonės plėtros perspektyva, gamybos išplėtimas ir prekių / paslaugų produkcijos apimties padidėjimas. Norint maksimaliai padidinti pelną ir nustatyti optimaliausią valdymo apimtį, naudojama ribinė analizė. Kadangi pelnas ne visada turi teigiamą tendenciją didėjant prekių / paslaugų kiekiui, todėl palanki įmonės būklė gali būti pasiekta, kai ribinės pajamos neviršija ribinių išlaidų.

Pelnas

Visos lėšos, kurios į įmonės sąskaitą patenka per tam tikrą laikotarpį prieš apmokestinant, vadinamos pajamomis. T. y., Parduodamas penkiasdešimt prekių vienetų už 15 rublių kainą, ūkio subjektas gaus 750 rublių. Tačiau norėdama pasiūlyti savo gaminius rinkoje, įmonė įsigijo tam tikrus gamybos veiksnius ir išeikvojo darbo išteklius. Todėl galutinis verslumo rezultatas laikomas pelno rodikliu. Jis yra lygus bendrųjų pajamų ir bendrųjų išlaidų skirtumui.

Iš tokios elementarios matematinės formulės išplaukia, kad didžiausią pelno vertę galima pasiekti padidinus pajamas ir sumažinus išlaidas. Jei situacija pasikeis, verslininkas patiria nuostolių.

Pajamų rūšys

Pelnui nustatyti buvo naudojama „bendrų pajamų“ sąvoka, kuri buvo palyginta su tos pačios rūšies sąnaudomis. Jei prisimintume, kokios yra išlaidos, ir atsižvelgtume į tai, kad abu rodikliai yra palyginami, tada nesunku atspėti, kad pagal įmonės išlaidų tipą yra panašios pajamų formos.

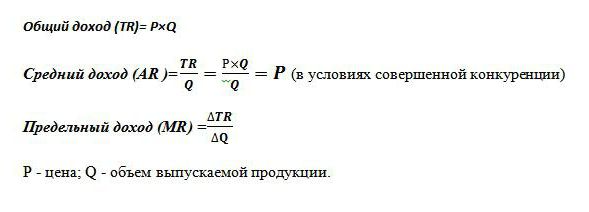

Bendros pajamos (TR) apskaičiuojamos kaip prekės kainos ir parduotų vienetų vertės sandauga. Naudojamas bendram pelnui nustatyti.

Ribinės pajamos yra papildoma grynųjų pinigų suma visų pajamų gautas pardavus vieną papildomą prekės vienetą. Pasaulinėje praktikoje jis paskiriamas kaip MR.

Vidutinės pajamos (AR) rodo grynųjų pinigų sumą, kurią įmonė gauna parduodama vieną produkcijos vienetą. Sąlygomis tobula konkurencija kai produkto kaina nesikeičia su pardavimo apimties svyravimais, vidutinių pajamų rodiklis yra lygus šios prekės kainai.

Skirtingų pajamų nustatymo pavyzdžiai

Yra žinoma, kad įmonė parduoda dviračius už 50 tūkstančių rublių. Per mėnesį pagaminama 30 vienetų. ratinės transporto priemonės.

Bendros pajamos yra 50x30 = 1 500 tūkstančių rublių.

Vidutinės pajamos yra nustatomas pagal bendrųjų pajamų ir produkcijos apimties santykį, todėl už pastovią dviračių kainą AR = 50 tūkstančių rublių.

Pavyzdyje nėra informacijos apie skirtingas gaminių sąnaudas. Šiuo atveju ribinės pajamos yra tapačios vidutinėms pajamoms ir atitinkamai vieno dviračio kainai. Tai yra, jei įmonė nusprendė padidinti ratinių transporto priemonių gamybą iki 31, esant pastoviai papildomų prekių kainai, tada MR = 50 tūkstančių rublių.

Tačiau praktiškai nė viena pramonė neturi tobulos konkurencijos bruožų. Šis rinkos ekonomikos modelis yra idealus ir yra ekonominės analizės įrankis.

Todėl gamybos plėtra ne visada daro įtaką pelno augimui. Taip yra dėl skirtingos sąnaudų dinamikos ir dėl to, kad padidėjus produkcijai sumažėja pardavimo kaina. Pasiūla didėja, paklausa mažėja, dėl to mažėja ir kaina.

Pavyzdžiui, padidinus dviračių gamybą nuo 30 vnt. iki 31 vnt.per mėnesį prekių kaina sumažėjo nuo 50 tūkstančių rublių. iki 48 tūkstančių p. Tuomet įmonės ribinės pajamos sudarė -12 tūkst. P:

TR1 = 50 * 30 = 1500 tūkstančių p;

TR2 = 48 * 31 = 1488 tūkstančiai rublių;

TR2-TR1 = 1488-1500 = - 12 tūkstančių p.

Kadangi pajamos padidėjo neigiamai, todėl pelnas nedidės ir geriau, kad įmonė paliktų dviračių gamybą 30 vienetų per mėnesį.

Vidutinės ir ribinės išlaidos

Norint gauti maksimalią ekonominės veiklos naudą valdyme, yra naudojamas metodas, pagal kurį nustatomi optimalūs produkcijos kiekiai, remiantis dviejų rodiklių palyginimu. Tai ribinės pajamos ir ribinės išlaidos.

Yra žinoma, kad didėja gamybos apimtys, didėja išlaidos elektrai, darbo užmokesčiui ir žaliavoms. Jie priklauso nuo pagamintų prekių kiekio ir yra vadinami kintamosiomis sąnaudomis. Gamybos pradžioje jie yra reikšmingi, o padidėjus prekių apimtims, jų lygis sumažėja dėl masto ekonomijos. Suma fiksuotos ir kintamos išlaidos apibūdina bendrųjų išlaidų rodiklį. Nustatykite lėšų sumą, investuotą į prekės vieneto gamybą, padėkite vidutines išlaidas.

Ribinės išlaidos leisti pamatyti, kiek pinigų įmonei reikės išleisti norint pagaminti papildomą prekės / paslaugos vienetą. Jie parodo bendrų ekonominių išlaidų augimo ir gamybos apimties skirtumo santykį. MS = TC2-TC1 / tūris2-tūris1.

Norint pakoreguoti produkcijos apimtį, būtina palyginti ribinius ir vidutinius kaštus. Jei apskaičiuojamas gamybos padidinimo pagrįstumas, kai ribinės investicijos viršija vidutines sąnaudas, tada ekonomistai teigiamai atsiliepia apie planuojamus vadovybės veiksmus.

Auksinė taisyklė

Kaip galiu nustatyti maksimalią pelno sumą? Pasirodo, pakanka palyginti ribines pajamas su ribinėmis išlaidomis. Kiekvienas pagamintos prekės vienetas padidina bendras pajamas ribinėmis pajamomis, o bendras išlaidas padidina ribinėmis sąnaudomis. Kol ribinės pajamos viršys panašias išlaidas, tada pardavus papildomai pagamintą produkcijos vienetą verslo subjektas atneš pelną ir pelną. Bet kai tik pradeda veikti mažėjančios grąžos įstatymas ir ribinės išlaidos viršija ribines pajamas, tada priimamas sprendimas sustabdyti gamybą tokiu mastu, kuriame yra įvykdyta sąlyga MC = MR.

Tokia lygybė yra auksinė taisyklė nustatant optimalų rezultatą, tačiau ji turi vieną sąlygą: prekės kaina turi viršyti minimalių vidutinių kintamųjų išlaidų vertę. Jei trumpalaikiu laikotarpiu sąlyga yra įvykdyta, kai ribinės pajamos yra lygios ribinėms išlaidoms, o produkto kaina viršija vidutines bendras išlaidas, tada yra pelno maksimizavimo atvejis.

Optimalios išvesties nustatymo pavyzdys

Kaip analitinis optimalaus tūrio apskaičiavimas imami fiktyvūs duomenys, kurie pateikiami lentelėje.

| Tūris, vnt | Kaina (R), trinkite. | Pajamos (TR), trinkite. | Išlaidos (TS), trinkite. | Pelnas (TR-TC), trinkite. | Ribinės pajamos, rubliai | Ribinės išlaidos, patrinkite. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Kaip matyti iš lentelės, įmonė turi netobulos konkurencijos modelį, kai padidėjus pasiūlai produktų kaina mažėja, tačiau nelieka nepakitusi. Pajamos apskaičiuojamos kaip apimties ir prekės vertė. Iš pradžių visos išlaidos buvo žinomos ir apskaičiavus pajamas buvo galima nustatyti pelną, kuris yra skirtumas tarp dviejų kiekių.

Išlaidų ir pajamų ribinės vertės (du paskutiniai lentelės stulpeliai) buvo apskaičiuotos kaip atitinkamų bendrųjų rodiklių (pajamų, sąnaudų) procentinės dalies skirtumas dalimis. Kol įmonės produkcija yra 40 prekių vienetų, laikomasi maksimalaus pelno, o pasienio išlaidas dengia panašios pajamos. Kai tik verslo subjektas padidino produkciją iki 50 vienetų, atsirado sąlyga, kai išlaidos viršijo pajamas.Tokia gamyba įmonei tapo nuostolinga.

Bendros ribinės pajamos, taip pat informacija apie prekių savikainą ir bendrąsias sąnaudas padėjo nustatyti optimaliausią produkcijos apimtį, kurioje stebimas maksimalus pelnas.