Dažnai, plečiant veiklos sritį, įmonės įkūrėjai nusprendžia sukurti atskirą skyrių. Tai apima daugelio organizacinių priemonių įgyvendinimą. Jų apimtis priklausys nuo dukterinės įmonės rūšies. Be to, straipsnyje bus pateiktos nuoseklios instrukcijos, kaip sukurti atskirą vienetą.

Bendroji informacija

Tvarką, pagal kurią vykdomas atskiro skyriaus sukūrimas, steigiamajame susirinkime priimto akto pavyzdį, pagrindinės įmonės pareigas ir teises reglamentuoja civilinė teisė. Dukterinė įmonė gali būti filialas arba atstovybė. Tarp jų yra tam tikras skirtumas. Pastaroji turėtų būti suprantama kaip struktūra, susijusi su pagrindine įmone, esančia už jos buvimo vietos teritorijos ribų. Sukuriamas atskiras tokio tipo vienetas, siekiant atstovauti juridinio asmens interesams ir užtikrinti jų apsaugą. Filialas taip pat yra ne pagrindinės įmonės teritorijoje. Tačiau ši pagalbinė struktūra vykdo visas savo funkcijas (arba specifinę jų dalį), įskaitant atstovavimą. Šie atskiri mazgai turi būti nurodyti sudedamosiose dalyse esančiuose dokumentuose. Šį reikalavimą nustato 4 str. 55 GK. Šiuo atžvilgiu sukurti atskirą skyrių leidžiama tik atlikus atitinkamus įmonės vietinių norminių aktų pakeitimus.

Svarbus punktas

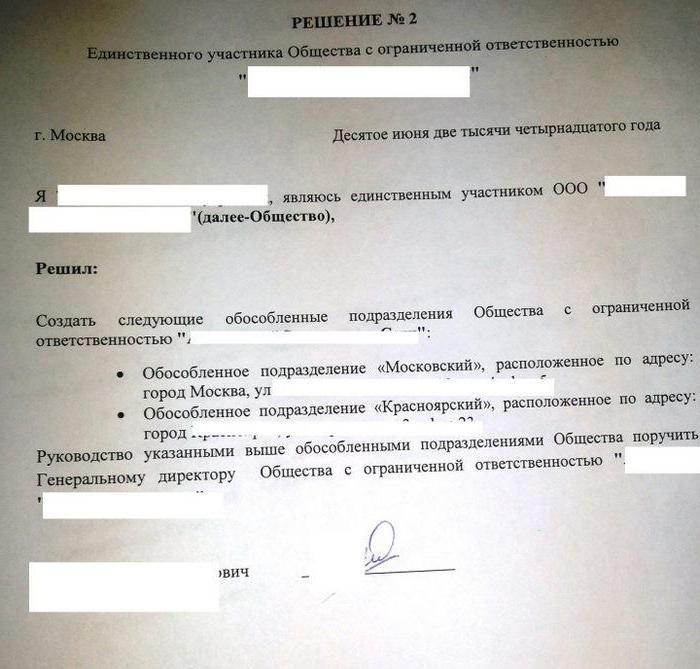

Dokumentacijos pakeitimai atliekami bendrovės dalyvių ar jos kompetentingo vykdomojo organo sprendimu. Papildymai, susiję su UAB dukterinių įmonių steigimu, taip pat jų likvidavimu, yra įtraukiami į vietos įstatymus direktorių valdybos sprendimu. Atskiro LLC padalinio sukūrimas priklauso dalyvių susirinkimo kompetencijai. Būtent dėl to priimamas atitinkamas aktas, kuris yra tolesnių būtinų organizacinių ir administracinių priemonių pagrindas. Remiantis įstatymais, padaryti pakeitimai įgyja teisinę galią nuo jų valstybinės registracijos momento. Kai kuriais atvejais, norint, kad jie įsigaliotų, būtina išsiųsti pranešimą apie atskiro padalinio sukūrimą. Jis pateikiamas institucijai, vykdančiai valstybinę registraciją.

Dizaino ypatybės

Pranešimas apie atskiro skyriaus įsteigimą turi patvirtinti, kad:

- Vietos įstatymų pakeitimai atitinka galiojančių įstatymų reikalavimus.

- Informacija apie sudedamuosius ir kitus vertybinius popierius yra patikima.

- Buvo laikomasi tvarkos, pagal kurią buvo nuspręsta sukurti atskirą skyrių.

Pranešimo apie įsteigtą dukterinę įmonę pavyzdinė forma pateikta Vyriausybės sprendimo Nr. 439 priede Nr. 7. Kartu su šiuo dokumentu įmonė turi pateikti A lapą (filialui) arba B lapą (atstovybei). Procedūra, kuria vadovaujantis skelbiamas pranešimas, yra aprašyta metodinių rekomendacijų VII skyriuje. A ir B lapai užpildomi vadovaujantis D ir E formų pavyzdžiais. Atitinkamos taisyklės yra apibrėžtos Sec. III metodinės rekomendacijos.

Atskiri skyriai: mokestis

Atstovybės ar filialo įsteigimas įregistruojamas įgaliotoje įstaigoje. Šalyje jį veikia Federalinė mokesčių tarnyba ir jos teritorinės struktūros.Nusprendęs sukurti atskirą padalinį (šio akto pavyzdys pateiktas straipsnyje), juridinis asmuo siunčia tam tikrus dokumentus Federalinei mokesčių tarnybai. Jų sąrašą nustato įstatymai. Tai apima:

- Prašymas sukurti atskirą padalinį. Jį turi pasirašyti įgaliotas įmonės asmuo.

- Sprendimas atitinkamai iš dalies pakeisti vietinius įstatymus.

- Informacija apie registruotinus priedus.

- Kvitas, patvirtinantis sumokėtą mokestį.

Mokesčių kodas

Atskiro skyriaus sukūrimo forma pateikiama ne tik Civiliniame kodekse. Mokesčių kodeksas nustato dukterinės įmonės pripažinimo tokiomis sąlygas. Atskiras padalinys suprantamas kaip bet kuri organizacija, kuri yra geografiškai atskirta nuo pagrindinės įmonės ir kurios buvimo vieta yra su fiksuoto tipo darbo vietomis (ilgiau nei 1 mėnesį). Dukterinė įmonė pripažįstama tokia, neatsižvelgiant į tai, ar informacija apie jos įsteigimą atsispindi vietiniuose aktuose. Jie taip pat neturi prasmės ir autoriteto, kuriam tai suteikta.

Pagalba

NK neapibrėžė darbo vietos sąvokos. Pagal Reglamento Nr. 11 straipsnyje nurodytos visos šeimos, civilinės ir kitos įstatyme vartojamos sąvokos turėtų būti taikomos ta prasme, kuria jos aiškinamos kituose teisės aktuose. Atsižvelgiant į tai, norint iššifruoti darbo vietos apibrėžimą, turite susisiekti su TC. Pagal str. 209, teritorija, kurioje turėtų būti darbuotojas arba kur jis turėtų atvykti atlikti savo profesinių pareigų, yra pripažinta juo. Darbo vietą netiesiogiai arba tiesiogiai kontroliuoja darbdavys.

Darbo santykiai tarp įmonės ir darbuotojo atsiranda pagal jų sudarytą sutartį. Susitarimo šalys yra darbdavys ir darbuotojas. Darbuotojas yra pilietis, užmezgęs tinkamus santykius su darbdaviu. Pastaroji, inter alia, gali būti organizacija (juridinis asmuo). Taigi padalinys yra teritoriškai atskirtas nuo pagrindinės įmonės, o ant jo suformuotos stacionarios darbo vietos, kuriose darbuotojai vykdo profesinę veiklą pagal darbo sutartį.

Jurisprudencija

Sprendimuose dažnai pabrėžiama, kad atskirų įmonės padalinių pripažinimas galimas, jei laikomasi šių sąlygų:

- Teritorinis biuras iš pagrindinės įmonės.

- Fiksuoto tipo darbo vietų buvimas, įrengtas ne pagrindinės organizacijos registracijos vietoje ir sudarytas ilgesniam kaip 1 mėnesio laikotarpiui.

- Veiklos įgyvendinimas per šį skyrių.

Registracija

Mokesčiams kontroliuoti mokėtojai registruojami Federalinėje mokesčių tarnyboje, esančioje:

- įmonės;

- atskiras mazgas;

- organizacijai priklausantis nekilnojamasis turtas ir transportas.

Teisės aktai nustato registracijos terminus. Straipsniai turi būti pateikti po to, kai buvo įsakyta sukurti atskirą padalinį. Dukterinė įmonė turėtų būti įregistruota per mėnesį nuo jos įsteigimo. Pagrindinė įmonė taip pat įpareigojama raštu informuoti apie visas savo atstovybes ir filialus, veikiančius Rusijos Federacijoje.

Teritorinis biuras

Aukščiau buvo nurodytos pagrindinės atskirų vienetų savybės. Tarp jų vienas pagrindinių yra teritorinis įmonės padalinys. Mokesčių kodeksas šios sąvokos neatskleidžia. Tačiau laikantis aukščiau nurodyto meno. Kodekso 11 punkte turėtumėte susisiekti su visos Rusijos klasifikaciniu vienetu administraciniu-teritoriniu suskirstymu. Remiantis akto nuostatomis, izoliacija leidžia manyti, kad pagrindinės įmonės ir dukterinių įmonių buvimo vieta nesutampa.Finansų ministerijos teigimu, teritoriškai atskirtoje struktūroje turėtų būti pripažinta atstovybė ar filialas, veikiantis kitoje srityje, kuri skiriasi nuo tos, kurioje veikia pagrindinė organizacija. Kitaip tariant, atskiro vieneto sukūrimas vykdomas kitu adresu nei nurodytas steigimo aktuose.

Niuansai

Jei nurodymas sukurti atskirą padalinį yra susijęs su filialo ar atstovybės įsteigimu toje pačioje kontrolės struktūroje, kaip pagrindinė įmonė, prižiūrimoje teritorijoje, dukterinė įmonė neprivalo joje registruotis. Tai išplaukia iš nuostatos, kad mokėtojas, kuris yra užsiregistravęs konkrečioje institucijoje pagal vieną iš nustatytųjų taisyklių. Dėl 83 priežasčių jūs negalite būti laikomi atsakingi už pakartotinės procedūros dokumentų nepateikimą. Ši nuomonė išdėstyta Aukščiausiojo arbitražo teismo 2001 m. Spalio 28 d. Sprendime Nr. 5. Iš to, savo ruožtu, darytina išvada, kad įmonė negali nusiųsti federalinei mokesčių tarnybai prašymo įregistruoti atskirą padalinį, jei ji jau yra joje įregistruota dėl pavaldžios kontrolės įstaigos buvimo. mokėtojui priklausančio transporto ar nekilnojamojo turto teritorija.

Stacionarūs darbai

Jų formavimas yra dar viena sąlyga, kad vienetas būtų pripažintas atskiru. Jis bus laikomas baigtu, jei bus sukurtos bent dvi darbo vietos arba vienas darbuotojas vykdys veiklą daugiau nei vienoje pozicijoje, pagal specialybę ar kvalifikaciją. Tačiau kai kuriose teismo nutartyse nuomonė skiriasi. Visų pirma nurodoma, kad skyrius bus laikomas izoliuotu, jei jame bus sukurta bent viena darbo vieta. Šią poziciją dažnai naudoja Federalinės mokesčių tarnybos darbuotojai. Visų pirma viename iš laiškų buvo pasakyta: Paaiškinant atskiro vieneto sąvoką, nurodytą str. Pagal Mokesčių kodekso 11 straipsnį įrengtų nejudančių darbo vietų buvimas yra vienas iš jos požymių.

Reikėtų nepamiršti, kad tokia formuluotė atspindi vietos, kurioje reikia atlikti profesines pareigas, apibrėžimą. Be to, apibrėžimas pateiktas vienaskaitoje. Tai būtų neteisinga semantinėje apkrovoje, jei įstatymų leidėjas nebūtų pripažinęs vieneto, kurį sudaro viena darbo vieta. Šio laiško autoriai taip pat paminėjo vieną iš FAS sprendimų. Tai aiškiai nustatė poreikį registruoti atskiro padalinio sukūrimą. Dokumentai pateikiami pagal dekretą, net jei jame yra viena darbo vieta. Be to, arbitražo teismų sprendimuose yra gana svarbi pastaba. Sprendimuose ne kartą pabrėžiama, kad darbo vietos įrengimas apima ne tik tinkamų sąlygų profesinėms pareigoms atlikti sudarymą, bet ir patį darbą.

Nebūtina

Įrodymai, kad įmonė atidarė dukterinę įmonę, gali būti šie:

- Protokolas dėl atskiro padalinio sukūrimo.

- Objekto, kuriame įmonė veiks, nuomos sutartis.

- Darbo sutartis su darbuotojais.

- Paskyrimo įsakymai.

- Ataskaita apie darbo pamainas ir pan.

Teisinė atsakomybė

Iš to, kas pasakyta, darytina išvada, kad suformavusi net vieną darbo vietą kito Federalinės mokesčių tarnybos filialo kontroliuojamoje teritorijoje, įmonė ne vėliau kaip per mėnesį išsiunčia pareiškimą dėl registracijos jos atskiro padalinio vietoje. Jis sudaromas f formoje. Nr.9-1-1. Ko dar reikia norint sukurti atskirą padalinį? Be nurodytos užpildytos formos, įmonė siunčia:

- Šv. Va kopija apie juridinio asmens registraciją Federalinėje mokesčių tarnyboje toje vietoje. Ji yra notariškai patvirtinta.

- Dokumentai, patvirtinantys atskiro skyriaus sukūrimą.

Nurodyta informacija turi būti išsiųsta per mėnesį nuo dukterinės įmonės įsteigimo dienos. Pažeidus nustatytą registravimo juridiniame asmenyje tvarką, gali būti taikomos sankcijos. Jie yra nustatyti str. 116 mokesčių kodas. Jei vėluojama ne ilgiau kaip 90 dienų. pasibaigus įstatyme numatytam laikotarpiui, organizacijai taikoma 5 tūkst. rublių bauda, jei vėluojama daugiau - 10 tūkst. rublių. Be to, įmonės pareigūnai gali reikalauti baudų iki 1 tūkst. Rublių. Jei atskiras skyrius vykdo veiklą be registracijos, tada kontrolės institucija tai gali laikyti apskaitos vengimu. Šis pažeidimas užtraukia baudą, kurios dydis sudaro 10% dukterinės įmonės uždirbto pelno. Baudos dydis negali būti mažesnis nei 20 tūkstančių rublių. Jei veikla neregistruojama ilgiau kaip 3 mėnesius, sankcijos padidėja iki 20% pajamų.

Prieštaringos situacijos

Minėta nuostata dėl laiko nustatymo daugeliui subjektų atrodo nekonkreti. Tai, savo ruožtu, sukelia dviprasmiškumą normų supratimui. Daugeliu atvejų Federalinės mokesčių tarnybos darbuotojai mano, kad terminas skaičiuojamas nuo atitinkamo sprendimo dėl vieneto sudarymo priėmimo. Tačiau, kaip minėta pirmiau, kaip privalomas bruožas pripažįstant įmonę geografiškai atskirta yra darbo vietos įranga. Tik nedaugelis mokėtojų priima atitinkamą sprendimą. Likusiems subjektams reikia laiko savo įrangai. Arbitražo teismai ne visada remia kontrolės tarnybų bandymus naudoti atitinkamo sprendimo priėmimo datą kaip atskaitos tašką skaičiuojant baudų skyrimo terminą. Kaip argumentas, sustiprinantis Federalinės mokesčių tarnybos pozicijas, siekiama baigti įrengti darbo vietą.

Kalbant apie nuomos sutartį, teisėjų nuomone, tai negali būti vienareikšmis įrodymas, kad įmonėje buvo sudaryti skyriai, skirti darbuotojams atlikti profesines pareigas. Tai nenurodo darbo vietos sukūrimo ir sutarties su pareigūnu pasirašymo, kaupimo ir jo atlyginimo išmokėjimo. Kai kuriais atvejais šiai nuomonei pritaria Finansų ministerija. Visų pirma, kai užmezgami tinkami santykiai su piliečiu, kuris savo verslą vykdo ieškodamas informacijos elektroninėmis ryšio priemonėmis (interneto kanalais ar namuose) arba bibliotekose, nesukurdamas jam stacionarių darbo vietų, negalima manyti, kad įmonė sudarė atskirą vienetas. Šiuo atveju nesvarbi asmens gyvenamoji vieta. Tuo pačiu metu laikoma, kad įmonė tam tikros ekonominės veiklos vykdo teritorijoje, kuri skiriasi nuo steigiamuosiuose aktuose nurodyto adreso, per atskirą padalinį.

Sąveika su fondais

Juridiniams asmenims taikoma tam tikra registravimo nebiudžetinėse vyriausybinėse agentūrose tvarka. Visų pirma, ji sudaroma remiantis registre esančiais duomenimis. FTS jas perveda į atitinkamas lėšas. Kuriant atskirus vienetus, šios taisyklės netaikomos. Draudikai patys turi užsiregistruoti dukterinės įmonės. Taip yra padaryta:

- Teritorinis ligonių kasos.

- FSS vykdomosios struktūros.

Registracijai suteikiamas mėnuo. Laikotarpis apskaičiuojamas nuo vieneto sukūrimo dienos. Be to, teisės aktai pateikia svarbų paaiškinimą. Registraciją FSS vykdo tie padaliniai, kurie turi atskirą balansą, darbo užmokesčio apskaitą ir rinkliavas bei kitus atlyginimus piliečių naudai. Procedūra atliekama atsižvelgiant į suinteresuoto subjekto apeliaciją.Prašymo forma pateikta Draudėjų registravimo teritoriniame PGIF taisyklių 1 priede.

FIU

Federalinio įstatymo Nr. 167 11 straipsnis nenustato pareigos registruotis draudimo įmonėse pensijų fondo teritorinėse struktūrose. Tuo tarpu tai paminėta PFR valdybos patvirtintoje procedūroje. Draudikų registracija atskiruose padaliniuose, kuriuose yra atskiras balansas, atlyginimų ir kaupiamosios rinkliavos bei kiti mokėjimai piliečiams, vykdoma, kai jie kreipiasi į Fondą. Procedūra atliekama remiantis informacija, esančia Vienotame valstybiniame juridinių asmenų registre, ir kurią Federalinė mokesčių tarnyba perduoda FŽP. Kai įmonė yra įregistruota pensijų fondo teritorinėje struktūroje kaip apdraustoji, pranešimas dviem egzemplioriais išsiunčiamas atskiro padalinio buvimo vietos adresu. Vienas iš jų per dešimt dienų pateikiamas fondo įstaigai.