Sąskaita yra neatsiejama nuo PVM - vienas iš Rusijos mokesčių sistemos biudžetą sudarančių mokėjimų. Todėl šis dokumentas yra vienas svarbiausių tarp pirminių. Kas ir kada išrašo sąskaitą faktūrą? Mes analizuosime visus šio proceso niuansus.

Pagrindinė informacija apie dokumentą

Sąskaita faktūra - dokumentinis PVM apskaitos, apskaičiavimo ir atskaitos pagrindas. Sąskaitą faktūrą išrašo tiekėjas - PVM mokėtojas - savo klientams: įmonėms ar verslininkams. Kitaip tariant, su bet kokiu PVM apmokestinamų prekių ir paslaugų pardavimo sandoriu turi būti pridedama sąskaita faktūra. Pirkėjui šis dokumentas yra pagrindas sumažinti savo mokėtiną PVM, tai yra, norint atskaityti mokestį.

Jei pirkėjas nemoka PVM, tiekėjas negali jam išrašyti sąskaitos. Tačiau dėl to šalys turi pasirašyti susitarimą, kad sąskaitos faktūros nebus išrašomos. Tiekėjai, kurie nemoka PVM, taip pat atleidžiami nuo reikalavimo sudaryti šį dokumentą.

Normalus reguliavimas

Teisinis šio dokumento taikymo pagrindas yra Mokesčių kodeksas. 169 straipsnio 3 punktas nustato, kuriais atvejais sąskaita išrašoma. Tai yra operacijų, kurioms taikomas PVM, vykdymas, taip pat neapmokestinamų prekių eksportas iš Rusijos į Muitų sąjungos teritoriją.

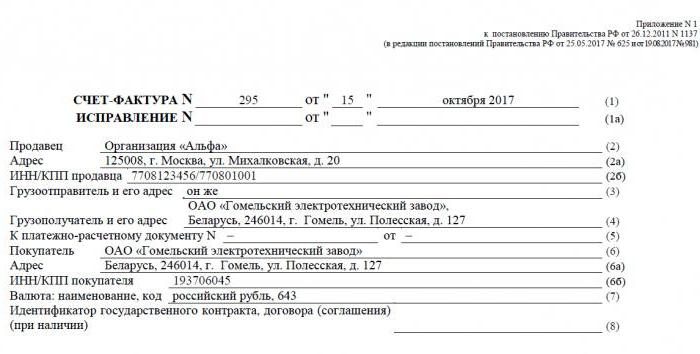

Dokumentas turi specifinę formą, išdėstytą Nutarime Nr. 1137. Tame pačiame akte nustatomos taisyklės, pagal kurias sąskaitos faktūros turi būti pildomos. Nuolat tobulinama dokumento forma ir pildymo tvarka, dėl kurios sprendimas yra keičiamas.

Popieriniai ir elektroniniai formatai

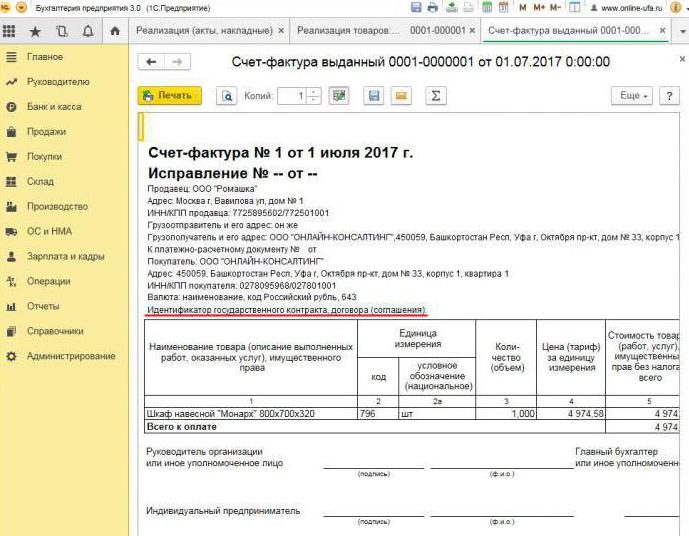

Šiandien sąskaitos faktūros yra generuojamos klasikine forma, ty popieriuje arba elektroniniu formatu. Tokia sąskaita faktūra, kaip ir jos popierinis atitikmuo, turi būti parengta griežtai nustatyta forma ir joje turi būti visi būtini duomenys.

Kada išrašoma elektroninė sąskaita faktūra? Tai įmanoma, jei yra šios sąlygos:

- organizacijos yra sudariusios susitarimą dėl elektroninių sąskaitų paruošimo;

- kitos šalys turi techninių galimybių keistis nustatyto formato dokumentais internetu.

Priešingu atveju nėra jokių apribojimų. Elektroninis dokumentas visiškai pakeičia popierinį, jei jis yra parengtas formos ir patvirtintas skaitmeniniu parašu.

Kai išrašoma sąskaita faktūra

Dažniausiai pirminį svarstomą dokumentą išduoda pardavėjas operacijų metu, kurios, remiantis mokesčių įstatymais, yra apmokestinamos PVM. Daugumos prekių ir paslaugų pardavimas, įskaitant neatlygintiną perdavimą, yra apmokestinamas. Tačiau yra ir išimčių - jos išvardytos Mokesčių kodekso 149 straipsnyje.

Taip pat įmonės ir individualūs verslininkai, dirbantys su PVM, privalo surašyti sąskaitas faktūras gavę mokėjimą už būsimą siuntą. Tokie dokumentai paprastai vadinami išankstinėmis sąskaitomis faktūromis.

Be to, reikalaujama, kad PVM mokėtojai išrašytų sąskaitas faktūras eksportuodami į EAEU šalis.

Yra atvejų, kai popierių išduoda ir PVM nemokantis subjektas. Tokia prievolė kyla įmonėms ir individualiems verslininkams, jei jie savo vardu parduoda prekes, priklausančias kitai organizacijai - PVM mokėtojui. Mes kalbame apie tarpininkavimą pagal komisijos susitarimą ir panašiai.

Dokumento išdavimo procedūra jį įgyvendinant

Apsvarstykite pagrindinį pavyzdį - pardavėjas išleidžia prekes, o pirkėjas sumoka po fakto. Sąskaita faktūra išrašoma per 5 dienas, pradedant nuo prekių išsiuntimo, paslaugų pardavimo ar darbų atlikimo.

Vienas sąskaitos faktūros egzempliorius išrašomas tiekėjui, antrasis - pirkėjui. Dokumentas turi būti įregistruotas Sąskaitų faktūrų žurnale (toliau - Žurnalas). Be to, pardavėjas padaro įrašą Pardavimų knygoje ir nurodo atitinkamos sąskaitos faktūros duomenis. Ir pirkėjas atitinkamai daro panašų įrašą savo prekių knygoje.

Kai išrašoma išankstinė sąskaita faktūra

Jei pirkėjas perveda išankstinį mokėjimą už pristatymą ateityje, tiekėjas taip pat turi surašyti sąskaitą faktūrą. Nesvarbu, ar pirkėjas sumokėjo visą, ar dalį - dokumentas yra parašytas už pervestą sumą. Pardavėjas apmokestina PVM už gautą išankstinį mokėjimą, o pirkėjas, laikydamasis tam tikrų sąlygų, gali paskelbti, kad jo pirkimo mokestis atskaitytas.

Kada išrašoma išankstinė sąskaita faktūra? Galutinis terminas yra 5 dienos, skaičiuojama nuo išankstinio mokėjimo gavimo dienos. Į dokumentą atsižvelgiama tiekėjui tokia tvarka:

- išankstinė sąskaita faktūra atsispindi pardavimo knygoje;

- kai prekės parduodamos, išsiunčiama siunta, tai yra „tikra“ sąskaita faktūra;

- pristatymo dokumentas yra nurodomas pardavimo knygoje už visą pristatymo sumą;

- tuo pačiu išankstinis sąskaitos faktūros įrašas įrašomas į pirkimo knygą.

Pirkėjas turi panašią dokumento apskaitos tvarką, tačiau su priešingu ženklu: vietoje įrašų pirkimo knygoje, pardavimo knygoje ir atvirkščiai. Tiek pirkėjo, tiek pardavėjo dokumentai taip pat turi būti registruojami žurnale.

Kai išankstinio mokėjimo dokumento nereikia

Dirbant iš anksto apmokant, galioja ši taisyklė: jei siunta vykdoma ne vėliau kaip per 5 dienas nuo išankstinio apmokėjimo gavimo, išankstinio dokumento pateikti nereikia. Juk sąskaitą faktūrą galima išrašyti per penkias dienas, o per tą laiką prekės bus pristatytos. Taigi įstatymų nustatytu laikotarpiu bus galima nedelsiant išrašyti važtaraštį, apeinant avanso parengimą.

Kai tarpininkas išrašo sąskaitą faktūrą

Atskirai paminime darbo su komisinių ir kitų tarpininkų (agentais, ekspeditoriais, advokatais) sąskaitas faktūras. Pardavęs atstovaujamojo prekes su PVM jo vardu, komisijos atstovas turi surašyti sąskaitą faktūrą ir paskirstyti joje sumą. Tai leis pirkėjui atskaityti pirkimo PVM. Be to, sąskaita faktūra turėtų būti išrašoma ir tuo atveju, jei atstovas pats nemoka PVM, pavyzdžiui, jei dirba pagal supaprastintą apmokestinimo sistemą. Faktas yra tas, kad šiuo atveju komisijos atstovas, būdamas tarpininkas tarp pirkėjo ir prekių savininko, faktiškai prisiima pastarojo funkciją apskaičiuodamas PVM ir rengdamas dokumentus.

Komisijos atstovas pateikia dokumentą tik žurnale. Antrasis egzempliorius skirtas pirkėjui. Išsamią dokumento informaciją komisijos atstovas perduoda vykdytojui, o sąskaitą faktūrą jis išrašo pačiam tarpininkui. Tuo pačiu metu dokumentas turi turėti tą patį numerį, kurį jam suteikė komisijos atstovas. Gautą sąskaitą faktūrą jis pažymi žurnale.

Jei komisijos atstovas perka prekes iš trečiosios šalies PVM mokėtojui, jis pakartotinai išrašo jam pardavėjo išrašytą sąskaitą faktūrą. Tokiu atveju gautos ir išrašytos sąskaitos taip pat turėtų būti registruojamos žurnale, neatspindint jų knygose.

Jei atidėtą dokumentą reikia pakeisti

Praktikoje dažnai būna, kad dokumentus reikia pakeisti. Pavyzdžiui, atsirado prekių trūkumas arba pasikeitė jų kaina. Tai taip pat reikalinga, kai sąskaitoje faktūroje randama klaida.

Norėdami pakeisti informaciją išrašytame dokumente, sudaromos ištaisytos ir pataisytos sąskaitos faktūros.Pirmasis yra tiesiog nauja dokumento versija, kurioje yra teisinga informacija. Pataisyta sąskaita faktūra išrašoma per trejus metus nuo originalaus dokumento išdavimo laikotarpio. Taip yra dėl pirkėjo teisės per nurodytą laikotarpį deklaruoti pirkimo mokesčio atskaitą. Pataisytas dokumentas egzistuoja savarankiškai ir visiškai pakeičia dokumentą, kuriame buvo nurodyti neteisingi duomenys. Jis parašytas tais atvejais, kai reikia ištaisyti klaidą, dėl kurios sumos nepakeitė. Pavyzdžiui, tiekėjas neteisingai nurodė pirkėjo vardą arba mokesčio tarifą. Jei dėl neteisingos sąskaitoje nurodytos informacijos atskaitos neįmanoma padaryti, tada pataisyto dokumento nereikia rengti.

Kokiais atvejais yra išrašoma koregavimo sąskaita faktūra? Kai koreguojama operacijos suma, pavyzdžiui, dėl prekių vertės pasikeitimo. Tuo pat metu šalys turėtų sudaryti susitarimą dėl sumos pakeitimo (sutarties priedas, aktas, sprendimas). Koregavimo dokumentas sudaromas atsižvelgiant į pakeitimų kiekį ir pridedamas prie originalo.

Taip atsitinka, kad tiekėjas pardavė vienam pirkėjui kelias prekių partijas ir kiekvienam išrašė atskirą sąskaitą. Tačiau atsitiko taip, kad visų pristatymų suma turi būti pakeista. Kiek sąskaitų išrašoma koreguoti? Esant tokiai situacijai nereikia rengti kelių dokumentų - pardavėjas gali sudaryti vieną dėl visų šio pirkėjo adreso pakeitimų.

Taisyklių ir atsakomybės pažeidimas

Kas įmonėms ar verslininkams gresia pažeidimais, susijusiais su aprašytu dokumentu? Įstatymas aiškiai nurodo, kada sąskaita išrašoma, tačiau tiesioginės atsakomybės už jos viršijimą nėra. Tačiau sąskaitos faktūros nebuvimas laikomas rimtu apskaitos trūkumu. Nebuvimas reiškia dokumento nepateikimą ketvirtį, kai įvyko sandoris.

Už tai mokesčių mokėtojas gali būti nubaustas pagal Mokesčių kodekso 120 straipsnį. Jei šis pažeidimas aptinkamas pirmą kartą, organizacija gali gauti 10 tūkst. Rublių baudas. Jei per kelis ketvirčius paaiškėja, kad sąskaitos faktūros nėra, baudos suma padidės tris kartus. Ir tuo atveju, kai dėl šio pažeidimo mokestis nebuvo įvertintas nepakankamai, bauda bus 1/5 nuo permokėtos sumos, bet ne mažiau kaip 40 tūkstančių rublių.

Turiu pasakyti, kad „pamiršti“ apie sąskaitą faktūrą parduodant produktą ar paslaugą yra gana sunku. Net jei tai atsitiks, pirkėjas būtinai primins jums surašyti dokumentą, nes be jo jis negalės atskaityti PVM. Turint iš anksto sąskaitą faktūrą, viskas yra kitaip. Pirkėjai ne visada reikalauja PVM atskaitos nuo sumokėto avanso, todėl neprašo sąskaitos. Tokioje situacijoje kai kurie buhalteriai nemano, kad būtina juos atskleisti. Jie galvoja taip: avanso gavimas ir išsiuntimas įvyksta per vieną ketvirtį (dažniausiai), tad kodėl reikia užpildyti tarpinį dokumentą? Tačiau Federalinė mokesčių tarnyba tai laiko pažeidimu, jei nuo išankstinio mokėjimo gavimo iki prekių išsiuntimo praėjo daugiau nei penkios dienos.

Kodėl svarbu sekti dizainą?

Dokumentas, kuriam skirtas šis straipsnis, yra būtinas, kad pirkėjas reikalautų PVM atskaitymo. Jei joje padaryta kritinių klaidų, mokesčių tarnyba nepripažįsta išskaitymo. Tai reiškia, kad įmonė turės mokėti mokesčius, o blogiausiu atveju taip pat sumokėti baudą. Todėl gaunant sąskaitą svarbu atidžiai patikrinti pagrindinę jos informaciją.

Sąžiningai pažymime, kad ne dėl kiekvienos klaidos bus paneigtas įskaitymas. Sąskaitoje faktūroje turi būti identifikuoti keli operacijos parametrai:

- pirkėjas ir pardavėjas;

- sutarties objektas;

- prekių (paslaugų) kaina ar išankstinio apmokėjimo suma;

- PVM tarifas ir suma.

Jei sąskaitoje faktūroje yra nurodyti nurodyti parametrai, tada, nepaisant kitų klaidų, deklaracija dėl jos gali būti deklaruota.Gavęs IFTS atsisakymą, mokesčių mokėtojas gali saugiai kreiptis į teismą. Tačiau jei tiekėjas sukūrė sąskaitos faktūros klaidą, pavyzdžiui, nurodydamas prekių kainą ar mokesčio sumą, pirkėjas gali neskaičiuoti PVM lengvatų.

Taigi sąskaita faktūra yra labai svarbi apskaičiuojant PVM iš tiekėjo ir atimant pirkimo išlaidas iš pirkėjo. Būtina laikytis dabartinės dokumento formos, nes jis periodiškai keičiasi. Ir nepaprastai svarbu laikytis jos rengimo tvarkos ir terminų, taip pat vengti kritinių klaidų, kurios reikštų, kad pirkėjas nepripažįsta išskaitymo.