Daugelis individualių verslininkų naudojasi specialiais mokesčių režimais, kad supaprastintų ataskaitų teikimą ir sutaupytų lėšų. Nepaisant to, pagrindinės mokesčių sistemos intelektinė nuosavybė šiandien nėra neįprasta. Dažniausiai tai yra sąmoningas pasirinkimas, kurį diktuoja sprendimas sumokėti PVM už partnerių patogumą. Rečiau subjektas tiesiog neturi kitos galimybės. Pvz., Jei jis neatitinka specialiųjų režimų kriterijų arba viršija jiems nustatytas ribas. Toliau mes išsamiai išanalizuosime OSNO mokesčius ir atskirų verslininkų ataskaitas.

FE būsenos ypatybės

Verslininkas, kaip mokesčių mokėtojas, turi dvejopą statusą. Viena vertus, jis vykdo ekonominę veiklą, gauna pajamas ir moka su tuo susijusius mokesčius. Kita vertus, jis yra paprastas asmuo, taip pat turintis tam tikras mokestines prievoles. Taigi intelektinės nuosavybės mokesčius sudaro dvi dalys - asmeninė ir verslinė.

Individualūs verslininko individualūs OSNA mokesčiai, ty su jo verslu nesusiję mokėjimai priklauso nuo to, kas jam priklauso. Tai yra vadinamieji turto mokesčiai asmenims. Tai apima:

- transporto mokestis;

- turto mokestis - butas, namas, kotedžas;

- žemės mokestis;

- vandens mokestis - už šulinį ar šulinį.

Verslininkas moka šiuos mokesčius kaip ir kiekvienas fizinis asmuo. IP neteikia jokių ataskaitų OSNO apie jas.

IP mokesčiai bendruoju režimu

Būdamas OSNO, SP mokėkite šiuos su verslu susijusius mokesčius:

- Gyventojų pajamų mokestis nuo savo pajamų, jei toks yra ataskaitiniu laikotarpiu.

- GPM savo darbuotojams kaip mokesčių agentas. Verslininkai, kurie neužsiima darbo užmokesčiu, yra atleidžiami nuo mokesčių.

- PVM. Mokama už daugumos prekių ir paslaugų pardavimą, nors yra ir daugybė išimčių.

Ataskaitų rūšis, kurias turi pateikti individualus verslininkas ir kokius mokesčius mokėti, priklauso nuo jo veiklos specifikos. Juk kai kurie mokesčiai yra siejami su pramonės specifika. Tai apima akcizo mokesčius, mineralų gavybos mokestį, vandens mokestį įgyvendinant pramoninį vandenį, mokesčius už medžioklę ir žvejybą bei kai kuriuos kitus.

Reikia nepamiršti, kad mokesčiai ir rinkliavos yra federaliniai ir nustatyti regioniniu ar vietos lygiu. Tai reiškia, kad atskiriems subjektams ar vietovėms gali būti taikomi skirtingi tarifai ir net jų pačių įmokos. Visų pirma, Maskva turi prekybos mokestį, kurį moka ir verslininkai, kuriems taikomi jos kriterijai.

Be mokesčių yra draudimo įmokos. Ir čia vėl iškyla dvigubas individualaus verslininko statusas - kaip savarankiškai dirbančiam asmeniui ir kaip darbdaviui. Verslininkas privalo mokėti įmokas - savo ir už dirbančius asmenis, taip pat pateikti naujausių įmokų ataskaitas. Iniciatyva „OSNO“ be darbuotojų moka įmokas tik už save - apie jas nėra pranešama.

PVM

Apskritai, pardavimai Rusijoje yra apmokestinami PVM. Jį pardavėjas apmokestina papildomai už prekių (paslaugų) kainą ir yra įskaičiuotas į jo kainą. PVM imamas už kiekvieną operaciją ir sąskaitoje faktūroje nurodomas atskiroje eilutėje. Šį dokumentą tiekėjas turi surašyti ne vėliau kaip per 5 dienas nuo prekių išsiuntimo (paslaugų suteikimo) dienos arba nuo lėšų gavimo dienos - kuris iš šių įvykių įvyks anksčiau.

Šiuo metu galioja trys PVM tarifai:

- 18% - bazinė norma;

- 10% - lengvatinis tarifas, kuris taikomas daugeliui maisto ir vaikų prekių, medicinos produktų ir spausdintų periodinių leidinių;

- 0% - norma, naudojama eksporto operacijoms.

Apskaičiuotas PVM gali būti sumažintas išskaitymų suma - pirkimo PVM suma, nurodyta iš tiekėjų gautose sąskaitose. Visa suma bus mokėtina PVM. Atsižvelgiant į kai kurias atskaitymų taikymo ypatybes, kartais gali būti gaunamas neigiamas skirtumas, už kurį mokama kompensacija, tai yra grąža iš biudžeto. Tačiau reikia atsiminti, kad tokiu atveju papildomas patikrinimas yra privalomas, ir iš verslininko galiu reikalauti patvirtinamųjų dokumentų.

Kiekvieno ketvirčio pabaigoje pateikite PVM deklaraciją. Pateikimo datos: pirmąjį ketvirtį - balandžio 25 d., Antrąjį - liepos 25 d., Trečiąjį - spalio 25 d. Ir 4-ąjį sausio 25 d. IP pranešimas OSNO PVM vykdomas griežtai elektronine forma.

Gyventojų pajamų mokestis

IP pajamų mokestis mokamas nuo sumos, kuri sudaro pajamų ir išlaidų skirtumą. Tokiu atveju atsižvelgiama į verslo pajamas ir dokumentais patvirtintas išlaidas (profesinius atskaitymus). Individualiems verslininkams standartinis gyventojų pajamų mokesčio tarifas yra 13 proc.

Individualių verslininkų atskaitomybė pajamų mokesčio bazėje prasideda užpildžius 4-NDFL formą. Jis skirtas atspindėti tikėtinas asmens pajamas ir įteikiamas jį gaunant pirmą kartą. Pateikimo terminas yra ne vėliau kaip per 1 mėnesį ir 5 dienas nuo pirmųjų pajamų gavimo dienos. Ši forma taip pat pateikiama, jei verslininko pajamos padidėja arba sumažėja daugiau nei 50%. Remdamasi 4-NDFL duomenimis, inspekcija apskaičiuos avansinius mokėjimus. Jie mokami tokia tvarka:

- Pusė išankstinių mokėjimų sumos pervedama už pirmąjį metų pusmetį. Apmokėjimo terminas yra liepos 15 d.

- 1/4 sumos mokama už liepą - rugsėjį ir už spalį - gruodį. Apmokėjimo sąlygos - atitinkamai iki spalio 15 d. Ir sausio 15 d.

Iki balandžio 30 d. IP pateikia praėjusių metų ataskaitą 3-NDFL formatu. Jis skirtas apskaičiuoti mokėtiną mokestį atsižvelgiant į faktiškai gautas pajamas ir avansinius mokėjimus. Pagal metų rezultatus gyventojų pajamų mokestis turi būti sumokėtas ne vėliau kaip liepos 15 d. Jei išankstiniai mokėjimai viršijo mokėtino mokesčio sumą, permokėta iš biudžeto suma gali būti grąžinta.

Gyventojų pajamų mokestis

Jei individualus verslininkas turi personalą, tada jis privalo vykdyti mokesčių pajamų mokesčio agento vaidmenį. Tai reiškia, kad jis turi kaupti ir išskaičiuoti mokestį už mokėjimus savo darbuotojams, o tada pervesti jį į biudžetą.

Mokesčio bazė yra darbuotojo mėnesio pajamos, atėmus mokesčių atskaitymų sumą (turtas, skirtas vaikams, gydymui, mokymui). Verta manyti, kad gyventojų pajamų mokestis nėra apmokestinamas nuo visų asmenų pajamų - kai kurie iš jų nėra įtraukti į duomenų bazę. Visų pirma, gyventojų pajamų mokestis nėra apmokestinamas kompensacijomis, motinystės išmokomis, dovanomis, neviršijančiomis 4 tūkst. Rublių, ir kai kuriomis kitomis pajamų rūšimis.

Gyventojų pajamų mokesčio tarifas - 13%. Tai taikoma Rusijos Federacijos piliečiams. Jei samdomi nerezidentai, tada tarifas bus 30%. Paprastai mokestis į biudžetą pervedamas iš karto, kai yra sumokėtos pajamos, arba ne vėliau kaip kitą dieną. Tačiau yra ir išimčių. Pavyzdžiui, gyventojų pajamų mokestis nuo atostogų ir neįgalumo pašalpų, įskaitant vaikus, gali būti sumokėtas ne vėliau kaip mėnesio, kurį mokamos šios pajamos, pabaigoje.

Kelios atskaitomybės formos yra susijusios su dirbančių asmenų pajamų mokesčiu. OSNO SP su darbuotojais turi pateikti IFTS:

- pažyma už kiekvieną darbuotoją 2 gyventojų pajamų mokesčio forma - už praėjusius metus pateikiama iki balandžio 1 dienos;

- 6 gyventojų pajamų mokesčio apskaičiavimas - kas ketvirtį, per pirmąjį mėnesį po ataskaitinio ketvirčio pabaigos;

- informacija apie darbuotojų skaičių - iki praėjusių metų sausio 20 d.

Draudimo įmokos sau

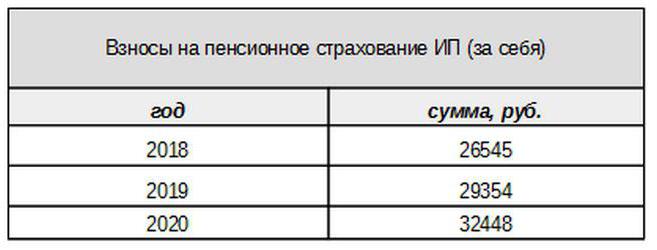

Nuosavas įmokas už privalomąjį draudimą moka verslininkas, nepriklausomai nuo to, ar jis gavo pajamų per ataskaitinį laikotarpį, ar ne. Bazinis įnašas 2017 m. Yra susietas su minimaliu atlyginimu. Tačiau nuo kitų metų šios nuorodos nebus. Individualios įmokos į Pensijų fondą, gaunamos iš pajamų, mažesnių nei 300 tūkst. Rublių, yra fiksuotos:

Pajamos, viršijančios 300 tūkstančių rublių, kaip ir anksčiau, bus apmokestinamos 1% tarifu.Be to, maksimali įmokų suma neviršys 8 kartų minimalios algos.

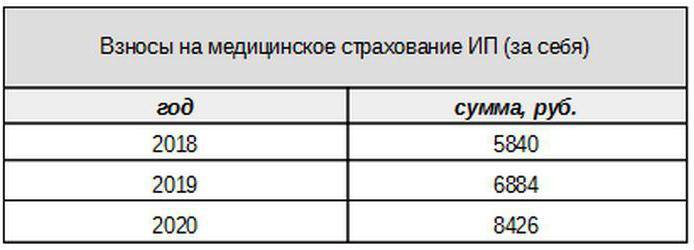

Medicininiai mokesčiai bus mokami tokia suma:

Apdraustųjų asmenų įmokos

Verslininkas privalo mokėti draudimo įmokas nuo išmokų apdraustiesiems, tai yra, savo darbuotojams, taip pat pateikti keletą ataskaitų formų. IP iš OSNO šiuo atveju moka įmokas pagal šiuos įkainius:

- pensijų draudimui - 22 proc .;

- socialinis - 2,9 proc.

- medicinos - 5,1 proc.

Tai yra baziniai tarifai, taikomi pajamoms, neviršijančioms tam tikros ribos. Jei pajamos viršijo šį lygį, skaičiavimui bus taikomi mažesni tarifai (išskyrus medicinos mokesčius). Be to, kai kurioms mokėtojų kategorijoms taikomi mažesni įmokų tarifai.

IP darbdaviai taip pat moka įmokas už draudimą nuo nelaimingų atsitikimų arba, kaip jie dar vadinami, už traumas. Šios įmokos apskaičiuojamos atsižvelgiant į verslininko specifiką ir svyruoja nuo 0,2 iki 8,5%. Norėdami sužinoti, kokiu tarifu individualus verslininkas turi sumokėti traumas, jis turi patvirtinti pagrindinę veiklą pateikdamas atitinkamą formą Socialinio draudimo fondui. Tai turėtų būti padaryta kasmet ne vėliau kaip balandžio 15 d.

Kokias ataskaitas IP teikia OSNO dėl draudimo įmokų?

Darbdavys turi pateikti kelias formas apdraustiems asmenims į TFAS ir fondus. Šioms ataskaitoms taip pat pateikiami skirtingi pateikimo laikotarpiai ir terminai. Pranešimas apie IP apie OSNO su darbuotojais apima:

- Draudimo įmokų apskaičiavimas. Nuo 2017 m. Jis pakeitė RSV-1 formą ir dabar yra pateikiamas ne FŽP, o IFTS.

- 4-FSS. Pateikiama socialinio draudimo fondui kartą per ketvirtį. Iki kito ketvirčio pirmo mėnesio terminas gali būti iki 20 (elektroninei formai - iki 25).

- SZV-M, kuriame yra informacijos apie apdraustąjį. Jis pateikiamas Pensijų fondui kiekvieną mėnesį iki kito mėnesio 15 dienos.

- SZV-HUNDRED - nauja forma apie darbuotojų patirtį, kurią pirmiausia reikės pateikti FŽP 2017 m. Galutinis terminas yra iki kitų metų kovo 1 d.

IP OSNO: nulis ataskaitų

Taip atsitinka, kad verslininkas yra įregistruotas, tačiau nepradėjo veiklos arba laikinai ją sustabdė. Tačiau tai nereiškia, kad jam nereikia pateikti ataskaitų. Tokiu atveju kai kuriems mokėjimams jis turi pateikti formą su nuliniais rodikliais.

Jei verslininkas nesinaudoja samdomąja darbo jėga, tada, neturėdamas veiklos, pateikia nulinę PVM ir 3-ių gyventojų pajamų mokesčio deklaraciją. Jei yra darbuotojų, bus pridėtos šios formos:

- Draudimo įmokų apskaičiavimas (nulis);

- 4-FSS forma (nulis);

- SZV-3 (su duomenimis).

Kadangi ataskaitiniu laikotarpiu nebuvo sudaryta jokių operacijų, įskaitant pajamų mokėjimą darbuotojams, įmokos taip pat bus lygios nuliui. Todėl apskaičiuojant draudimo įmokas ir „4-FSS“ buvo naudojami nuliniai rodikliai. Tuo pačiu metu 6-NDFL ir 2-NDFL nėra paduoti - kadangi mokėjimai nebuvo atlikti, TL neatsiranda kaip mokesčių agentas. Bet SZV-M formoje iš esmės nėra rodiklių, kurie priklauso nuo veiklos vykdymo, todėl ji pateikiama užpildyta.

Apie buhalteriją

Pirmiau nurodytos atskaitomybės taisyklės yra susijusios su mokesčių apskaita. Kalbant apie metų finansinę atskaitomybę, „OSNO“ IP, kaip ir kitiems verslininkams, netaikoma. Jie neprivalo tvarkyti apskaitos, tai yra, taikyti sąskaitų planą ir atlikti įrašus.

Bet tai nereiškia, kad IP operacijų niekaip negalima ištaisyti. Kad atspindėtų juos, verslininkas užpildo pajamų ir išlaidų apskaitos knygą. Be to, jei individualus verslininkas moka PVM, jis privalo atspindėti operacijas pirkimo knygoje ir pardavimo knygoje.

Be to, IP gali turėti ir kitų apskaitos objektų, pavyzdžiui, ilgalaikio turto, personalo, kasos operacijų. Visa tai reikalauja palaikyti tinkamus registrus ir patvirtinti dokumentus. Ir, be abejo, verslininkas nėra atleidžiamas nuo „pirminio“ akto, sąskaitos faktūros, sąskaitos faktūros ir kitų dokumentų.

Apibendrinant

Taigi IP pranešimas OSNO labai priklauso nuo to, ar jis turi darbuotojų. Jei tokių nėra, verslininkas paprastai moka pats sau PVM, gyventojų pajamų mokestį ir draudimo įmokas. Pagrindinės ataskaitų formos yra PVM deklaracija ir 3-NDFL. Jei naudojamasi samdomąja darbo jėga, prie minėtų išmokų pridedami gyventojų pajamų mokestis darbuotojams ir privalomosios įmokos apdraustiesiems. Bet darbdavio-darbdavio ataskaitų formų sąrašas yra daug turtingesnis.

Be to, jūs turite žinoti apie regioninius ir vietinius mokesčių ypatumus, taip pat apie pramonės mokėjimus (akcizo mokesčiai, mineralų gavybos mokestis ir kiti). Ir nepamirškite, kad verslininkas išlieka paprastas pilietis. Todėl, jei yra apmokestinimo objektų, jis privalo sumokėti turto mokesčius - nekilnojamojo turto, transporto, žemės. Jie yra mokami mokesčių inspekcijai pranešus ir nereikalauja jokios formos.