Dabartiniai Rusijos Federacijos įstatymai ypač griežtai stebi organizacijų mokestinę veiklą. Tiesą sakant, kiekvienais metais tampa vis sunkiau tvarkyti finansines ataskaitas ir stebėti visų mokėjimų ir siuntų teisingumą. Didžiausias mokesčių apskaitos sunkumas išlieka prekybos srities įmonėms.

Kaip organizacijoje yra apskaita

Apskaitos procedūra priklauso nuo daugelio veiksnių, tokių kaip įmonės statusas, priimta mokesčių sistema ir vykdomos veiklos rūšis.

Visos organizacijos vykdomos verslo operacijos turi būti dokumentuojamos, vadinamos pirminėmis. Jie sudaromi pagal įvestas vienodas formas pagal sandorio faktą arba jo sudarymo metu.

Sąskaita yra

Atlikdami bet kurią operaciją, kuriai reikia atskaityti PVM, organizacija įpareigojama parengti specialų dokumentą, vadinamą sąskaita faktūra. Tai yra svarbiausias pirminis dokumentas. Tai reikalinga atliekant verslo operacijas tarp abiejų sandorio šalių (tai yra ir prekių pardavėjo, ir jo pirkėjo).

Taigi sąskaita faktūra yra vienintelis universalus dokumentas, patvirtinantis, kad prekės buvo išsiųstos, darbai atlikti ir paslaugos suteiktos.

Paprastai išsiunčiant prekes prie šio dokumento pridedamas važtaraštis arba važtaraštis (jei pristatymą vykdo transporto įmonė).

Ko reikia

Norėdami patvirtinti teisę į pridėtinės vertės mokesčio (PVM) atskaitą, turite pateikti sąskaitą faktūrą. Taigi, vykdydamas prekės ar paslaugos pardavimo sandorį, tiekėjas apskaičiuoja PVM išduodamas šį dokumentą ir registruoja jį pardavimo knygoje, o vartotojas padaro atitinkamą įrašą pirkimo knygoje. Tai suteikia jam teisę taikyti PVM atskaitos galimybę.

Remiantis abiejų sandorio šalių atliktomis operacijomis, ataskaitinio laikotarpio pabaigoje tvarkomi įrašai, kaip pateikti duomenis mokesčių deklaracijai. Dėl to organizacija apskaičiuoja bendrą mokesčių sumą į biudžetą.

Kokiais atvejais nereikia

Šis dokumentas reikalingas organizacijoms, kurių veikla apmokestinama PVM. Taigi, pavyzdžiui, įmonės, dirbančios su Kazachstanu, gali išrašyti tik 1 sąskaitos faktūros egzempliorių, nes pirkėjams nereikia pateikti PVM duomenų.

Be to, kadangi sąskaita faktūra yra dokumentas, kuris nėra privalomas visoms organizacijoms, veikiančioms Rusijos Federacijos teritorijoje, ji negali būti vykdoma:

- Jei prekės neapmokestinamos PVM (pavyzdžiui, neapmokestinamos prekės, neįgaliųjų reabilitacijos prekės, tam tikros medicinos prekės).

- Jei įmonė parduoda mažmenines prekes už grynus pinigus.

- Jei organizacija taiko specializuotą mokesčių režimą (USCH, supaprastintas ar sąlyginis mokestis, įvairūs patentai).

- Gautas avansas už suplanuotą pristatymą.

- Organizacija prekes perduoda nemokamai.

Sąskaitos faktūros neišrašymo galimybės pavyzdys yra tas, kad bankas kas mėnesį nurašo lėšas už organizacijai suteiktas mokamas paslaugas. Tačiau jis neprivalo sudaryti šio dokumento, nes ši išlaidų dalis nėra PVM apmokestinama.

Užpildymo užsakymas

Dokumento pildymo procedūra yra gana paprasta ir suvienodinta, tačiau pradedantiesiems pirminės dokumentacijos specialistai gali susidurti su daugybe problemų, kurios, būdamos neatsargios, lemia mirtinas klaidas ir mokesčių inspektoriaus vizitus.

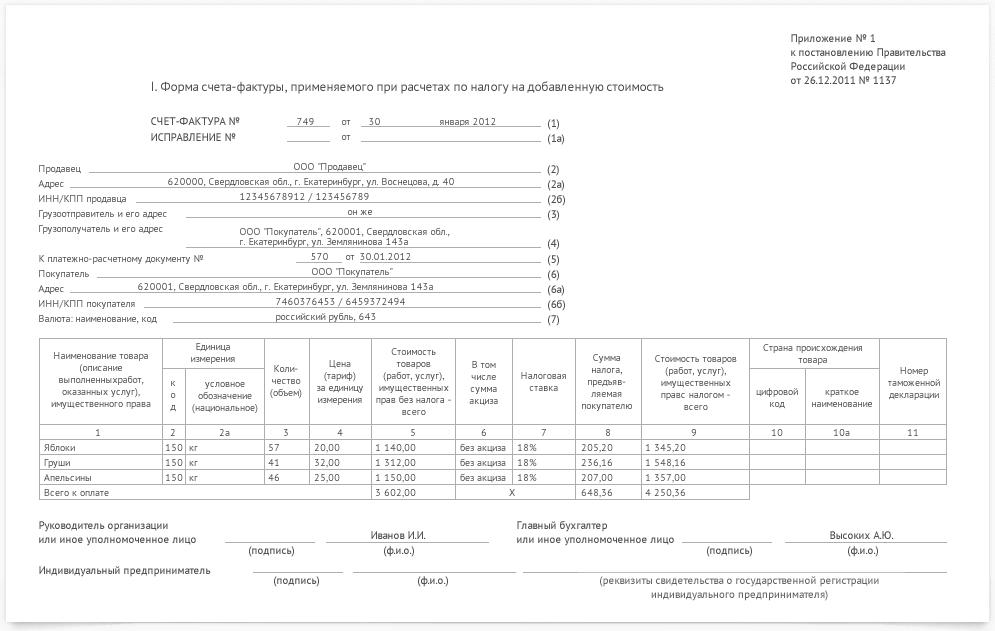

Sąskaitos faktūros pavyzdys:

- Dokumento pradžioje būtina nurodyti užpildymo datą ir sąskaitos numerį (eilės tvarka).Pažeidus numerį, jokių sankcijų nebus imtasi, tačiau ypatingą dėmesį reikėtų atkreipti į datas - dokumentas išduodamas arba operacijos įvykdymo dieną, arba per 5 dienas nuo jo gavimo.

- Būtinai atkreipkite ypatingą dėmesį į abiejų sandorio šalių duomenis. Jei padaryta klaida, ją reikia ištaisyti visais egzemplioriais. Nepamirškite, kad sąskaita faktūra yra ataskaitinis dokumentas, todėl nurodykite visą įmonės pavadinimą, teisinį adresą, TIN ir KPP.

- Išsami informacija apie gavėją ir siuntėją.

- Tuomet būtina paminėti eilės numerį ir mokėjimo ir atsiskaitymo dokumento (sąskaitos už sąskaitą) užpildymo datą.

- Pabaigoje nurodoma valiuta (pagal OKV), kuria buvo atliktas mokėjimas.

Tai pirmoji dokumento dalis. Tada užpildykite pagrindinę informaciją pagal operaciją.

Pagrindinę informaciją apie operaciją sudaro:

- Sutarties objektas (objektas).

- Produkto simboliai pagal OKEY (pavyzdžiui, vienetų ar litrų skaičius) ir gaminio kodas.

- Prekių kiekis ir kaina už 1 vnt.

- Kainos su ir be mokesčių. Taip pat PVM suma, pagal kurią sudaromas sandoris.

- Pabaigoje (paskutiniai lentelės stulpeliai) pridedama informacija apie valstybę (užsienio šalims), kurios prekės yra įtrauktos į sandorį, ir prireikus muitinės deklaracijos numeris.

Parašą, patvirtinantį nurodytų duomenų teisingumą, turi įdėti įmonės vadovas ir vyriausiasis buhalteris.

Sąskaita 1C

Jei įmonė veikia 1C, tada visi dokumentai turi būti atlikti programoje. Tokiu atveju užpildoma viena iš dviejų šio dokumento variantų: sąskaitos faktūros išrašymas arba gavimas.

Kiekvienas iš jų yra padalintas į keletą galimų variantų.

Sąskaitą faktūrą, kurią įmonė išrašė produkto ar paslaugos pirkėjui, galima suskirstyti atsižvelgiant į: išankstinį apmokėjimą, prekių / paslaugų pardavimą, išankstinį pagrindinės sumos sumokėjimą, pataisomąją.

Sąskaita faktūra, kurią pirkėjo įmonė gavo iš tiekėjo / pardavėjo, yra suskirstyta į šias rūšis: kvitą, avansą, išankstinį pagrindinės sumos sumokėjimą, taip pat galimą koregavimo sąskaitą.

Mes rekomenduojame buhalteriją ne ant popieriaus lapo ar užrašų knygelės, bet naudoti specializuotas sistemas. Paprastai šios programos yra automatizuotos ir leidžia padaryti daug mažiau klaidų apskaitoje ir mokesčių apskaitoje.

Paprastai tokios programos yra atskiras įmonės išlaidų elementas, ir dažnai jos gali būti priskiriamos fiksuotoms išlaidoms, nes be brangios programinės įrangos pirkimo reikės reguliarių priežiūros išlaidų, kurias teiks specializuota įmonė, tiekianti „1C“. Tačiau šios programos yra daug pigesnės ir patikimesnės nei trečiųjų šalių buhalterių paslaugos, jose mokesčių apskaitą tvarkyti yra žymiai lengviau.